增额寿险和年金哪个更好?从收益性、灵活性、现金价值回本速度来分析

增额终身寿险和年金险是人们常拿来比较的两款产品,它们都具有一定的保障作用,都可以用作教育金和养老金,不过两者之间还是有很大的差别,那增额寿险和年金哪个更好呢?我们一起来看看。

一、两者定义

1、增额寿险

增额终身寿险的意思是,它的有效保额会以合同约定的利率每年复利递增,活的越久以后赔的越多。 但这类产品和普通寿险不同,它主要是卖现金价值,里面的钱也是复利增值,随时可以取出来,部分取,或者一次性全取都可以。

2、年金险

年金险,其实就是一类理财产品,现在投入一部分钱,经过若干年的复利增值,在未来的特定年龄段开始领钱,可以是月领,也可以是每个季度领。给小朋友买的,等小朋友上大学后开始给的,叫教育金。 给自己买的,等老了后开始给的,叫养老金。 还有一些其他类型的年金险,主要差别只在保障期限以及领钱时间,原理是差不多的。

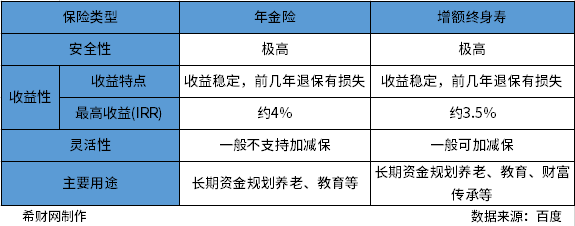

二、两者区别

增额终身寿险和年金险好像都可以用作教育金和养老金,他们到底有何区别,哪个更好?我们看看下表:

1、收益性不同:年金险一般收益要高一些,长期看能到 4% 左右,而增额终身寿最高不超过3.5%。

2、灵活性不同:增额终身寿更灵活,后续有闲钱了能继续投入,用钱时直接减保取出来就行,而年金险多数产品都不支持加减保。

3、现金价值回本速度不同:年金险:大多比较慢,尤其是约定领取时间比较后的养老年金险,一般在交费期结束后,现金价值才开始逐步增长。增额终身寿险:速度比较快,一般在交费期刚结束,或在交费期结束前,现金价值就已经超过已交保费了。

年金险,固定领取,什么时候拿钱、拿多少,一早就约定好的,非常有纪律性。 不管是给孩子买,还是自己买,强制帮你存钱。 到约定时间,每年或者每月,自动给你打钱,专款专用。增额终身寿险就刚好相反,减保取现,非常灵活。 需要就拿出来用,花钱也自由,不用就继续攒着。但减保需要自己操作,得跟保险公司申请才能拿出来。

所以,如果你非常明确要存钱养老、或者给孩子存学费,又懒得自己操作,年金更适合你。

如果你控制力比较强,善于管理自己的钱财,增额终身寿险也不错。每个用户需求都不一样,各类产品针对解决的需求也不一样。

关于增额寿险和年金哪个更好的问题就分析到这啦,希望对您有所帮助。

>相关《增额寿险和年金哪个更好?从收益性、灵活性、现金价值回本速度来分析》内容:

1、 弘康金满意足3号增额终身寿险靠谱吗?收益如何?

对于投保增额终身寿险的消费者来说,他们主要有两个目的,一是为了获得身价保障,二是可以获得收益。接下来就以弘康金满意足3号增额终身寿险为例,从其基本信息、保费和收益三个方面来说一说,弘康金满意足3号增额终身寿险靠谱吗?收益如何? 一:从基本信...【继续阅读】

2、 寿险是什么意思?有什么优点和作用?

在常见的保险险种中,寿险属于很多消费者都比较熟知的一种,它主要可保身故或全残,能够提高人的身价保障。那么,寿险是什么意思?有什么优点和作用?是否真的值得购买呢? 寿险是什么意思? 寿险属于人身保险的一种,全称为人寿保险。它是以人的生命作为...【继续阅读】

3、 养老年金:为未来退休生活提供稳定支持

...【继续阅读】