从库存角度看房地产的政策趋向与投资机会

理财鱼小提示:从库存角度看房地产的政策趋向与投资机会

从库存角度看房地产的政策趋向与投资机会

李迅雷、陈立

近日媒体报道山东菏泽首套房首付比例从此前的30%降至20%。同时,重庆、江西赣州春节假期前后,当地不少银行已经将购买首套房的首付比例降至20%。2021年下半年来,房地产市场持续而快速下行的背景下,开发商、购房者及资本市场投资者对于房地产调控政策分歧较大。一方面,楼市稳定是“稳增长”基调下的核心要素;另一方面,房住不炒原则下,调控手段如何在稳增长与防风险间实现平稳,是市场讨论的热点话题。为此,我与中泰证券研究所房地产行业负责人陈立对话,从总量、区域、企业的视角切入,从库存的视角探讨调控政策可能的实施方向以及房地产企业的经营思路变化,以及以此带来的地产板块的投资机会。

李迅雷:对于当前的房地产市场,你对未来政策方向上有什么建议?

陈立:房地产调控政策,应在不同区域,结合库存水平及购房需求进行差异化调节。因城施策下,落实地方政府调控主体责任,低库存城市多渠道增加供给,高库存城市大力度促进需求。

具体来说,华东、华中、华南区域,需求较好,参考杭州、宁波土地出让,通过适当控制土地起拍价和竞拍溢价率上限,激发开发商市场活力,增加闲置商业及办公物业改造保障性住房力度,多层次增加市场供应。

华北、东北、西北区域,化解高库存积压需配合需求端政策放松。根据城市实际情况,在满足合理购房需求的前提上,下调首付比例及按揭利率加点。同时,扩大合理住房需求人群,加速城镇化率提升,通过财政补贴的方式促进新城镇居民购房需求释放。

李迅雷:既然这里提到了库存,目前库存水平大概是什么情况?

陈立:从绝对规模上来看,全国范围的住宅整体库存水平并没有达到2014年的历史高点,如果考虑到销售规模上升,从库存规模/销售面积的角度衡量的相对库存规模,自2017年以来则持续维持在1.1年附近,并没有显著投资过热产生的高库存现象。

总体而言,住宅层面的房地产库存并未出现由于过度投资导致的库存过剩。这与以往国内外房地产周期中,由于高供地叠加需求收缩导致的房地产行业危机,具有本质性的差别。因此,我们并不能将本轮房地产市场的调整与历史上国内外任何一轮房地产危机做简单类比。

李迅雷:既然总量库存虽然不高,但区域上是否会存在分化?

陈立:是的,虽然从总量上来看,整体库存水平并不高,但结构分化比较明显。经历2016-2021年五年去库存周期,商品房库存总体呈现南低北高的结构性分化。

2015年至今,通过不同省份住宅新开工面积与销售面积的差额,衡量各个省份房地产库存的累计变化。整体而言,以黄河为分界线,大部分华中及华东省份在过去的五六年中库存持续下降。而华北、东北、西北及西南大部分省份出现了库存规模的持续累积。

截至2021年末,库存面积主要分布于华东、华中、华北、东北及西北五大区域。由于区域间商品房销售速度分化,华东、华中库存虽高,但需求旺盛,销售周期短,供给仍旧不足。华北、东北、西北三大区域库存总量高、销售慢,供给过剩的积压压力较大。

李迅雷:不同地区房地产库存的结构性问题是否会体现到房地产企业上?

陈立:是的,房地产企业同样面临库存结构性问题的负面影响,已经出现流动性风险的房企,在土地储备结构性问题上,则体现得更为明显。

以某家龙头房企与一家流动性出现问题的民营房企为例,通过可售项目的区域分布及考虑销售速度的相对库存规模,可以明显看出房企之间不同区域土地储备规模的均衡性差异。龙头房企即使在行业景气度下行的过程中,仍旧保持区域间的土地储备相对均衡,无论销售规模高低,区域间仍旧能够保持合理的土地储备规模,维持正常的业务经营。

而困境民营房企则由于区域间土地储备分布不均,市场较好的区域缺乏土储,市场较弱的城市则土储过高,集团公司层面需要不断在区域及项目公司层面进行资金调拨。当前对于预售资金监管趋严,销售景气度进一步下行的过程中,流动性风险被进一步放大。

因此,在房企区域间的土地储备不均衡,在预售资金监管加强的背景下,对于产生流动性压力的房企,通常会采取两个经营行为。一方面,在高库存地区打折抛售房地产项目,回收现金;另一方面,在库存不足的地区,优化人员编制,缩减项目公司员工。这两方面的动作进一步损害了公司的市场形象,进一步导致企业房地产项目销售难度增加,这也很好地解释了为什么房企在库存不足的情况下,仍然不愿意拿地,同时选择了降价促销的动作。

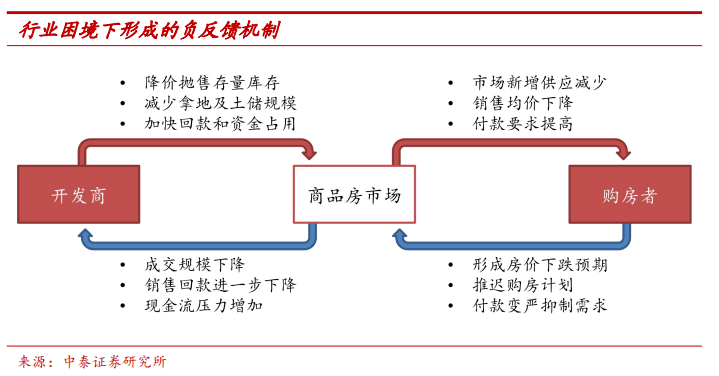

李迅雷:从供需关系来看,既然库存不高,如何解释本轮的房地产市场下行?

陈立:紧缩的调控政策及艰难的市场环境下,开发商预期发生变化,同时企业行为发生改变。另外一方面,房企经营行为的改变又进一步影响销售市场,进而导致购房者预期走弱,进一步冲击商品房销售。市场供需两端呈现螺旋式下行过程。

购房者层面,受按揭利率上行、房地产税试点提速、房价上涨预期减弱影响,居民购房预期收益率下降。同时,民营房企流动性压力增加,烂尾风险担忧提升进一步恶化居民购房预期。2021年前三季度,平均住房按揭利率持续上升至5.54%,而预期房价未来下降的比例提升至15.2%的阶段性高位。

开发商层面,受制于房地价差缩小,房地产行业利润率持续下行。新房限价自2017年实行后,房企从囤地模式转向高周转开发模式。2021年,政策环境进一步限制房企资金使用效率,高周转降速带来的流动性压力导致房企主动收缩土储规模,进而带来总资产规模的收缩。

李迅雷:如果库存不足,为何企业不选择增加拿地补充市场库存?

陈立:研究发现,无论从拿地能力还是拿地意愿上,开发商在当前的市场环境下,即使库存不足,拿地水平也难以在短时间见到快速的复苏。

>相关《 从库存角度看房地产的政策趋向与投资机会》内容:

1、 从库存角度看房地产的政策趋向与投资机会

李迅雷、陈立 近日媒体报道山东菏泽首套房首付比例从此前的30%降至20%。同时,重庆、江西赣州春节假期前后,当地不少银行已经将购买首套房的首付比例降至20%。2021年下半年来,房地产市场持续而快速下行的背景下,开发商、购房者及资本市场投资者对于房地...【继续阅读】

2、 长春中泰电力建设转让长春长电房地产100%股权

观点网讯: 2月23日,据全国产权行业信息化综合服务平台显示,长春中泰电力建设有限公司挂牌转让长春长电房地产开发有限公司100%股权,披露时间为2022年2月23日至2022年3月22日,披露公告期为20个工作日,而其转让底价暂未披露。 观点新媒体获悉,长春长电...【继续阅读】

3、 港源建筑装饰工程状告中铁房地产集团西南公司,案由系建设工程纠纷

理财鱼小提示:港源建筑装饰工程状告中铁房地产集团西南公司,案由系建设工程纠纷 乐居财经讯 张林霞 2月23日,中铁房地产集团西南有限公司新增开庭公告,开庭时间为2022年04月26日,案号为(2022)川0191民初3413号,案由系建设工程分包合同纠纷,上诉人/原告为...【继续阅读】