野性消费赢了,净利激增187%!从李宁财报看国潮价值

自2018年李宁品牌携中国风元素亮相巴黎时装周,国货风潮正式掀起。今年的新疆棉事件,进一步催化了国潮替代的进度,国货销售一片繁荣。

作为国潮代表的绝佳样本,李宁集团在8月13日发布2021年中期财报,从这份成绩单中,一探国货风潮带来的商业价值。

半年营收102亿

全渠道销售齐涨

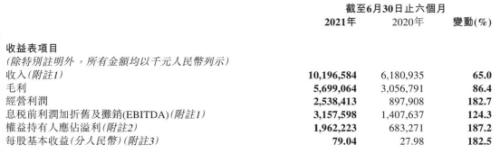

根据李宁集团发布的中期财报,截至2021年6月底,公司营业收入同比增长65%至101.97亿元,这是该公司半年营收首破百亿大关。

期内净利润同比大涨187.2%,达到19.6亿元。经营杠杆增强,带动经营利润率上升10.4个百分点至24.9%。

业绩高涨,离不开国内平稳的疫情防控形势和国货风潮。

财报中写到,“得益于中国政府的有效疫情防控,国内疫情形势相对稳定,本集团针对疫情期间的各项销售改善措施持续获得回报。

同时得益于国内消费者对健康生活的要求提升、对国产运动品牌的充分肯定和大力支持。”

淘数据显示,今年3月,李宁天猫旗舰店的日均销售额为878万元。

随后,新疆棉事件让国产品牌搭上“快班车”,李宁5月日均销售额达999万元,较两个月前有明显提升。

根据财报,上半年,各类销售渠道均获得增长――电子商务渠道的销售额同比大涨77.8%;线下终端销售也迅速复苏,直接经营销售流水大幅增加88.5%;特许经销商订货量大幅增加,销售收入增长47.7%。包括线上及线下,整体零售流水获得90%-100%低段增长。

短板修复

赚钱效率翻一倍

净利率从11.1%提高至19.2%,是这份财报的一大亮点。

多年来,由于运营效率偏低,净利率曾是李宁财报的痛点。

2018年中期,安踏、特步和361度的净利润率分别为18.54%、13.68%和11.26%,李宁却仅有5.69%。

2019年,李宁的效率虽然有所提升,但6.8%的净利润率,与同期安踏的17.0%和特步的10.3%存在不小的差距,高毛利的优势并没有在利润中体现。

当时,影响李宁净利润率指标的重要因素是经销开支。

处于高端化转型的李宁,将零售渠道转向租金更高的国内一二线城市,产品、渠道、供应链和人力等环节成为前些年最重要的投入。

2020年,随着业务转型逐渐完成,经营开销占营收的比重开始下降,加上国潮红利带动,净利率开始提升至11.7%。

当前的最新财报显示,这一数字再次大幅增长至19.2%,经营利润率也从去年同期的14.5%提升至24.9%,李宁的短板逐渐演变成行业领先优势。

值得注意的是,两年前上任李宁联席CEO的钱炜曾是优衣库中国前COO,优衣库以极致零售效率著称。

他的上任,在一定程度上带来了后者的经营效率经验,李宁的盈利能力从而得到改善。

“中国李宁”高溢价

服装增势超过鞋类

早前,行业调研公司晨星数据的报告显示,新疆棉事件发生后,4月份,阿迪达斯、耐克的天猫旗舰店销售额相比去年同期分别下降78%、59%。

而李宁旗下的“中国李宁”系列4月销售额飙涨800%。

实际上,中国李宁是李宁品牌旗下的国潮系列,在国货风潮当前,其销售涨势不难理解。

中国李宁系列以服装品类为主,定价相对其它产品更高。李宁公司CFO曾华锋就曾表示,中国李宁的利润空间很高,中国李宁时尚店的店铺流水表现比大货店高很多。

因此,在中国李宁系列的带动下,李宁服饰品类的销售得到明显推动。

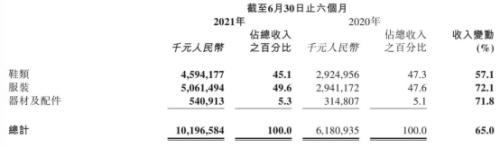

上半年,其增速最大的品类是服装,收入同比增长达72.1%,鞋类收入的增速为57.1%,二者占收入的比重分别为49.6%和45.1%。

此外,器材及配件占比5.3%。

与此同时,李宁的毛利率攀升,从上年同期的49.5%提升至55.9%。

报告表示,本报告期零售折扣有明显改善,因存货原值下降和库龄改善,降低了部分存货拨备,毛利率较高的直面消费者渠道收入占比有所上升,促进毛利率的提升。

本土收入占比99%

国际化仍无进展

通过纽约时装周,巴黎时装周等大秀,李宁已经彻底颠覆了老旧品牌的印象,走向国际市场。

不过,在实际业务上,李宁公司在海外的销售额始终在低位徘徊,根据最新的半,李宁的营收额中仅有1.2%来自国际市场,其余营收全部源自中国市场。

近年来,李宁公司在国际化策略上维持保守态度,并无太多对外拓展动作。

稍有关系的是,由该公司创始人李宁就任董事长的莱恩资本,曾在去年底收购英国鞋类品牌Clarks的部分股权,投资额约为6100万美元,但与李宁品牌暂无关联。

“李宁这个品牌的DNA很特别,篮球、运动时尚和中国李宁有很大的市场,中国有很多机会可以做,还没真正充分扩大李宁品牌的深度和广度,我们的战略依然是单品牌、多品类、多渠道。”针对基本停滞的海外业务,李宁公司早前如此回应。

这份亮眼的财报发布后,李宁公司的股价不升反跌,截至8月13日午间收盘,当天股价跌近3%至83.90港元。

一大因素是,过去两年,李宁的业绩已经在资本市场充分反映,业内认为,其估值已经高得“离谱”。

目前,李宁公司总市值2093亿港元,较2018年初增长达12倍。

>相关《野性消费赢了,净利激增187%!从李宁财报看国潮价值》内容:

1、 变革重塑 加加食品获“大消费产业最具成长上市公司”称号

理财鱼小提示:变革重塑 加加食品获“大消费产业最具成长上市公司”称号 12月24日下午,2021年第十一届中国上市公司口碑榜榜单公布,湘籍上市公司加加食品荣获“大消费产业最具成长上市公司”。 加加食品自今年7月成功摘帽后,多次迎来机构等投资者调研。自11月...【继续阅读】

2、 ETF周报 | 消费和医药主题持续吸金,“宁王”下跌拖累新能源ETF回调

理财鱼小提示:ETF周报 | 消费和医药主题持续吸金,“宁王”下跌拖累新能源ETF回调 12月26日,资本邦了解到,在过去的一周(12月20日至12月24日,以下统称本周)A股三大股指出现不同幅度下跌,其中上证指数累计跌0.39%,深证成指跌1.06%,以4%的跌幅垫底,整体来看...【继续阅读】

3、 蛋糕、拉面亿元融资不断,新消费赛道又燃了丨投融周报

理财鱼小提示:蛋糕、拉面亿元融资不断,新消费赛道又燃了丨投融周报 本周焦点回顾: 大厂投资动态。美团入股餐饮SaaS,字节出手港口和干线物流自动驾驶,小米联合泡泡玛特投了个二次元耳机。 新消费赛道,餐饮领域过亿融资不断。12月20日消息,蛋糕品牌幸福西饼...【继续阅读】