以香港为鉴,展望基础设施REITs上市后表现

2021年6月21日,首批基础设施REITs将分别在上交所、深交所正式上市。我们以史为鉴,聚焦香港REITs,分析其上市初期表现、折价情况、分派收益率及流动性,为国内基础设施REITs提供借鉴。

2005年上市的REITs首日价格上涨,此后破发情形增多。2005年上市的3只REITs,具有首批效应,投资者追逐新的投资品种,有效认购倍数较高,进而推动上市首日价格上涨。上市初期价格大多先涨后跌。多数REITs在上市后1周或1个月呈现上涨态势,在上市后3个月价格下跌。

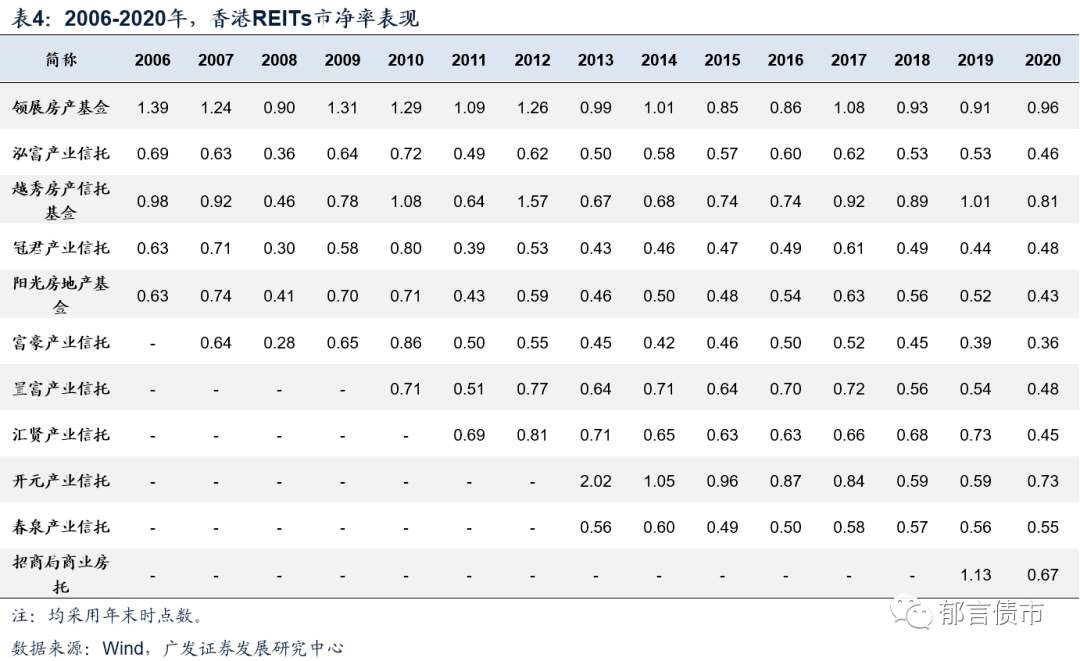

从市净率看,香港REITs大多处于折价状态,即市净率小于1。市净率可以作为买入时机的参考因素。在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。

分派收益是REITs持有人重要的收益来源。由于分派收益率还受REITs市价的影响,因此单纯的分派收益率的高低并不能代表一只REITs的综合回报,还需考虑每股派息规模及增长、市价的变化。综合回报最高的领展房产基金,每股派息规模最高且持续增长,不过由于市价较高,分派收益率处于较低水平,仅3.5%-4.5%左右。而酒店类的富豪产业信托和开元产业信托的分派收益率较高,但其每股派息和市价均较低。

展望国内基础设施REITs上市,投资者申购热情很高,首钢绿能、富国首创水务的公众有效认购倍数超过60倍,最低的东吴苏园也超过10倍,因此上市首日破发的概率可能相对较小,可能存在部分产品在首日的涨幅高于10%甚至20%。上市后一段时间,基础设施REITs价格也可能类似于香港REITs上市初期的表现,呈现先涨后跌,不排除出现市值低于资产估值的情形。

由于基础设施REITs基金净值采用成本法计量,判断折价和买入时机不再是市净率,而是市值与资产估值的比较。基金净值不受基础资产估值的影响,且对二级市场价格的参考价值较弱。基础资产估值反映了基础资产的公允价值变动,一定程度上影响二级市场交易价格。

上市初期由于流通盘较小,价格波动可能有所放大。长期来看,REITs收益相对稳定且高分红,不同于上市公司成长性逻辑,炒作空间有限。相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。经过一段时间的涨跌和换手,具有长期配置需求的投资者的比重可能上升,此后REITs换手率将下降至较低水平。

1、香港REITs上市后表现如何

2021年6月21日,首批基础设施REITs将分别在上交所、深交所正式上市。我们以史为鉴,聚焦香港REITs,分析其上市初期表现、折价情况、分派收益率及流动性,为国内基础设施REITs提供借鉴和启发。

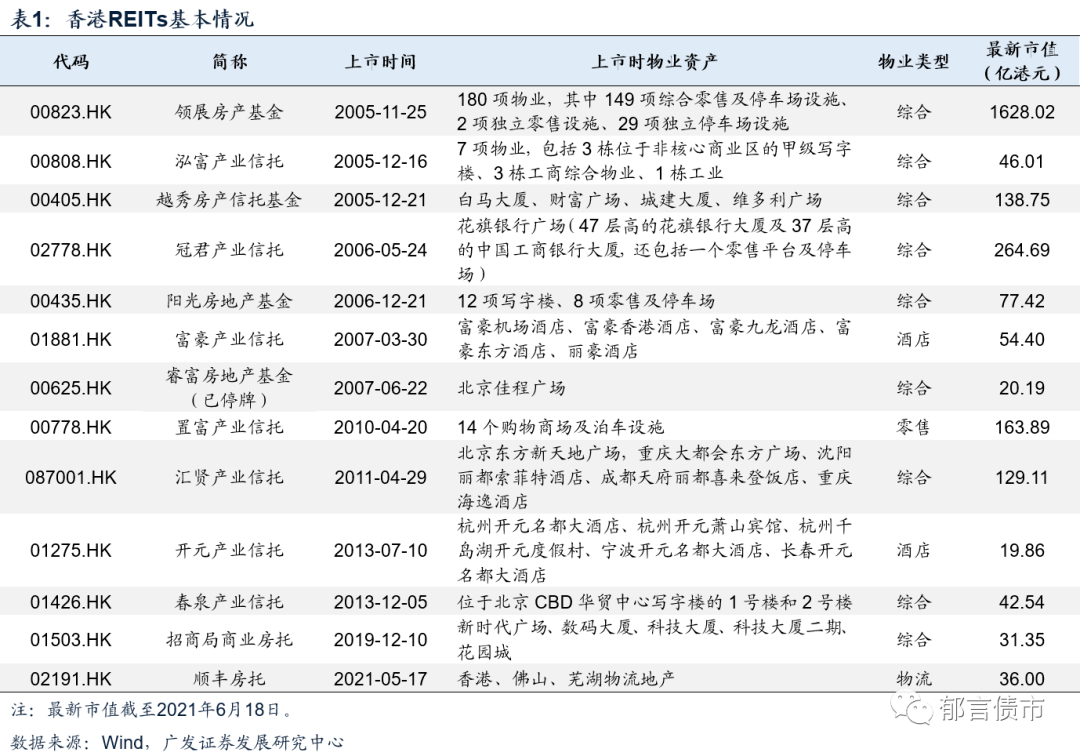

截至2021年6月18日,香港REITs共13只,总市值合计为2652亿港元。其中,市值最高的是领展房产基金(1628亿港元),最新市值占香港REITs总市值的61%,市值最低的是开元产业信托,仅19.86亿港元。

从上市时间看,领展房产基金于2005年11月25日在港交所上市,成为香港首只上市REITs,2005-2013年,共有11只REITs在港交所上市,此后REITs上市经历了一段时间的停滞,直至2019年上市1只(招商局商业房托),2021年上市1只(顺丰房托)。从物业类型看,香港REITs以综合类为主,即物业资产组合包括零售、办公、酒店等,而置富产业信托为零售类,富豪产业信托和开元产业信托为酒店类。

睿富房地产基金涉嫌租金造假,2010年4月,睿富房地产基金出售其唯一资产(北京佳程广场),停止基金买卖并建议取消上市地位。因此下文的市净率、分派收益率、换手率等分析不包括睿富房地产基金。

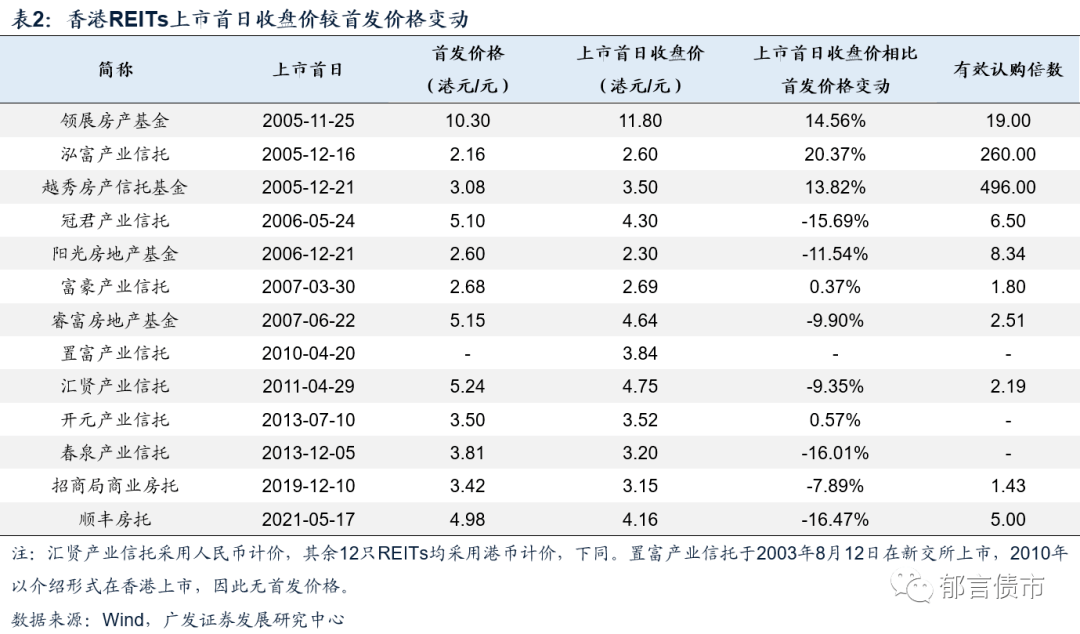

(一)2005年上市的REITs首日价格上涨,此后破发情形增多

2005年上市的3只REITs(领展房产基金、泓富产业信托和越秀房产信托基金),上市首日收盘价较首发价格涨幅较高,分别为14.56%、20.37%、13.82%。此后上市的REITs,破发反而成为常态。一方面,2005年上市的REITs具有首批效应,投资者追逐新的投资品种,从较高的有效认购倍数可见一斑,进而推动上市首日价格上涨。另一方面,相比境内市场,港交所公司上市破发的情况更加普遍,随着对REITs热度的下降,REITs上市也类似于公司上市,破发情形增多。

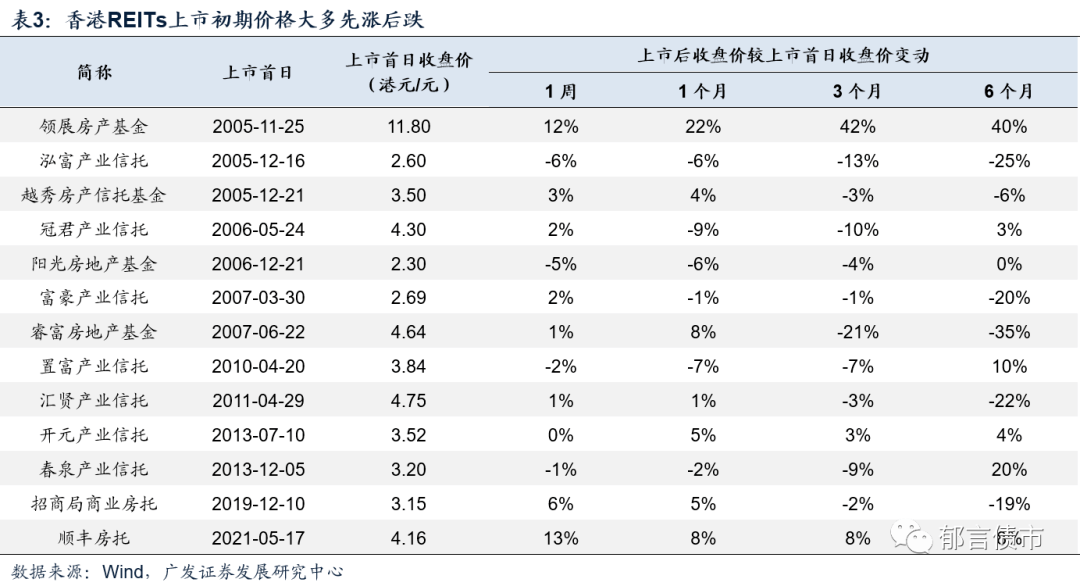

(二)上市初期价格大多先涨后跌

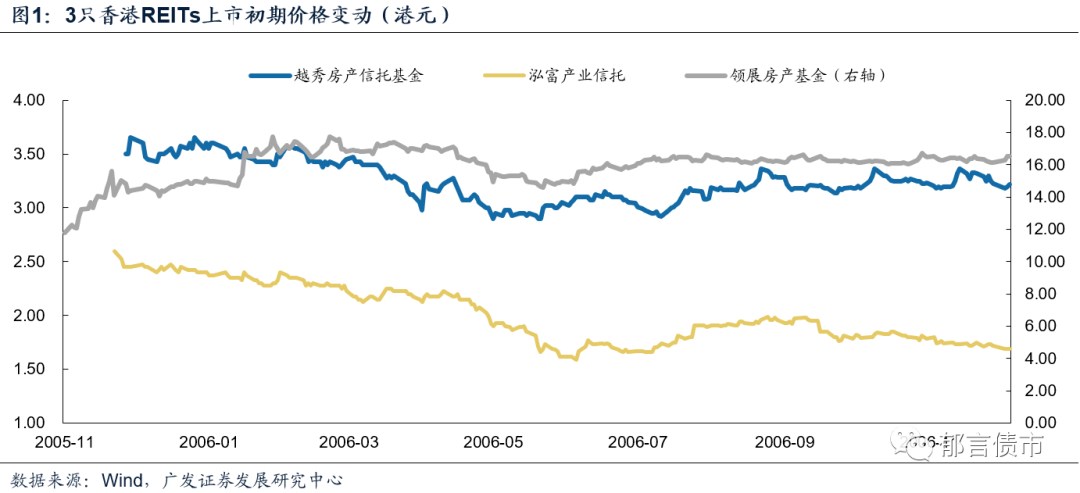

进一步观察香港REITs上市初期的价格表现,呈现不同形态。其中,领展房产基金表现最抢眼,上市初期持续上涨且涨幅较大,直至6个月左右才转而下跌。其他多数REITs先涨后跌,在上市后1周或1个月呈现上涨态势,在上市后3个月价格下跌。还有部分REITs,上市后第1周就出现价格下跌,此后跌幅有所扩大。

(三)市净率判断折价水平及进入时机

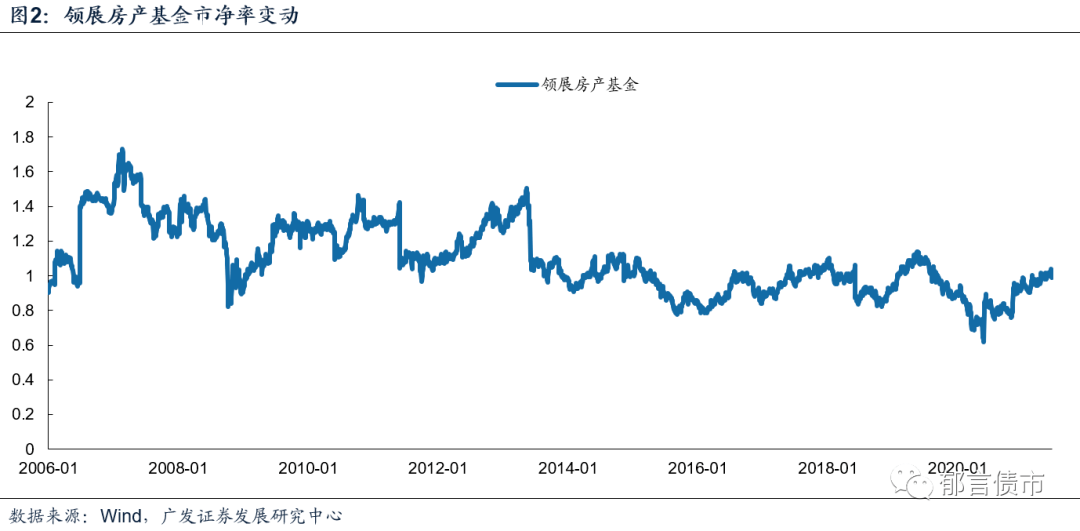

从市净率看,香港REITs大多处于折价状态。REITs折溢价是指其认购的份额价格和单位净资产价值的相对关系。我们采用市净率指标来衡量,即REITs每单位市价与每单位资产净值之比,市净率大于1为溢价,小于1则为折价。香港大多数REITs的市净率小于1,仅领展房产基金表现较好,领展房产基金自上市以来,溢价状态持续时间较长,且折价时的折价程度不高,市净率基本保持在1左右。而富豪产业信托、冠君产业信托2019、2020年市净率均低于0.5,折价水平较高。

REITs折价受物业资产类型、资产区位等因素的影响。一般而言,购物中心、写字楼、酒店的折价程度依次递增,主要由于酒店的收益稳定性相对较弱、在不动产交易市场的流动性也较弱。位于核心城市核心地段的物业资产,相比非核心区域的物业资产,其折价程度较低。

市净率可以作为买入时机的参考因素。在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。我们观察到,香港REITs的市净率基本遵循均值回归的特点。以领展房产基金为例,2016年以来,市净率中枢在0.9左右,如果市净率明显低于0.9,意味着领展房产基金的价格被低估,未来可能具有较好的增长空间。

(四)综合考量分派收益率、每股派息及市价变化

>相关《 以香港为鉴,展望基础设施REITs上市后表现》内容:

1、 新股前瞻|背靠山东重工,意大利豪华游艇生产商Ferretti S.p.A.欲登陆香港市场

豪华游艇,作为奢华和上流生活的代名词之一,一直有着神秘的面纱。在各个历史时期,游艇都是一种财富和身份的象征,为人们所津津乐道。 在西方重要的平安夜当日,意大利历史最悠久的豪华游艇生产商之一Ferretti S.p.A.(中文名“法拉帝”)向港交所抛出了橄...【继续阅读】

2、 新股前瞻背靠山东重工,意大利豪华游艇生产商Ferretti S.p.A.欲登陆香港市场

豪华游艇,作为奢华和上流生活的代名词之一,一直有着神秘的面纱。在各个历史时期,游艇都是一种财富和身份的象征,为人们所津津乐道。 在西方重要的平安夜当日,意大利历史最悠久的豪华游艇生产商之一FerrettiS.p.A.(中文名“法拉帝”)向港交所抛出了橄榄...【继续阅读】

3、 如何查香港公司股权结构:如何查询一个公司的股权结构?

1、查询公司的股权结构的方法: (1)下载股市行情分析软件,在个股资料里可以查到股权结构,要注意经常更新软件; (2)亲自到工商局查询或打开工商局网站查询,目前有部分工商局网站开通了查询股权结构的入口; (3)进入新浪网站主页,依次进入:财经频...【继续阅读】

- 上一篇: 涨涨涨!废纸又开始涨价了,主要是因为“这些”的原因

- 下一篇: 洋河梦之蓝M6+匠心精酿诠释精致生活