和讯SGI公司|有研新材SGI指数最新评分69分,面对双重利好,业绩却逆势下跌

理财鱼小提示:和讯SGI公司|有研新材SGI指数最新评分69分,面对双重利好,业绩却逆势下跌

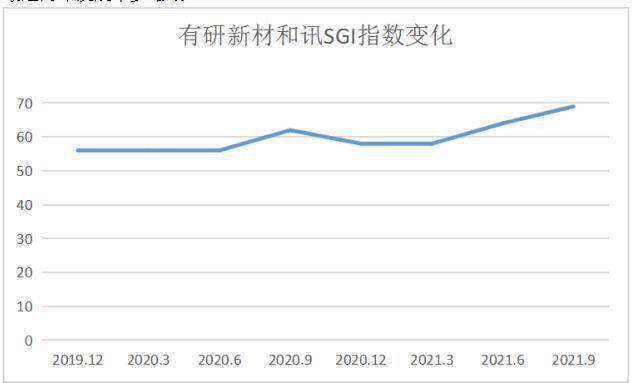

从有研新材(600206)和讯SGI指数评分来看,公司在2021年第三季度获得69分,近八个季度得分处于上升趋势,尤其是2021年发展劲头很足。但从整体上看公司得分比较低,说明最近两年发展举步维艰。

将有研新材业务分为电磁光医四个板块,其中电板块主要包括集成电路用靶材、贵金属等业务,磁板块包括磁性材料及磁体、稀土金属等业务,光板块包括特种红外光学、发光材料等业务,医板块包括生物医用材料及口腔器械等业务。

面对“却芯”利好,净利润逆市下跌

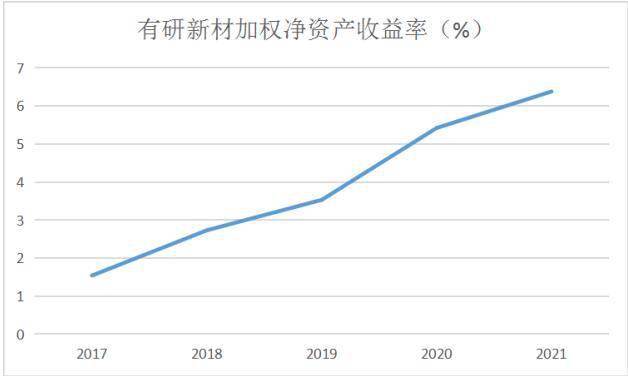

从有研新材加权净资产收益率中看,公司在近五年发展处于蒸蒸日上的趋势,但是发展的速度不快在经营过程中遇到的问题较多。2019年全球贸易争端不断,有研新材生产设备、原材料、产品销售比较依赖国际市场,受贸易争端影响非常大。但是有研新材能维持如此良好的发展状态实属不易。

在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面潜力不足。

有研新材第三季度,实现营业收入46.42亿元,同比增长27.54%;归属于上市公司股东的净利润7003.48万元,同比下降15.59%;归属于上市公司股东的扣除非经常性损益的净利润2937.21万元,同比下降56.82%;基本每股收益0.093元。

有研新材2021中报显示,公司主营收入76.28亿元,同比上升49.88%;归母净利润1.42亿元,同比上升113.57%;扣非净利润1.07亿元,同比上升173.0%;其中2021年第二季度,公司单季度主营收入39.84亿元,同比上升39.02%;单季度归母净利润8045.65万元,同比上升34.85%;单季度扣非净利润5960.98万元,同比上升50.77%;负债率23.22%,投资收益3211.3万元,财务费用797.59万元,毛利率4.45%。

有研新材营收增长主要系公司产品销量增长进而各类业务收入增幅较大。面对全球“却芯”利好因素下,有研新材三季度竟出现疲态,甚至出现净利润下滑的状态。

2021年对于半导体行业来说是充分发展的一年,士兰微(600460)利润暴增21倍,东芯股份利润增长10倍,二者是半导体行业业绩增幅头两名。

半导体行业可以说是吃尽全球“缺芯”红利,全行业大多数企业2021年不仅营收利润双丰收,经营规模也在扩大。但是有研新材如此微薄的利润增长实属不够看。

红外测温仪需求暴增,产品销售逆市下跌

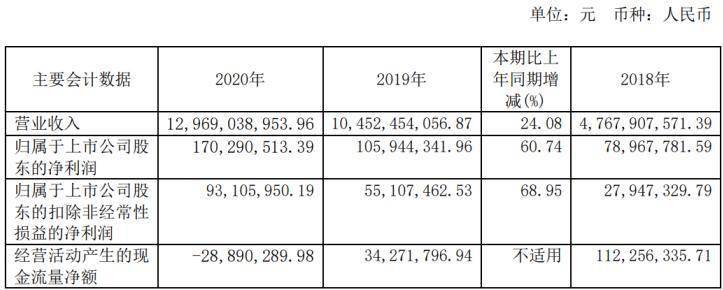

有研新材2020年实现营业收入129.69亿元,同比增长24.08%;归属于上市公司股东的净利润1.7亿元,同比增长60.74%。

图片

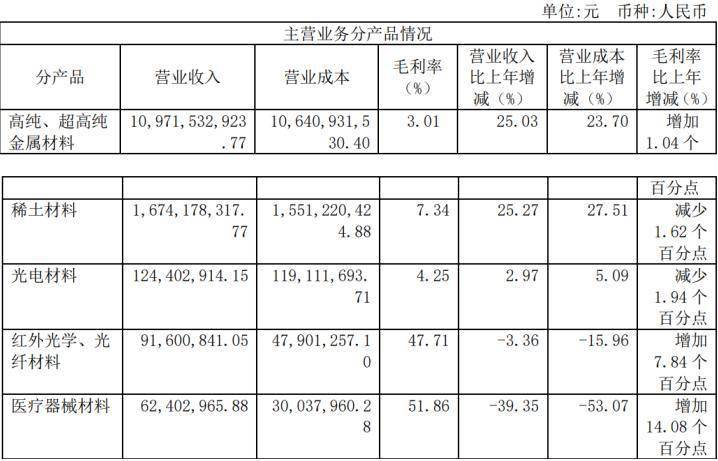

2020年公司营收分析得出,毛利率低的金属材料占比高,毛利率高的红外光学、光纤材料和医疗器械材料占比较低,但有上涨的趋势。

1、贵金属材料等公司重点产品的销售收入大幅增加, 其中铂族金属业务增长迅速,另外,由于磁性材料板块的并购, 公司稀土产品销售收入及产销量均同比增长。 超高纯金属溅射靶材作为集成电路生产制备中核心关键材料,在逻辑芯片、存储器、功率器件及智能传感器等关键芯片器件的制造中不可或缺。

2、有研新材稀土产品销售收入及产销量均同比增长,主要是磁性材料板块的并购导致,但由于稀土原材料价格持续走高,导致公司稀土产品毛利下降。

3、光电材料主营业务增长,主要是本期技术服务收入增加。毛利率下降主要是光电材料营业成本较高。

4、红外光学、光纤材料销售收入下降主要是公司调整销售结构,提高产品毛利率。

2020年,新冠疫情爆发,发热是其典型症状之一,红外测温仪不接触即可测量人体温度,筛选疑似病例进行隔离,安全性高,且操作方便、测量速度快,被广泛应用在医院、诊所、工厂、写字楼、公共场所、学校、家庭等场景中,成为控制疫情的关键环节之一,因此需求爆发式增长。红外锗单晶作为红外测温仪透镜生产的关键原材料,需求随之迅速攀升。

有研新材是我国锗单晶主要生产商之一,可采用CVD法大批量生产大直径红外锗单晶,是国内红外测温仪关键原材料的主要供应商之一。

有研新材是我国最大的红外锗单晶供应商,市场份额占比达到50%以上,在全球市场中的份额占比达到20%左右。云南锗业(002428)是我国锗产业链布局最为完善的企业,同时拥有红外锗单晶、红外锗镜片、红外锗镜头生产能力。光智科技拥有13N级别超高纯锗单晶批量生产能力,可提供红外锗窗口、红外锗镜片、红外锗镜头等产品。

5、2020年受疫情影响,医疗板块2-4月销售基本停滞,各类产品除漏斗胸矫形器外均受到不同程度影响,导致产销量及收入成本均有所下降,由于本年度毛利率较低的业务同比大幅减少,导致本年度毛利率同比增加。

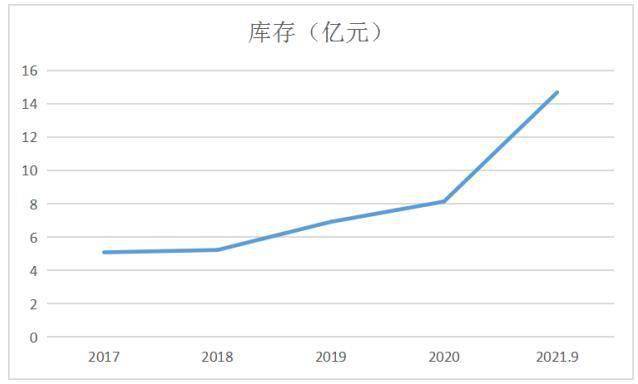

库存金额剧增,现金流节节退败

从有研新材库存图看出,在2020年之前库存的增长趋势相比平缓,2017年到2020年从5.09亿元涨到14.70亿元。但是进入2021年公司库存出现剧增现象。

2021年虽然产销两旺,有研新材需要备货,但是过量的库存对于一个高科技公司来说并不是一件好事。

库存商品激增的另一个原因可能是有研新材产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味有研新材面临着存货跌价风险,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

存货金额剧增,资金难以回流造成现金流问题。2020年12月现金流-2889万元 ,进入2021年现金流问题更加严重。2021年9月现金流为-7.77亿,现金流始终是有研新材的一道梦魇。有研新材经营活动产生的现金流量净额下降,主要是公司销售业务增长较快,销售回款信用期较长、采购备货增加、支付的税费及职工薪酬增加。

现金流捉襟见肘,有研新材的负债额也大幅飙升,2020年12月显示负债7.6亿,沉重的银行利息挤压公司利润空间,2020年财务费用剧增348.91%。2021年上半年公司负债率23.22%。

值得关注的是,有研新材计入当期损益的政府补助2018年到2020年分别为465万、2044万、3047万,处于逐年上涨的状态,在一定程度上缓解了公司的现金流问题,增加公司的净利润空间。

>相关《 和讯SGI公司|有研新材SGI指数最新评分69分,面对双重利好,业绩却逆势下跌》内容:

1、 江苏国泰子公司拟投建年产30万吨锂离子电池电解液项目

理财鱼小提示:江苏国泰子公司拟投建年产30万吨锂离子电池电解液项目 上证报中国证券网讯 江苏国泰1月28日发布关于控股子公司对外投资设立全资子公司建设年产30万吨锂离子电池电解液项目的公告。公告显示,1月27日,公司第八届董事会第二十五次(临时)会议审议...【继续阅读】

2、 天房发展拟转让天蓟房地产公司60%股权

理财鱼小提示:天房发展拟转让天蓟房地产公司60%股权 新京报讯(记者 饶舒玮)1月28日,天津市房地产发展(集团)股份有限公司(简称“天房发展”)发布公告,披露预挂牌转让控股子公司天津市天蓟房地产开发有限责任公司(简称“天蓟房地产公司”)60%股权。 公...【继续阅读】

3、 面对双重利好,有研新材却逆势下跌?盈利潜力不足,SGI指数评分69

理财鱼小提示:面对双重利好,有研新材却逆势下跌?盈利潜力不足,SGI指数评分69 从有研新材和讯SGI指数评分来看,公司在2021年第三季度获得69分,近八个季度得分处于上升趋势,尤其是2021年发展劲头很足。但从整体上看公司得分比较低,说明最近两年发展举步维艰...【继续阅读】