【回 ・ 望 2021】橡胶:物换星移几度秋

理财鱼小提示:【回 ・ 望 2021】橡胶:物换星移几度秋

摘要

2021年带给我们最大的启示在于橡胶进入了新阶段,此处的新阶段并不是指产能周期的变化,而是传统分析框架的有效性面临挑战。2021年的核心因素图谱中出现了两个不常见的因素:海外橡胶需求和海运问题。另外,库存与价格相关性失效,2021年库存出现了长时间的超越季节性的下行,但是同期沪胶却在跌跌不休。库存与价格的关系反常,以及出现了极为罕见的、大家都搞不清楚的,又十分重要的新因素,这些现象都意味着传统的分析模式已经部分失效。在新阶段下,做好供求分析很重要,但是做好基本面与市场舆情的对照,用第二层思维看橡胶,也必不可少。

数据来源:Wind、中粮期货研究院整理

一

主线识别

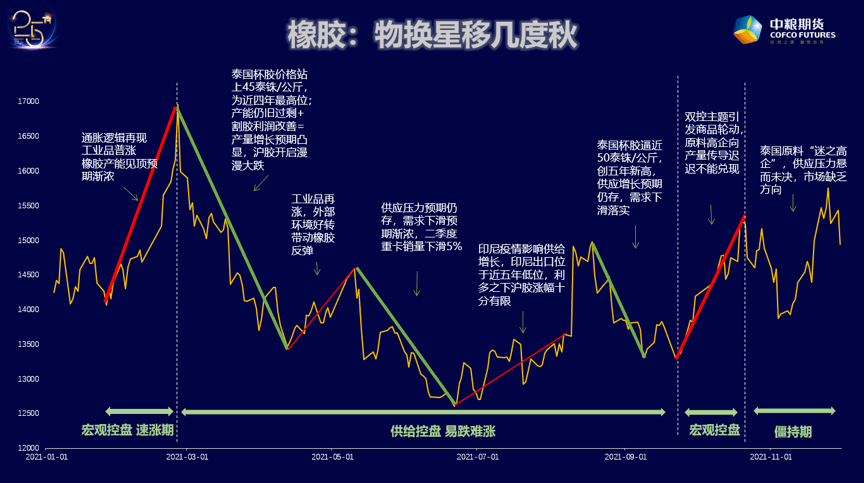

一年的行情很长,一年的行情也很短。2021年,纷纷扰扰的事情,各种不期而至,全年不断地更新各色题材;2021年,两条主线贯穿全年,看明白了主线,全年的行情其实也并不难。两条主线:流动性充裕与泰国原料价格异常高企。

流动性充裕对国内商品市场而言是头号利多因素,历史一次又一次地证明流动性的威力。2009年3月、2010年8月、2016年1月、2019年1月、2020年4月,每一次放水都会对期货市场造成了深远的影响。只不过2020年4月的放水太猛烈,直至2021年都受其影响。

泰国原料价格在历史上一直与沪胶价格高度相关,然而2021年却出现了极其罕见的几乎贯穿全年的背离。橡胶产能增长周期临近结束,并不代表2021年不存在产能过剩;泰国原料价格高企意味着胶农割胶利润很好。结合这两点,即会出现:产能过剩+上游利润良好=产量增加+价格下跌。也就是说,泰国原料异常高企会带来供应压力增长的预期。

在两条主线之外,还有一个非常值得关注的现象。如果我们以公开可获得的机构观点来代表市场舆情,会发现在2021年市场舆情对方向的判断越是倾向于一致,则舆情越可能是错的。甚至,市场舆情的一致性可以用于判断行情的节奏变化。

二

各阶段的故事

2021年1月-2月,流动性宽松主线占据主导地位,沪胶继续大涨。值得关注的是,2020年4月各国央行开启了史无前例的宽松政策,然而,国内市场舆情其实并没有第一时间意识到流动性对商品的巨大影响。据笔者观察,直至2020年四季度,市场舆情才开始纷纷探讨通胀话题。而通胀预期达成一致后,并没有过多长时间,通胀炒作就达到了尾声。这种情况非常类似于去年年初股票市场的基金抱团。

3月-9月,泰国原料价格异常高企占据主导地位。在这半年的时间,沪胶下跌总是较快,反弹总是很较慢,阻力最小的方向明显是向下。当时,以3月泰国杯胶价格来看,该价格是近四年中最高的一年,而且3月的均价同比前一年高了40%。在这样的原料价格下,胶农的积极性是有保障的。不仅是泰国,其他国家也具备积极性。越南橡胶1-2月累计出口中国21.7万吨,同比增幅超过90%。按照越南供应的季节性规律,每年1-2月并不是高产期。

泰国原料价格持续位于高位,其本质是改变了橡胶的成本线。从理论上说,国内生产了主要的交割品,国内的生产成本更重要。但是,从实际的历史来看,四五月国内开割初期和年底国内停割期,这两个阶段国内生产情况对沪胶影响的确不小。不过,其他时段中,泰国的生产情况更重要。当沪胶出现了大跌,而泰国原料价格没大跌,则意味低价的沪胶并不能抑制供给,供给还会增加,这就相当于沪胶即使经历了大跌,也并未触及成本线。毕竟,可以引发低价抑制供给的价格,才是真正的成本线。总结历史可以发现,当泰国杯胶跌破了30泰铢而且持续数月,胶农才有可能真的受挫,才能算跌破了成本线。

市场舆情方面,从现在看,很多人都会说,三月开启的下跌源自于原料价格高企和供应增加的预期,但是站在三月份,当时市场舆情并没有很关注原料价格高企的问题,市场舆情还在盯住通胀预期不放,还是偏多的。所以,三月开启的下跌,属于情理之中、意料之外。

更细化地看,3月开启大跌;4月沪胶跟随商品市场整体的热度,出现了小幅反弹;5月中旬之后的下跌再次验证了供应增长预期的影响力。有趣的是,经历了3-6月的下跌,在7月份,笔者观察到市场舆情达到了新的一致。从通胀预期转向了供给增长打击价格的悲观预期。然而,市场舆情的转向再次出现偏差,之后价格开启了缓慢的反弹。

7-8月份的反弹,还有一段有趣的故事。当时印尼疫情严重,已经影响到了印尼的生产和消费。7月份印尼出口橡胶,同比下降8.5%,处于最近五年的低位。印尼出口不足,导致海外需求对泰国的采购量加大,进而使得泰国流向中国的供应压力减小。面对这样实质的利多,沪胶反弹力度堪忧,速度和幅度都与基本面对应不上。显然,市场这是表明了态度,仍旧认可利空因素。

9-10月,流动性宽松再次成为主要矛盾,泰国原料价格的问题,由于已经经历了大半年的炒作,所以该题材不再是最新鲜的,而期货市场向来都是炒新不炒旧。双限政策并不只是一个产业政策,其实也是货币政策。社会上流动性没变,但是大宗商品的供应被限制了,其实相当于增加的货币供应,这是变相的宽松。商品市场随之出现了罕见的板块轮动,化工先行、黑色随后,最后则是橡胶、玉米、生猪这些前期较弱的品种。商品轮动+弱势品种补涨,这是转空的信号。所以,橡胶并没有出现大涨,而是开启了宽幅震荡。

11-12月,僵持期。一方面,流动性的题材在9-10月份刚经历了炒作,而泰国原料价格的故事,从3月份开始演绎,直到年底,也并未发现泰国供应量有剧烈的上升。利空久久不能兑现,力量就会大大折扣。2021年两大主线逻辑在年底都出现了已经被市场透支的问题,导致年底沪胶继续宽幅震荡,新的趋势时机仍不成熟。

三

2021的启示

2021年的行情带给我们最大的启示就是橡胶进入了新的阶段。对于新阶段的评价标准,很多人都会从产能的角度看问题。然而,我们的分段标准是传统分析框架的有效性。

2021年的橡胶分析框架,出现了两个不常见的因素:第一,中国之外的国家对泰国橡胶的需求。海外橡胶需求对国内橡胶圈来说十分的陌生,仅有的数据也只是在跟踪海外大体的情况,很难预测。过去十几年,中国一直是橡胶需求增长的火车头,从而导致国内橡胶圈对海外的需求并没有很关注。所以,现在海外需求变得很重要之后,大家都容易迷茫。第二,海运问题。对国内橡胶圈来说,这一因素也是属于只可跟踪,很难预测。大家最多只是能了解到当前海运是否紧张,海运费水平如何。

2021年还有一大变化在于,库存与价格相关性的失效。去库价格上涨,累库价格下跌,这些都属于常识。但是,2021年青岛保税区库存出现了长时间的超越季节性的下行,但是同期沪胶却在跌跌不休。

>相关《 【回 ・ 望 2021】橡胶:物换星移几度秋》内容:

1、 2021酒类热度TOP10省份:白酒向南、黄酒西行,粤苏最能喝?

理财鱼小提示:2021酒类热度TOP10省份:白酒向南、黄酒西行,粤苏最能喝? 文|云酒头条 2021年的酒业,各大酒种都有鲜明的关键词。 白酒的酱酒“热”,从年初火到年尾;黄酒走出江浙,猛攻“全国化”;国产葡萄酒快速“起势”;啤酒冲上千元价格带,进击“高端...【继续阅读】

2、 赣锋锂业2021年业绩预增3.7倍 锂盐产品产销量增加价格上涨

1月26日,赣锋锂业(002460.SZ/01772.HK)发布业绩预告称,2021年预计归属于上市公司股东的净利润为48亿元至55亿元,同比增长368.45%至436.76%;预计扣非净利润为29亿元至36亿元,同比增长621.00%至795.04%。 来源:赣锋锂业公告 对于业绩变动,赣锋锂业在...【继续阅读】

3、 我国2021年粗钢产量下降3%,美国增长18.3%,印度增长17.8%

理财鱼小提示:我国2021年粗钢产量下降3%,美国增长18.3%,印度增长17.8% 与2020年相比,全球主要钢铁生产大国的“粗钢提炼生产,出现了较为明显的分化”。其中,我国的粗钢产量为10.328亿吨,约为全球粗钢总产量(19.119亿吨)的54.02%,继续保持较大的领先优势...【继续阅读】