快可光伏现金流恶化,产品应用领域单一风险高

2021年光伏行业景气度之高近年来罕见,大批产业链企业趁此良机向资本市场发起冲击,其中便包括从科创板转战创业板的苏州快可光伏电子股份有限公司(以下简称”快可光伏“)。

资料显示,快可光伏于2020年11月10日向科创板提交IPO申请,因不符合科创板对“硬科技”的指标于2021年4月27日主动撤回材料,并于2021年6月29日转而向深交所提交创业板IPO申请,计划筹资3.3亿元。

根据审计报告,快可光伏2019年度、2020年度归属母公司股东的净利润(扣除非经常性损益前后孰低)分别为4106.78万元、5769.28万元,选择的上市标准为”最近两年净利润均为正,且累计净利润不低于5000万元“。

根据深圳交易所创业板上市委员会的审议公告,审议中心将于2022年2月24对快可光伏等三家IPO企业进行审议。

【概述】

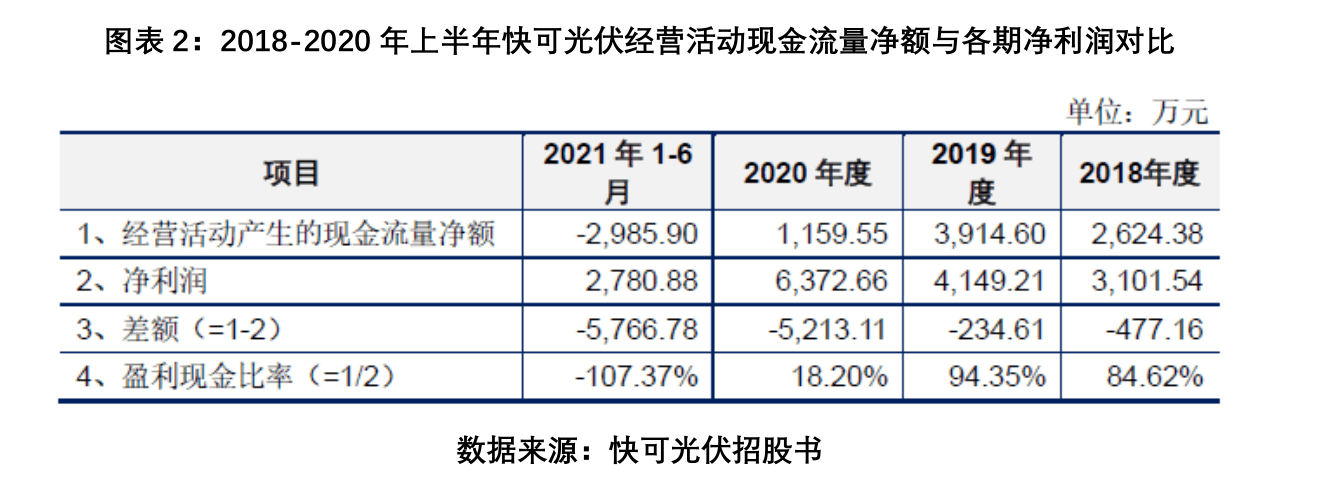

快可光伏的经营性活动现金流量从2020年开始大幅下降,2021年上半年甚至出现负值,盈利现金比例为-107.37%,与前期相比差异较大。这说明,快可光伏当期的净利润仅体现在账面上,并没有实实在在的真金白银入囊。

目前快可光伏的收入主要来自于光伏组件的连接和保护领域,目前的连接器产品主要为光伏领域连接器,而同行业公司中的国际知名公司,如泰科电子(TEL.N)和安费诺,除了光伏领域还包括通信、消费电子、汽车等众多领域连接器产品。相较之下,快可光伏的产品应用场景过于单一,而光伏行业周期性强的特点则将加大快可光伏产品应用领域单一的风险。

虽然快可光伏表示未来会在光伏连接器基础上,进一步开拓储能、风能、新能源汽车领域的连接器产品。但根据快可光伏的在研项目显示,目前的研发方向仍主要集中在光伏领域,公司的研发部门架构也未涉及到上述新领域,也就是说,相关的技术人员配备尚未到位,研发计划何时能提上议程未知。

针对上述问题,2月21日时代商学院曾发函向快可光伏询问,截至发稿仍未收到对方回复。

一、盈利现金比率连续下降,现金流恶化

快可光伏成立于2005年3月23日,注册资本4800万元,主要从事光伏接线盒和光伏连接器的研发、生产和销售,产品主要用于下游光伏组件制造,公司客户包括天合光能(688599.SH)、晶澳太阳能(002459.SZ)、阿特斯(CSIQ.US)、东方日升(300118.SZ)、HANSOL(004710.KS)等国内外主流光伏组件厂。

2018-2020年上半年(简称“报告期”),快可光伏经营活动产生的现金净额分别为2624.38万元、3914.60万元、1159.55万元和-2985.90万元,盈利现金比率分别为84.62%、94.35%、18.2%、-107.37%。

如图表1所示,快可光伏的经营性活动现金流入主要来源为销售商品收到的现金、收到的出口退税款、收回保证金押金、收到政府补助金等,经营性活动现金流出主要为购买商品支付的现金、支付给员工薪酬、相关税费支出及其他日常活动支出。

值得注意的是,快可光伏的经营性活动现金流量从2020年开始出现大幅下降,2021年上半年甚至出现负值,为-2985.9万元,当期的净利润为2780.88,盈利现金比例为-107.37%,与前期相比差异较大。

这说明,快可光伏当期的净利润仅体现在账面上,并没有实实在在的真金白银入囊。

对此,快可光伏称主要系当期收入增长较快,部分货款尚在信用期内,且主要客户天合光能系支付期限6个月的商业承兑汇票,导致期末应收账款及应收票据余额增长较多,待回收销售货款金额较大。2020年快可光伏对天合光能的销售收入为1.29亿元,较2019年同期增加近一倍,因此导致报告期末商业承兑汇票余额大幅增加。

同时由于公司主要原材料市场需求旺盛,采购付款条件趋紧,且采购规模随着业务规模的扩大而快速上升,采购付款流出的资金较多,因此导致当期经营活动产生的现金流量净额下降较多。

数据显示,报告期各期末,快可光伏应收账款余额为别为11274.40万元、11547.14万元、18673.66万元和21866.18万元,应收票据原值分别为9044.99万元、9785.11万元、14648.38万元和19438.78万元,合计占报告期各期营业收入的比例分别为66.57%、60.38%、66.20%和103.72%。快可光伏的回款情况一直不甚理想。

此外,快可光伏产品的主要原材料为铜材、塑料粒子和二极管,直接材料成本占成本的比例在80%以上。2020年下半年以来,主要原材料价格均出现较大幅度上升。

虽然快客光伏表示通过产品工艺升级、降低主要原材料耗用量、并与上游主要供应商签订战略合作协议等措施来降低产品的生产成本。但原材料价格的持续上涨,带来的不仅是产品成本增加。从另一方面看,原材料需求旺盛,也会导致上游供应商趋于强势,这就意味着快可光伏的采购谈判地位相对变低,现金流出速度将快于业务增长速度。

因此若公司的采购谈判能力不高,或产品工艺升级达不到预期,依然无法消除原材料价格上涨带来的负面影响,现金流或将继续恶化。

截止2021年上半年末,快可光伏的现金及现金等价物余额为3959.04万元,而2021年上半年其经营活动现金流净额为-2985.90万元,若后续经营现金流净流出增加,该公司或将面临一定的流动性危机。

二、产品单一风险高,新领域开发仍未见行动

目前快可光伏的收入主要来自于光伏组件的连接和保护领域,主要产品为光伏接线盒和连接器系列产品。

从上表可以看出,报告期内,上述两种产品的销售收入占总销售收入的比例合计超过97%,其中,光伏接线盒占比超过70%。

光伏接线盒是位于太阳能电池组件构成的电池板方阵之间的连接和保护装置,主要作用是连接和保护太阳能光伏组件。按照接线盒中是否包含智能芯片控制模块,又可以分为通用接线盒和智能接线盒,智能接线盒的芯片功能更丰富,除了传统的旁路保护,还可以实现远程监控、智能关断、功率优化提升电站发电效率等功能。

由于智能接线盒内含的专业芯片模块成本较高,尚未大规模应用,因此,目前通用接线盒仍占市场主流地位,广泛应用于集中式光伏电站。

连接器是电路系统电气连接必需的基础原件,用作器件、组件、设备、系统之间的电信号或光信号链接,产品门类众多,广泛应用于汽车、通讯、消费电子、军事装备、航空、光伏电站等领域。

快可光伏目前的连接器产品主要为光伏领域连接器,主要应用于光伏接线盒、逆变器、汇流箱、组件等光伏设备连接。

>相关《 快可光伏现金流恶化,产品应用领域单一风险高》内容:

1、 隆基股份硅片再提价,光伏设备企业的“好日子”要来了?

2月22日,隆基股份(601012.SH)年内再度对硅片提价。相比上一次调价,此次将不同尺寸的硅片价格,上涨了0.3元/片至0.35元/片,涨幅为5.7%至6.1%。 作为硅片“双雄”之一,自去年11月以来,隆基股份共计四次调整硅片价格,报价调整方向为“两下两上”。 光...【继续阅读】

2、 正荣地产:希望债权人理解公司处境 给予一年时间回收现金流

观点网讯: 据资本市场消息,2月23日,正荣地产召开投资者电话会,正荣地产董事长黄仙枝,执行董事兼副董事长刘伟亮,执行董事兼CFO陈伟健,副总裁李洋,财务负责人康弘,公司秘书陈坚等参加会议。 观点新媒体了解到,会上,黄仙枝表示,2021年全面收紧的...【继续阅读】

3、 全球首个钙钛矿光伏地面电站开工,布局概念股名单曝光

理财鱼小提示:全球首个钙钛矿光伏地面电站开工,布局概念股名单曝光 钙钛矿地面光伏电站在衢州衢江开工 近日,衢州市衢江区钙钛矿集中式光伏电站一期项目暨全球首个钙钛矿地面光伏电站开工仪式在后溪镇举行。 该项目计划总投资6000万元,项目的开工标志着光伏行...【继续阅读】