德琪医药(6996.HK):业绩惊喜,差异化黑马,国际化策略见成效

理财鱼小提示:德琪医药(6996.HK):业绩惊喜,差异化黑马,国际化策略见成效

近大半年来,在医保控费,大环境的政策不确定性增强及港股大盘普遍性下跌的多重因素影响下,生物医药公司迎来了数波回调,估值普遍下调到早期融资阶段水平,板块出现结构性机会,3 月中旬起来板块已看到回升拐点,也许正是遴选优质公司建仓良机。

行业板块的大调整下不少生物制药企业的价值被埋没,其中包括 2017 年成立的德琪医药。作为一个首创新药产品已经获批且已完成亚太布局的生物医药公司,目前公司的市值仅为 40 余亿港币,存在结构性机会。根据公司公告,公司首款产品希维奥最近又陆续获得澳大利亚及新加坡的新药上市批文。且去年该产品已在中国大陆及韩国获得上市批文,另在台湾地区及香港地区也递交了 NDA,目前德琪应是国内唯一一家具备在整个亚太地区实现商业化的生物医药公司,可见公司国际化策略初显成效。且公司账上现金充足,今年核心产品销售就有望开始放量。或许公司能够成为今年医药板块的黑马。

惊喜的年度业绩:

1. 根据公司公布的年度业绩,公司竟已通过 NPP(" 指定患者药物使用计划 ")在 2021 年度录得营收人民币 2,880 万元。该笔收入虽然金额不高,但对比分析师预测在 2022 年开始产生收入,足足提前 1 年有余。调研发现 NPP 是指针对某个患者需要应用已在欧美国家上市、尚未在中国(包括中国香港)上市的创新药,由医生根据自身专业判断和患者情况给患者开出该创新药的处方,使无药可用的患者能够最快的用到国际上已经获批的首创新药的方案。根据公司在公开场合公布的数据,公司通过该项目已覆盖 1000 余位患者,为希维奥 (塞利尼索)在 2022 年的商业上市奠定了坚实基础,可以看到公司在商业化执行方面已走在 18.A 板块前列。

2.XPOVIO ( 塞利尼索 ) 在陆续中国大陆、澳大利亚、韩国和新加坡相继获批,预计将于 2022 年在中国香港和中国台湾获批。公司成立不足 5 年即有产品在 4 个国家获批,可见公司研发方面有强大的能力。

3. 截止 2021 年 12 月 31 日公司仍持有现金、银行结余和现金管理产品共计 23.7 亿人民币,雄厚的资金储备和高速增长的营收将有力支持管线开发项目。

进一步仔细研究公司基本面可以看到德琪的管线内功十分扎实,管线潜力随时可能爆发。

一、差异化的管线,可期待的商业化成绩

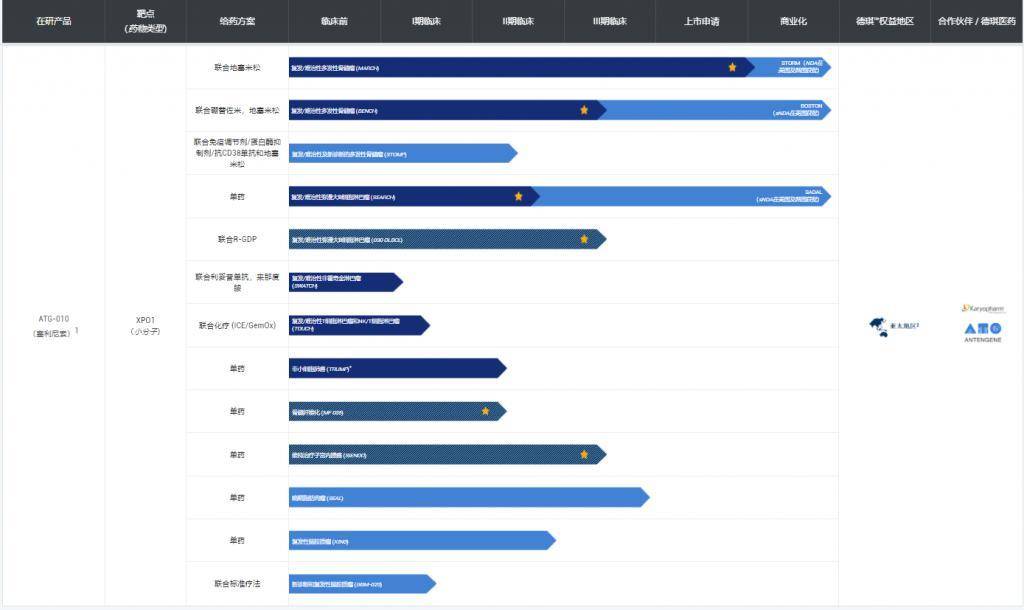

首先可以看到公司的产品管线,公司产品线内产品 10 个具有全球化权益,5 个具有亚太权益。其中 XP01 靶点的小分子机制独特,已经在中国及亚太多个国家和地区获批,且三代 XPO1 产品公司都在亚太拥有独家权限,公司是在前沿领域持续探索创新的医药公司。

资料来源:公司官网

XP01 抑制剂通过选择性结合并抑制核输出蛋白 ( XPO1 ) 发挥作用。其阻断肿瘤抑制蛋白、生长调节蛋白及抗炎蛋白的核输出,使得该等蛋白在细胞核中积累,从而增强其在细胞中的抗癌活性。

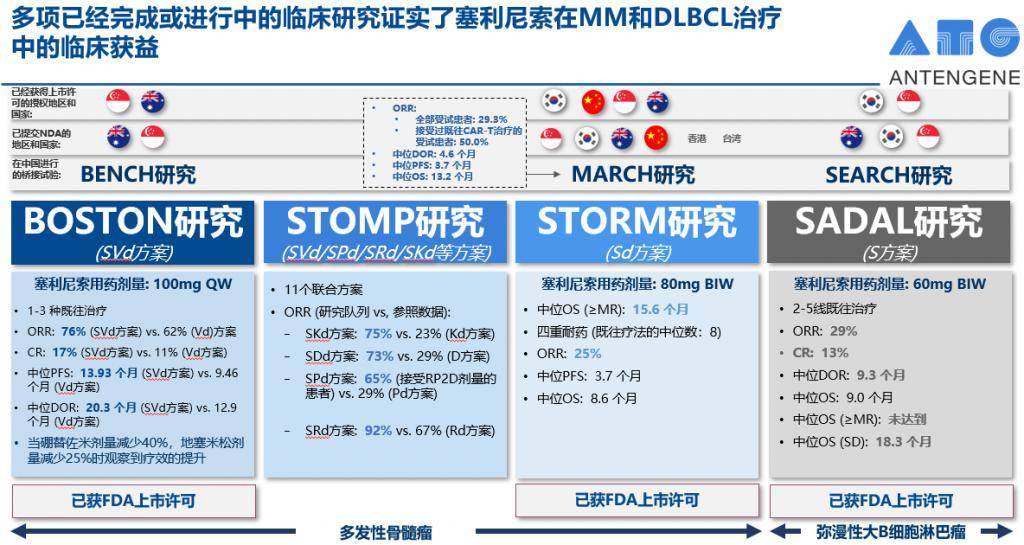

目前公司的拳头产品 ATG-010(塞利尼索),是全球首款也是唯一一款被 FDA 获批的 XP01 抑制剂,目前该产品在中国大陆、韩国、新加坡及澳大利亚已经获得批准上市,从临床数据上看,效果优异。

此前在美国进行的联用地塞米松的治疗复发难治多发性骨髓瘤的 STORM 临床中,在四重耐药的患者中,取得了 8.6 月的中位 OS,而在联用地塞米松 + 硼替佐米的 BOSTON 研究中,则取得了 13.9 个月的中位 PS, 对照组为 9.46 个月,不论是在统计学上还是临床上都具有显著意义。

对末线多发性骨髓瘤病人来说,此数据展示了预后明显的改善。

而在 SADAL 临床中,塞利尼索单药治疗经历 2-5 线既往治疗 DLBCL(弥漫性大 B 细胞淋巴瘤)的病人,整体也取得了不错的成绩,达到 9 个月的中位 OS。

血液瘤本身就是一个生存期较长,在末线治疗延长患者生存期愈发艰难的癌种,而塞利尼索的无论是 MM 还是 DLBCL,其临床成绩大多是在患者基线条件非常差的前提下完成的,实属不易,这也是 FDA 提前获批的原因吧。

在目前的三个临床方案获批上市后,塞利尼索也顺利加入了现在美国,欧洲及中国大陆的血液瘤标准治疗方案当中。

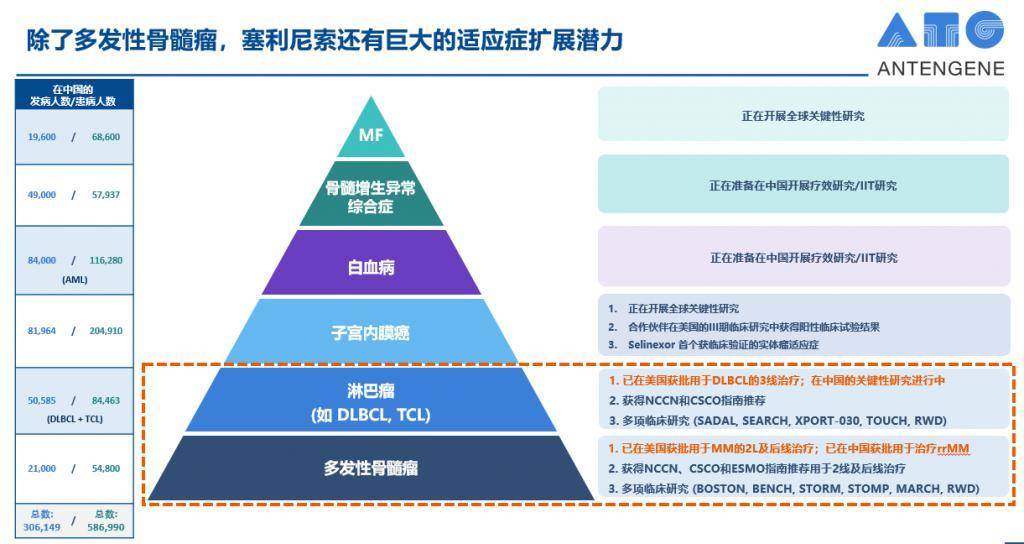

现有的临床数据展现了非常好的疗效,而考虑到血液瘤治疗多药联用的趋势,未来塞利尼索进行联用拓展的潜质居大,随着更多的联用临床获批,产品的市场空间仍会扩大。

在血液瘤领域,取得优秀商业化成绩的的小分子药物众多,如来那度胺,伊布替尼等等,都是全球年销售额百亿美元的重磅炸弹。同样作为血液瘤领域创新机制且已经快速获批的小分子药物,塞利尼索的未来也充满希望。

而我们再看到国内市场的商业化进度,目前 ATG-010 的推进进度也是屡超预期的。

塞利尼索已于 2021 年 12 月在国内获批上市,而商业化团队已经准备就绪,产品预计将于今年 4 月正式上市开始销售。公司预期今年内的销售额可达到 1.8-2 亿元。对于创新靶点产品来说,这会是一个很好的首年销售成绩。

而放长眼光,参照亚太区目前的血液瘤患者基数,国内每年的发病病人就有 20 万左右,再加上澳洲,新加坡,韩国等市场,这个产品的商业化潜力开发完全,都会有数十亿人民币以上的市场销售额空间,因此,产品未来商业化充满潜力。

公司进度排名第二的产品 ATG-008,一款 mTORC1/2 抑制剂,该药目前的临床最快推到 2 期,主要做肝癌、肺癌等实体瘤,在这个靶点上也有如依维莫司这样成功的产品,从授权方披露的前期临床数据看,有很好的潜质,公司也在研发日上公布了该产品在宫颈癌上亮眼的数据。作为公司在实体瘤领域开拓的药物,该产品后续的临床也需要投资者关注。

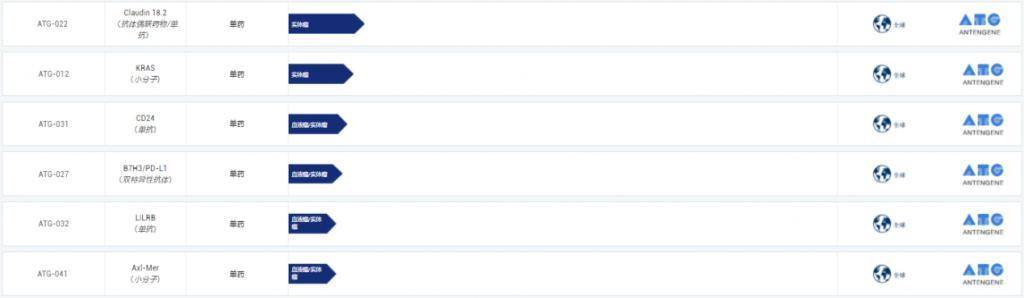

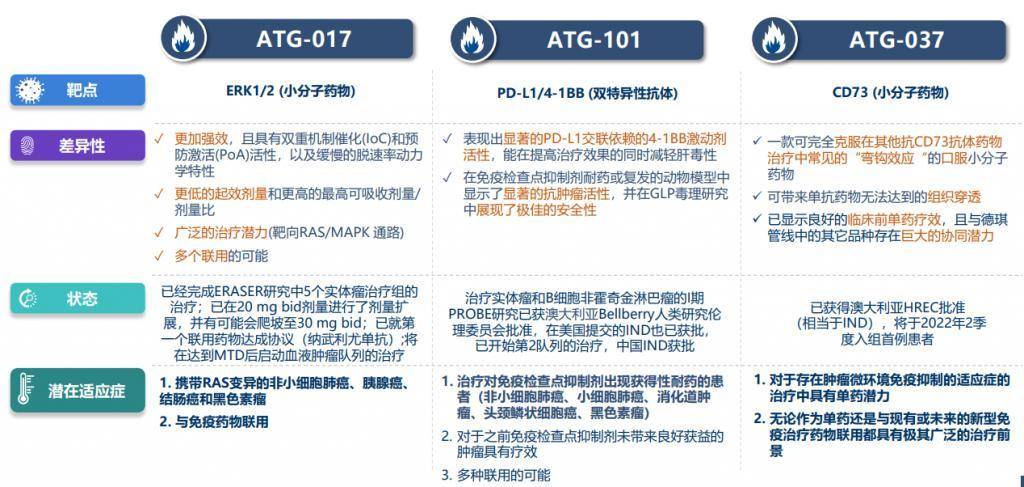

而公司自研的拥有全球权益的三款产品,ATG-017、ATG-101、ATG-037,均有较高的临床潜力。

三款产品分别是 ERK1/2、PD-L1/4-1BB、CD73 靶点的药物,是明显差异化的创新产品。

>相关《 德琪医药(6996.HK):业绩惊喜,差异化黑马,国际化策略见成效》内容:

1、 医药行业,上涨原因仅是疫情吗?反转或要来临了

理财鱼小提示:医药行业,上涨原因仅是疫情吗?反转或要来临了 医药行业,从年初到现在,一直表现很活跃,一个调整很久的行业,在底部突然活跃起来了,是什么原因?筑底过程就是如此,底部高换手率,是主力在割肉,还是散户在割肉? 有人认为是因为疫情,如果你...【继续阅读】

2、 提供日本新冠口服药原料产品?三连板黑马股紧追北大医药,游资接力机构跑路

日本新冠口服药 作为新冠药物的炒作分支,与盐野义制药公司“颇有渊源”的北大医药录得九天七板,股价近两个月 最高累计涨幅高达154.12% ,成为当之无愧的龙头股。 另外与盐野义制药扯上的关系的 中欣氟材和上海医药皆录得三连板 ,近两个交易日均是 一字...【继续阅读】

3、 未名医药或将终止上市?曾利用疫苗概念炒作,今年没聘请审计机构

因未聘请审计机构两次收到深交所关注函,未名医药被“盯”上了! 3月21日,未名医药发布了关于收到深交所关注函的公告。公告称,除公司对外咨询电话无人接听遭投诉外,深交所关注到公司目前仍未聘请2021年年审会计师,如果公司没能在法定期限内披露经审计...【继续阅读】