7月进出口数据:边际转弱,韧性犹在

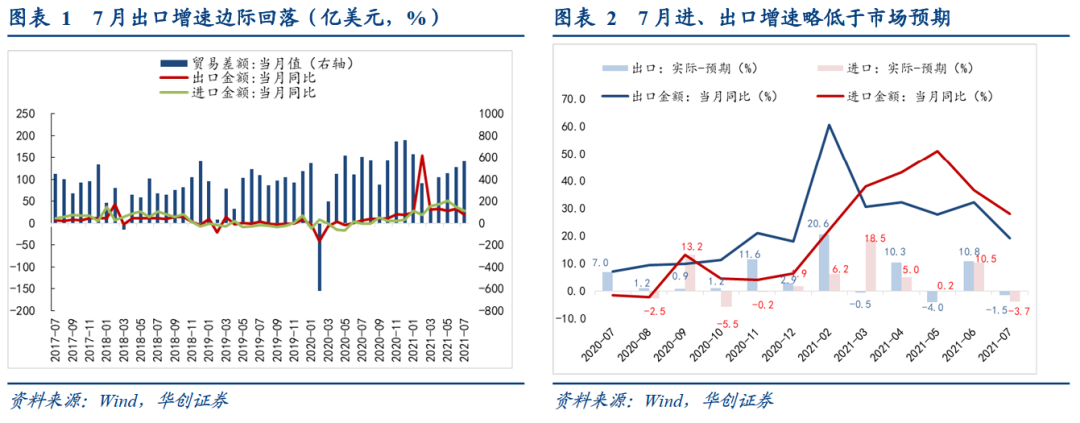

8月7日公布的外贸数据显示,中国7月出口(以美元计)同比增长19.3%,预期20.8%,前值32.2%;进口增28.1%,预期31.8%,前值36.7%;贸易顺差565.8亿美元,预期565.9亿美元,前值515.3亿美元。7月出口表现仍显韧性,临时性因素对于生产的扰动在进口数量上有所体现。

1、出口:消费品增速放缓,机电产品拉动转弱

7月出口单月值持平6月仍显强势,生产资料和消费品是出口韧性的主要来源。其一,服装、鞋靴、家具等消费品出口环比仍然保持正增长,但增长边际趋缓;其二,高新技术产品、机电产品等出口大项,7月环比增幅亦收窄,但生产资料相关产品仍保持高增,表现强势;其三,防疫物资出口增速较上月有所放缓。

后续来看,三季度基数走高对出口同比增速影响明显,出口同比读数仍将呈现逐步下行的态势;但海外制造业生产的韧性仍在,故出口环比所体现的外需边际有望保持稳定,出口或不至于构成国内经济增长边际下行的主要压力。

2、进口:大宗品数量降幅略超季节性,价格影响仍显著

7月受到天气、淡季和限电限产的扰动,大宗进口量环比继续下降,而金额保持正增,显示价格影响依然显著。其一,铁矿石、铜矿石等主要大宗商品进口数量降幅走扩,表现弱于季节性;其二,机电、高新技术产品进口金额环比回落约4%,绝对金额保持较高水平,暗示制造业投资或仍有进一步修复的空间。大豆、汽车(含底盘)进口转弱,成品油、原油环比明显改善。

后续来看,8月淡季效应料将继续释放,政治局会议纠偏运动式“减碳”之后,地方限产力度有可能弱于此前预期,这一背景下,“限价”的政策效应或逐步显现,利于激发潜在的生产需求,铁矿石等大宗品的进口表现有望边际改善。

风险提示:限产执行力度收紧,进口需求超预期下行。

正文

8月7日公布的外贸数据显示,以美元计,中国7月出口同比增长19.3%,预期20.8%,前值32.2%;进口增28.1%,预期31.8%,前值36.7%;贸易顺差565.8亿美元,预期565.9亿美元,前值515.3亿美元。以人民币计价,出口同比增长8.1%,预期9.6%,前值20.2%;进口增16.1%,预期21.9%,前值24.2%。7月出口表现仍显韧性,临时性因素对于生产的扰动在进口数量上有所体现。

一、出口:消费品增速放缓,机电产品拉动转弱

按美元计价,7月出口金额2826.6美元,同比增速19.3%,单月出口金额环比增长约12亿美元,基本持平6月;由于上月出口强劲,因此7月持平的表现显示当前出口仍保有较强的韧性。

第一,7月消费品出口占比进一步提升,环比增速边际放缓。7月消费类商品(服装、鞋靴、箱包、玩具)出口增速伴随基数走高而进一步下降,分别为8.2% / 22.2% / 31.7% / 14.4%;环比仍保持正增长,但增幅较6月有所收窄;按出口占比看,7月上述四类消费品出口金额占比9.7%,比6月提高约1个百分点。

往后看,消费品的出口韧性短期内还将维持,但也存在回落的风险。韧性来自于:一是,东盟国家疫情形势严峻,消费品制造工厂停工范围还在扩大,短期内会带来一定的订单回流;二是,美国消费品仍处于主动补库阶段:6月消费品制造企业在手订单、新订单和存货量环比进一步增长;同时,6月美国零售销售月率意外增长0.6%,超过市场预期,显示美国消费需求强劲,这与近期疫情反弹下,对生活物资进口需求上升有一定关系。三是,集装箱周转效率偏低、港口拥堵现象持续存在,因此海外贸易商自7月即开始为年末节日备货,导致今年的出口旺季提前来临。风险则源于:一方面,海运运价持续上涨,年初以来CCFI指数涨幅已超过76%,其中7月环比增长13%,对于附加值较低的消费品制造企业而言,运价成本压力一定程度上会抑制其接单意愿,进而影响出口表现;另一方面,美国财政补贴效应边际趋弱,居民耐用消费支出的增长动力不足。

第二,高新技术产品、机电产品等出口大项,7月出口保持环比正增长,但对总出口的拉动效应边际转弱。7月高新技术产品、机电产品同比增15.5%、18.1%,环比增速4.3%、0.6%,较6月有所放缓;在去年基数明显走高的影响下,二者合计拉动出口增长15%,比6月下降10个百分点。

7月机电产品的出口环比表现明显转弱,成为影响出口增速下滑的主要原因,但其中生产资料类出口仍然保持高增。与海外制造业生产相关的集成电路、自动数据处理设备出口环比增12.4%、5.7%,仍保持强势的表现,其中集成电路的环比增速大幅提高6个百分点,对应6月美国制造业工业生产指数进一步攀升至100以上,生产资料的需求维持高位。而通用设备、汽车(包括底盘)、手机、家用电器等呈环比下降,是拖累7月机电产品出口表现的主要分项。

第三,防疫物资的出口增速放缓。7月纺织制品、医疗器械出口增速分别为-26.8%、-17.1%,前者在基数走低的情况下,增速进一步下滑,后者降幅收窄;按环比看,二者环比增速分别为-6.5%、-2.8%,而6月均为正增长。

分出口国别来看,对美出口回升,而对日本出口进一步转弱。受基数回升的影响,7月我国对美、欧、日同比增速分别为13.4%、17.2%、12.6%,三者合计占出口金额比重约36.8%,较6月小幅下降。按环比表现看,对日本出口环比降幅扩大;对欧盟的出口金额持平6月,整体偏强;对美出口环比增速升至5.7%,表现进一步改善,7月美国ISM制造业PMI生产分项依然保持强势扩张,工业生产指数恢复至疫情前的水平,都反映出此轮Delta毒株传播导致的疫情反复,对于疫苗接种率较高的发达国家而言,工业生产受到实际影响较为有限,因此对发达国家的生产资料出口短期内或难以明显回落。

>相关《7月进出口数据:边际转弱,韧性犹在》内容:

1、 商品期货历史数据下载:期货信息怎么收集?

纽约商品交易所的黄金期货买卖是由交易所营业时间内的公开叫价交易时段和交易所收市后的电子交易时段所组成。传统的公开叫价时间内的报价由于是由出市代表叫喊,人为的流程会令市场价格较为波动。在电子交易时段内,因为交易所是以自动配对的方式将市场内...【继续阅读】

2、 OYO宣布招聘2名工程和数据科学高级领导者

全球旅游技术平台 OYO 周三表示,将任命两名新的工程和数据科学高级领导人。 Nirdosh Chouhan 从 Apple 加盟,担任 OYO 的工程高级副总裁。Kranthi Mitra Adusumilli 之前在在线食品配送公司 Swiggy 工作,他将成为 OYO 的高级首席数据科学家。 Chouhan 将...【继续阅读】

3、 下周重磅事件一览:12月PMI数据即将公布,7只新股及22只新基蓄势待发

理财鱼小提示:下周重磅事件一览:12月PMI数据即将公布,7只新股及22只新基蓄势待发 12月27日至1月2日当周重磅财经事件一览: 1、重要事件 周一:日本央行公布12月货币政策会议审议委员意见摘要 周四:欧洲央行公布经济公报 2、重要数据 周一:中国11月规模以上...【继续阅读】