颐海(01579)VS天味,复调料头部公司的中场战事

复调料行业空间广,增速高,是调味品行业中的优质赛道

复合调味品行业空间广、增速高,量价齐升驱动行业快速扩容。行业当前正处在发展阶段,竞争格局相对分散,火锅底料和中式复调料是两大优质赛道,行业头部公司天味、颐海均起源于此。短期空间广阔,各细分赛道机会众多,业内公司抢占增量空间,行业集中度难以快速提高。中长期,业内具有先发优势的头部公司有望保持领先地位。根据我们测算,未来10年行业将拥有当前近2.7倍的市场空间,规模达4000亿元,CAGR为10.54%。

颐海短期业绩确定性更强,天味全国化扩张未来可期

颐海和天味当前正处在竞争分化的初期阶段,两家公司各有优势。根据建立的五维模型对比,颐海在基础、成长、扩张、核心四维度占优,两家公司在防御维度势均力敌,总分颐海略胜一筹。

颐海国际:选择快速填充SKU,外延更多品类,增加终端曝光度的策略将推动颐海国际在短期内业绩保持稳定增长。此外,结合下游海底捞逆势开店后,门店客流改善预期对关联方营收的带动,颐海国际在短期确定性更高。

天味食品:公司处在全国化扩张阶段,短期由于品牌打造、渠道扩展的原因对利润增速带来影响,但未来逐渐完善产品矩阵、做大品牌知名度,做强全国渠道后,业绩提升空间更大。

从海外成熟调味品企业的发展经历看,两家公司的策略均有成功案例,天味聚焦大单品战略可对标亨氏、颐海品类扩容策略可对标金汤宝。

投资建议:

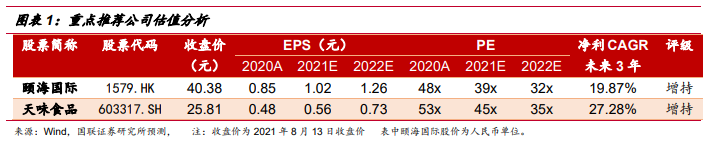

颐海国际:维持公司2021-2023年盈利预测,预计公司实现营业收入69.49、89.68、109.00亿元;归母净利润分别为10.71、13.18、15.25亿元;对应EPS分别为1.02、1.26、1.46元;对应当前股价的PE为39、32、27倍。参考可比公司估值,2021年申万调味品行业平均PE为50倍,维持“增持”评级。

天味食品:维持公司2021-2023年盈利预测,预计公司实现营业收入30.57、39.52、51.71亿元;归母净利润分别为4.27、5.50、7.51亿元;对应EPS分别为0.56、0.73、0.99元;对应当前股价的PE为45、35、26倍。参考可比公司估值,2021年申万调味品行业平均PE为50倍,维持“增持”评级。

风险提示

食品安全风险、新品孵化不及预期、原料价格上行、行业增长不及预期、行业竞争加剧的风险、分析模型不完善的风险。

投资聚焦

研究背景

复合调味料行业进入高速成长期,资本涌入这一赛道,行业逐渐泛红。本篇报告主要研究复合调味品行业当前头部的颐海国际和天味食品两家公司差异,对比各维度优劣,分析行业从蓝海转向红海后两家公司各自投资价值。

不同于市场的观点

市场认为:复合调味品行业关注度走高,各类新兴品牌崛起将对行业头部公司造成冲击。同时,行业在2021年上半年受到渠道高库存影响,动销疲软,营收增速放缓,行业发展进程可能低于预期。

我们认为:在行业库存高位、需求端放缓的背景下,行业头部公司具有品牌、渠道、产品、产能等优势,更容易向下挤压第二、三梯队的中小公司市场份额,行业增速放缓背景有助于头部公司提升集中度。整合完毕后,头部公司营收放量将有望超预期。

创新之处

本篇报告通过对行业头部的天味食品和颐海国际的五项维度进行对比,分析两家公司各自优劣势。同时,报告中通过对比我国与海外成熟市场调味品公司发展趋势,对颐海和天味未来可能的发展路径进行推测。

核心结论

1)对两家公司五维度的对比,以及分析未来发展趋势,我们认为颐海国际当前在品牌、运营、研发、机制等方面优势更大,短期业绩确定性更高。天味食品在保持产品力的基础上,做大品牌,扩充产能和渠道,未来完成全国化布局后,发展空间具有较大潜力。

2)对比美国、日本、中国香港地区调味品行业格局,我们认为我国复调料行业未来在需求端空间更大,头部公司应享有更大市场份额。发展模板上,天味聚焦大单品的发展路径对标亨氏,颐海淡化品类边界、持续扩容品类的战略对标金汤宝。

正文

1、公司概览:ToC川调黑马VS供应链一体化龙头

复合调味品行业近5年呈现高速增长的态势,天味食品和颐海国际是行业中的头部公司,两家公司主营业务均涵盖火锅底料和中式复调料两大热门细分品类。其中,天味食品是基于ToC端川调产品起家的区域性黑马,而颐海国际则是源于海底捞底料供应链的行业龙头。

1.1 历史沿革:天味入行更久,颐海具有ToB基因

对比两家公司发展历程,天味食品历史更为久远,且专注复合调味品超20年。天味食品前身是1993成立的天味食品厂,邓文先生为公司法人。2000年,邓文夫妇出资成立成都天味,旗下通过受让和拍卖等方式获得“好人家”、“大红袍”、“天车”等品牌。邓文夫妇在2007年投资设立天味有限公司,随后在2010年进行了股份制改革,并在2019年成功登陆A股市场。

相较于天味食品,颐海国际发展时间较短,但由于背靠海底捞,其更具有ToB的基因。2005年,海底捞成立成都分公司,主要为公司生产火锅底料。随后通过分拆重组,在2013年成立颐海国际,2016年在香港联交所主板上市。由于颐海和海底捞归属于同一实控人――张勇夫妇,其拥有丰富的餐饮管理经验,且公司主营产品与火锅餐饮业态关系紧密,因此颐海相较于天味在发展B端渠道上拥有更好的基础。

从发展历程看,两家公司节奏和经历相似,都历经公司重组、产品驱动――渠道推进、品牌建设――产能扩张、品牌强化,这三个阶段。

公司重组、产品驱动:两家公司在正式成立之前都处于产品驱动公司发展的阶段,天味产品立足四川本土主营火锅底料等产品,而颐海则逐渐从内部产线转而向第三方供应火锅底料。

>相关《颐海(01579)VS天味,复调料头部公司的中场战事》内容:

1、 以数字技术赋能绿色发展 天味食品斩获“2021中国上市公司口碑榜”两项大奖

理财鱼小提示:以数字技术赋能绿色发展 天味食品斩获“2021中国上市公司口碑榜”两项大奖 12月20日,由每日经济新闻主办的2021第十届中国上市公司高峰论坛周拉开序幕,论坛周以“科技创新 绿色发展”为主题。12月24日,由每日经济新闻主办的2021中国上市公司品牌...【继续阅读】

2、 “酱茅”海天味业营收增速放缓,年内市值蒸发超1700亿元

雷达财经出品 文|吴艳蕊 编|深海 10月29日晚间,被称为“酱茅”的佛山市海天调味食品股份有限公司(下称“海天味业”)发布了2021年三季度报告。三季度,公司营收为56.62亿元,同比增长3.11%,净利润为13.55亿元,同比增长2.75%。这是除了二季度外,2013年...【继续阅读】

3、 海天味业前三季度净利同比增2.98% 线上渠道增长近五成

中新经纬10月29日电 海天味业10月29日晚间公布三季报称,公司2021年第三季度实现营业收入56.62亿元,同比增长3.11%;净利润13.55亿元,同比增长2.75%;前三季度营业收入179.94亿元,同比增长5.32%;净利润47.08亿元,同比增2.98%。 根据海天味业半年报显示...【继续阅读】