Orocobre(OROCF.US)业绩合并进展交流会议纪要:锂市场增长势头持续 与银河资源的合并已经成功完成

一、业绩交流及合并进展介绍

Martin Perez de Solay:

欢迎大家,感谢你们参加我们的2021财年业绩和合并进展交流会。我将提供关于运营和今天成功完成的合并的最新情况。

与我一起参加电话会议的是首席财务官Neil Kaplan、首席销售和营销官Christian Cortes。Neil 将提供全年财务业绩的最新情况,Christian 将提供市场最新情况。与我们一起参加问答的还有国际业务总裁 Simon Hay。

我们继续按照既定的COVID-19生物安全协议开展工作,并与地方当局合作,为我们的员工接种疫苗。安全绩效保持积极,大多数员工没有记录任何失时工伤,多年来有了实质性的改善。

由于需求增加,碳酸锂销量同比增长27%至13319吨。本财年快结束时,即二季度的平均销售价格已上涨至每吨8476美元。

锂市场仍然强劲,增长势头持续。Christian后面将提供关于市场的更全面的更新。尽管电池级产品的比例更高,但我们也实现了成本同比降低12%至每吨3860美元。

我将在演讲结束时再谈我们合并后公司的品牌重塑,同时请拨通电话参会的人也通过Orocobre网站登录网络直播链接,这样他们就可以观看我们将在演讲结束时播放的视频。

在Olaroz,我们多年来一直在稳步提高产品质量和产量。本年度的产量为12611吨碳酸锂,同比增长6%。其中48%是电池级产品,这一比例在二季度增加到66%。电池级产品的比例大大增加,反映了工厂的稳定性和生产操作的改善。在未来一段时间内,我们将继续以电池级产品占比超过50%为目标。

我们2022财年的产量已经完全签约,但大部分协议都没有锁价,保留后续跟随市场价格上涨的灵活性。当然,我们此前对2022财年上半年销售价格指引为9000美元/吨,现在依然维持观点不变。

关于项目扩建, Olaroz二期和Naraha将在2022财年交付,Olaroz二期施工已经适应了COVID-19带来的限制,我们以可控的方式逐步将现场员工增加到650人。大多数基础设施已经完成,盐田也已基本完工。纯碱厂和碳酸锂加工厂分别完成了10%和14%。

Olaroz二期生产预计将在2022自然年下半年开始,它将在两年内,即到2024年下半年,逐步实现2.5万吨/年的初级碳酸锂达产。

Naraha氢氧化锂工厂的建设在整个2021财年继续进行,现在大部分活建设动已经完成。不幸的是,调试工程师和技术人员仍无法前往日本,因此预计将在2022自然年第一季度开始调试。

现在我将时间交给Neil来讨论我们2021财年的财务业绩。

Neil Kaplan:

谢谢,Martin,大家早上好!首先是综合损益表,与2020财年相比,销量增加了27%至13319吨,但由于2021财年上半年销售价格的下降拉低了收入增长的幅度。2021财年的平均售价为4983美元/吨,而2020财年为5520美元/吨。

虽然销售吨数比2020财年增加了27%,达到13,319吨,但2021财年上半年的定价是导致收入减少的主要原因,全年平均售价为每吨4983美元,而2020财年为每吨5520美元。

2021财年上半年的平均售价为每吨3493美元,然而下半年的售价增长了一倍多,达到每吨7042美元。

Olaroz的现金销售成本为3860美元/吨,低于2020财年的每吨4387美元,不包括特许权使用费、出口关税和总公司成本,主要是因为产量提高、卤水浓度提高、回收率提高、原材料消耗减少,以及工厂性能提高。鉴于电池级产品销售量在2021财年几乎翻了一番,销售成本的同比下降彰显了整个企业对成本管理的重视。

集团EBITDAIX在2021财年下半年表现强劲,在下一张幻灯片中,可以看到 Olaroz 2020财年和2021财年的EBITDAIX。

2021财政年度的折旧费用增加到1870万美元,而2020财政年度为1390万美元,主要是由于销售量增加。2021财年的净财务费用增加到2110万美元,而2020财年为1290万美元,包括与资产和负债的公允估值以及股东贷款的关联方利息有关的840万美元的非现金费用。

净财务费用增加到2110万美元,主要是由于市场利率降低导致定期存款利息收入减少、非控股股东贷款的利息和公允价值的变化。可变现净值调整为1720万美元,与因2021财政年度销售价格上涨提高而在2020年6月30日入账的1880万美元存货减值准备有关,被主要与硼砂有关的160万美元减值费用所抵消。

即使发生了净亏损,也要缴纳所得税,主要与阿根廷立法税率从2022财政年度起从25%调整为35%、通货膨胀50%,以及阿根廷比索贬值36%对Olaroz的递延税款余额(包括其结转税项亏损)的影响有关。这导致税后100%的法定亏损为8950万美元。

继续看下一张幻灯片,这张幻灯片详细介绍了直接损失。我们进行了必要的调整,将100%的法定亏损8950万美元调整为直接亏损2090万美元,具体过程如幻灯片所详述。2021财年的直接损失为2090万美元,主要是由于1870万美元的非现金折旧和摊销,加上上半年锂盐平均售价降低,以及Orocobre 公司定期存款利息收入减少。

转到下一张幻灯片,这张幻灯片详细介绍了Olaroz从2020财年到2021财年的EBITDAIX的变化。具体而言,销量增加和成本降低贡献了2250万美元,平均售价降低带来了720万美元亏损,总成本为1230万美元,导致EBITDAIX为正的1150万美元。

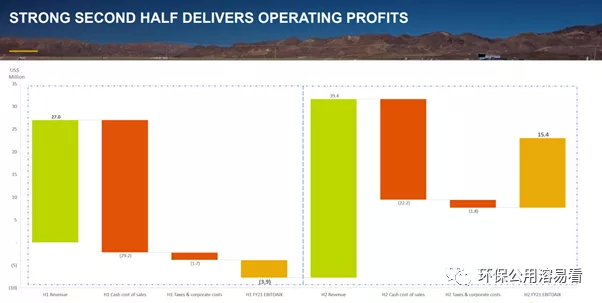

EBITDAIX受到第一季度低销售价格的影响,包括库存过剩和铺底现金流,然而,材料成本的降低和市场的改善带来了强劲的下半年。下一张幻灯片详细介绍了这两个财年的EBITDAIX。

转到下一张幻灯片,如前所述,上半年EBITDAIX为负390万美元,强劲的下半年EBITDAIX为1540万美元,综合后全年为1150万美元,使公司为2022财年做好了准备。

>相关《Orocobre(OROCF.US)业绩合并进展交流会议纪要:锂市场增长势头持续 与银河资源的合并已经成功完成》内容:

1、 公募FOF“大爆发”: 业绩火出圈 总规模突破2200亿元 明年该咋配置?

近年来,在资管新规和“房住不炒”的大背景下,公募基金凭借自己显著的赚钱效应成功“出圈”,成为最受普罗大众关注和欢迎的工具之一。基金的种类实现了迅速扩容,数量也在持续增长中,到2021年已经突破了8000只,也为基民如何选择适合自己的基金提出了进...【继续阅读】

2、 铝矿储量位居国内第一,Q3业绩大涨10倍,股价已遭拦腰斩断,仅6元?

理财鱼小提示:铝矿储量位居国内第一,Q3业绩大涨10倍,股价已遭拦腰斩断,仅6元? 这是一家铝土矿储量位居国内第一的上市企业,公司在海外拥有的铝土矿资源高达18.1亿吨。 2020年公司的净利润只有7.41亿元,到了2021年,该企业只用了三个季度的时间就完成50.07亿元...【继续阅读】

3、 铝矿储量位居国内第一,Q3业绩大涨10倍,股价已遭拦腰斩断,仅6元?

理财鱼小提示:铝矿储量位居国内第一,Q3业绩大涨10倍,股价已遭拦腰斩断,仅6元? 这是一家铝土矿储量位居国内第一的上市企业,公司在海外拥有的铝土矿资源高达18.1亿吨。 2020年公司的净利润只有7.41亿元,到了2021年,该企业只用了三个季度的时间就完成50.07亿元...【继续阅读】