全球功率器件竞争白热化

从传统Si功率器件IGBT、MOSFET,到以SiC和GaN为代表的第三代半导体,再到更新一代的半导体材料氧化镓,企业融资并购、厂商增资扩产、新玩家跑步入场、新项目不断涌现,整个功率半导体市场全都沸腾起来了。

押注传统Si功率器件

如今传统的Si功率器件包括IGBT和MOSFET,仍旧是市场应用最大的部分。IGBT是众多电力电子应用的关键,而硅 MOSFET 是非常广泛的中低功率应用中的关键组件。

2020年,IGBT最大的细分市场是工业应用和家用电器,紧随其后的是 EV/HEV,除了 EV/HEV之外,分立式 IGBT 和 IGBT 功率模块还可以在工业电机驱动器、风力涡轮机、光伏装置、火车、UPS、EV充电基础设施和家用电器等应用中找到。

Yole预计,2020年至2026年间IGBT将增长7.5%,到2026 年,其市场规模将达到84亿美元。而且2026年IGBT 模块细分市场将占总市场的81%。这主要是受到EV/HEV的推动,2020年IGBT在EV/HEV的市场规模为5.09亿美元,而在2020年至2026年间,IGBT将以惊人的23%的复合年增长率增长。

Yole 电子电源系统技术与市场分析师 Abdoulaye Ly解释说:“充电基础设施也受到政府决策的影响,因为充电器的部署对于扩大电动汽车的普及至关重要。虽然充电基础设施对IGBT来说仍然是一个小市场,但预计未来五年将增长300%以上。”

2020-2026年IGBT不同应用市场的发展预测。(图源:Yole)

在IGBT领域,欧美日的玩家长期占据主要地位,但这几年国内也不乏有优秀的IGBT玩家在开发、生产和产能方面都在快速追赶。不过国内面临的竞争依然很大,在系统层面,因为国外的大厂正在瞄准最大的IGBT市场,制造商们都开始提供600V - 1200V组件,并提供新的产品系列(从800到1000v)。包括三菱电机、东芝、Onsemi在内的电子制造商正在寻求与竞争对手的区别,他们提供具有“中间”标称电压等级的IGBT设备,如1300伏、1350v、2000伏……Yole预计,到2026年,超过80%的市场将专注于 600V-1,200V 标称电压范围。

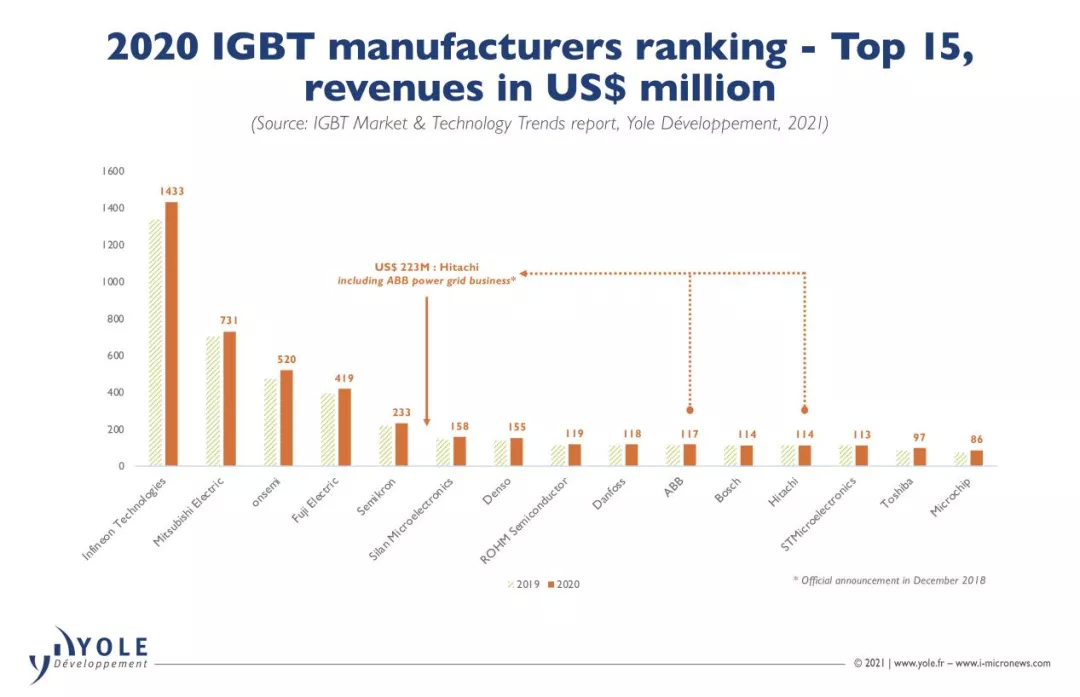

2020年IGBT前十五名厂商情况(图源:Yole)

全球主要的头部IGBT玩家已经开发了几代IGBT器件,并且处于IGBT技术的前沿,例如场阻、栅极沟槽和薄晶片。中车和富士电气正在开发6.5kV以上的超高电压IGBT,作为轨道和电网中晶闸管的替代品。像super junction IGBT这样新的 IGBT结构已经被ABB或英飞凌这样的公司追求了好几年,但是仍然没有商业化生产。

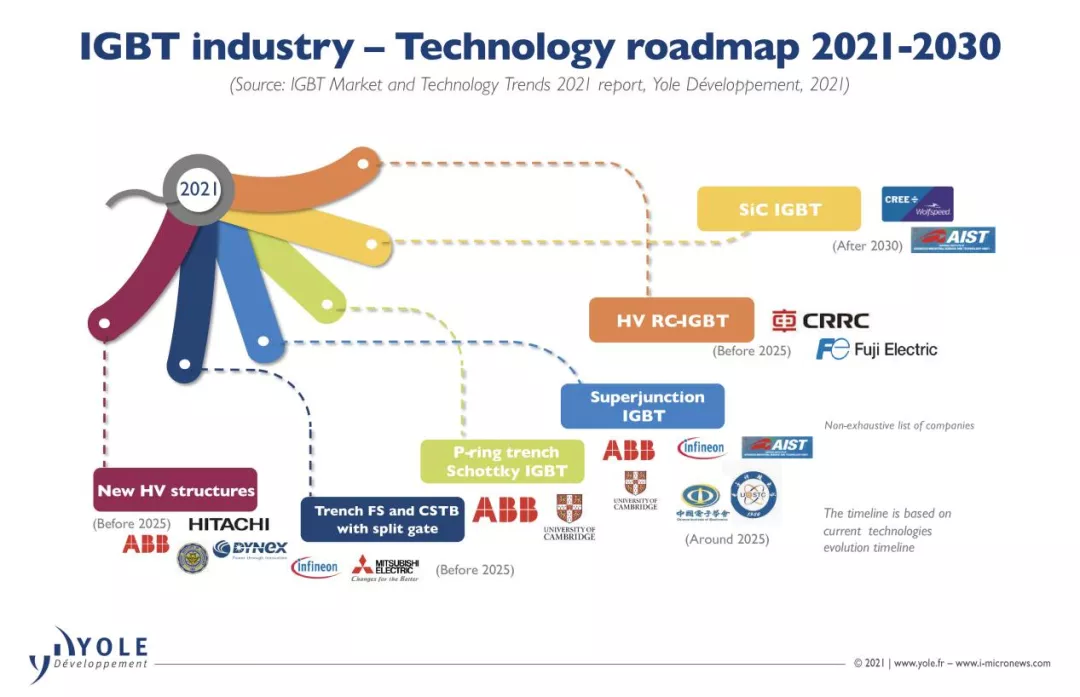

2021-2030年Yole预计的IGBT技术路线图(图源:Yole)

虽然在IGBT裸片上还有许多未被挖掘的潜力,但为了降低成本和更好地响应给定应用程序的特定需求,现在许多开发工作都开始集中在用于分立器件和模块的IGBT器件封装上。特别是大功率IGBT模块,越来越多地使用创新的封装解决方案,如铜线键合、增强陶瓷基片和银烧结模具连接。模块热管理设计越来越多地针对特定的逆变器设计和功率优化,尤其是在集成系统中。电动汽车中不同系统进一步集成的趋势,也导致了供应链上的集成趋势,而且汽车制造商对增加系统和动力模块设计和制造的集成越来越感兴趣。

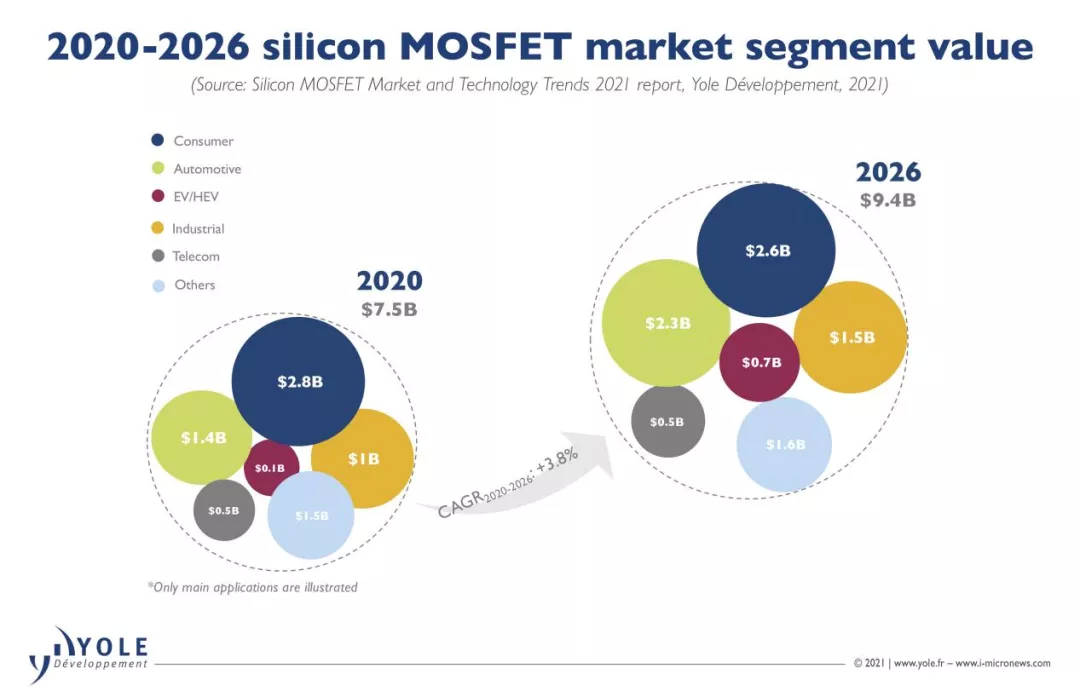

在Si功率MOSFET上,2020年,硅MOSFET的市场价值75亿美元。Yole预计2020年至2026年MOSFET的复合年增长率为 3.8%,到 2026 年,MOSFET 市场规模将达到 94亿美元,其中大部分收入来自消费者和汽车市场。

2020-2026年Si MOSFET不同应用市场的发展预测。(图源:Yole)

虽然MOSFET市场也是由欧美日等大厂把控,但是MOSFET器件是成熟的硅器件,可靠性高。它们以高产量大批量生产。过去几年,中国制造商在技术上取得了进步。吉林华微、士兰微电子或华润微电子等公司的产品组合中有相当多的 MOSFET 产品。现在一些中国公司可以实现与主要MOSFET厂商类似的竞品。中国厂商正在蚕食MOSFET的市场。

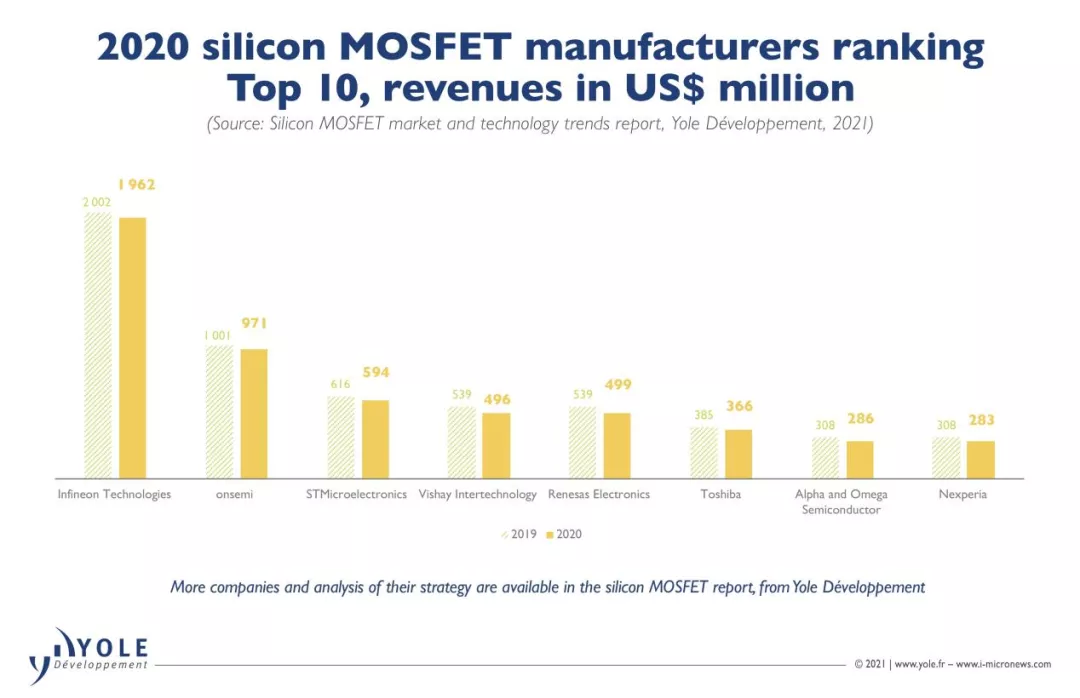

2020年Si MOSFET前十名厂商情况(图源:Yole)

在Si功率器件产线上,如今厂商们纷纷在向300mm产线上过渡,因为300mm晶圆制造可以实现更高的器件产能。而在功率器件300mm线的引进上,英飞凌走在了前列。2021年3月,日本东芝也首次引入300mm产线,用来生产IGBT和MOSFET,该产线投资额预计约为250亿日元,计划在2023年度展开生产,这两种功率器件的产能将比当前水平提高约 1.2 倍。

国内方面,早在2020年7月,华虹宏力已开始利用其在无锡的300mm晶圆厂开发智能IGBT功率器件。2021年5月11日,士兰微发布公告,拟建“新增年产24万片12英寸高压集成电路和功率器件芯片技术提升及扩产项目”,总投资为20亿元。2021年6月7日,华润微牵手国家大基金二期设立润西微电子(重庆)有限公司(暂定名)(简称 “项目公司”),注册资本拟为50亿元人民币,由项目公司投资建设12英寸功率半导体晶圆生产线项目。2021年7月,粤芯也获得了国投创业的投资,用于建设12英寸晶圆产线建设。今年1月份,闻泰科技宣布扩建位于上海临港的12英寸晶圆厂,将于2022年7月投产,产能预计将达到每年40万片。而下半年,闻泰科技收购英国最大的化合物代工厂NWF也引起了业界广泛关注,不过NWF主要生产8英寸车规级晶圆。

加快发展第三代半导体SiC和GaN

这一年关于SiC扩产的消息此起彼伏,SiC的竞争已经白热化。厂商们无不摩拳擦掌,为SiC的来临做准备。

8月26日,据日经报道,日本富士电机将额外投资 400 亿日元(3.65 亿美元),以扩大功率半导体的生产,400亿中大约 250 亿日元的额外资金将用于在该公司的马来西亚工厂开始生产 8 英寸硅片,这将比之前在那里生产的 6 英寸硅片的制造效率更高。富士电机计划在2023财年左右开始在马来西亚生产功率半导体,使用上个月硬盘媒体生产停止后腾出的洁净室和其他设施。剩余的 150 亿日元将用于其他地方的扩张,包括公司在日本的松本工厂。400亿日元是富士电机在2022财年之前的四年中指定的1200 亿日元的基础上,从 2023 财年的原始时间框架上调,以满足意外的强劲需求。富士电机预计,包括电力半导体在内的半导体领域的销售额将从2018财年增长53%,在其五年计划的最后一年2023财年达到2100亿日元。

>相关《全球功率器件竞争白热化》内容:

1、 智通全球财经日志12月27日

智通财经APP预告,2021年12月27日,全球主要经济体将公布以下重要数据,具体情况如下: 07:50 日本 日本11月季调后零售销售月率(%) 预期: 1.3 前值: 1.1 日本 日本11月未季调零售销售年率(%) 预期: 1.7 前值: 0.9 日本 日本11月零售销售(万亿日元) 预...【继续阅读】

2、 调研报告称美国涉疆制裁破坏全球棉花产业链

理财鱼小提示:调研报告称美国涉疆制裁破坏全球棉花产业链 调研报告称美国涉疆制裁破坏全球棉花产业链 2021-12-26 22:31 ・ 这是12月26日拍摄的调研报告发布会现...【继续阅读】

3、 跻身全球第四!打败三星的紫光展锐,能否成第二个华为海思?

理财鱼小提示:跻身全球第四!打败三星的紫光展锐,能否成第二个华为海思? 在市场研究机构Counterpoint发布的2021年第三季度全球智能手机AP市场报告中, 国产手机芯片制造商紫光展锐凭借10%的份额占比,成功超越三星 ,跻身全球第四位置,这是紫光展锐在智能手...【继续阅读】