相关华虹的文章

-

仅次于中芯国际 国内第二大晶圆代工厂华虹将回A股上市:

在晶圆代工领域,中芯国际是国内第一大公司, 2020 年 7 月份回归 A 股科创板,市值一度超过 6000 亿元,现在第二大晶圆代工厂华虹半导体也宣布将回归 A 股。 华虹 2014 年在港股上市,该公司日前发表公告,称该公司董事会批准可能发行人民币股份及将该等...

查看更多 -

3大巨头集聚科创板!中芯国际、晶合集成之后,华虹半导体也来了?

理财鱼小提示:3大巨头集聚科创板!中芯国际、晶合集成之后,华虹半导体也来了? 图表视界:周一(21 日),国内芯片代工巨头——华虹半导体发布公告,董事会批准在在上交所科创板上市的初步建议。 那么在科创板上市,这对于华虹半导体来说意味着什么?未来该公...

查看更多 -

中金:维持华虹半导体(01347)“跑赢行业”评级 目标价下调10%至58港元

智通财经APP获悉,中金发布研究报告称,维持华虹半导体(01347)“跑赢行业”评级,但考虑到下游需求分化,目标价下调10%至58港元,对应3.1xP/B,较当前股价有55%的上行空间。2022年盈利预测保持不变,预计2022年营收同比增21%至19.77亿美元,净利同比增16%...

查看更多 -

【趣点】国内晶圆“双雄”华虹净利润近翻倍:业绩大增秘密找到了!

理财鱼小提示:【趣点】国内晶圆“双雄”华虹净利润近翻倍:业绩大增秘密找到了! “工欲善其事,必先利其器”,半导体作为构建智能时代、数字时代的基础元素之一,其发展关系到时代变革进程,国家积极鼓励行业发展,欲缩小与国际差距,打造变革利器。 近几年,...

查看更多 -

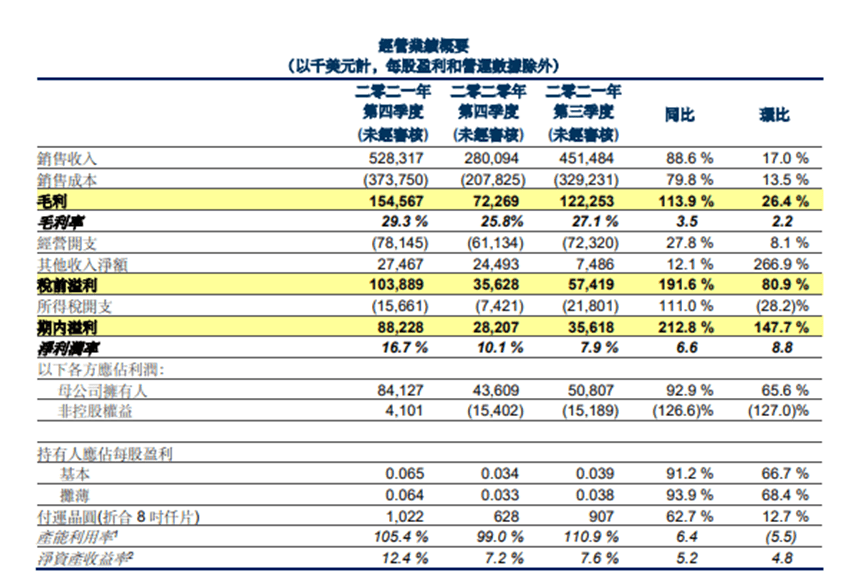

华虹半导体Q4收入续创新高 2022年末芯片产能逐步释放

理财鱼小提示:华虹半导体Q4收入续创新高 2022年末芯片产能逐步释放 华虹半导体Q4收入续创新高 2022年末芯片产能逐步释放 财联社(上海,编辑 胡家荣)讯, 作为国内领先的半导体制造企业之一的华虹半导体在周五午间公布2021年第四季度报告,在行业高景气度的支...

查看更多 -

兴业证券:维持华虹半导体(01347)“买入”评级 目标价升至64.69港元

智通财经APP获悉,兴业证券发布研究报告,维持华虹半导体(01347)“买入”评级,上调2021-22年收入预测3.6%/3.9%至15.96亿/21.3亿美元,每股净资产2.12/2.31美元;看好公司在景气周期下扩产对业绩带来的成长性与确定性,维持PB估值水平3.6x,结合2022年的预...

查看更多 -

华虹半导体(01347)三季度销售收入再创新高达4.515亿美元 母公司拥有人应占溢利同比升187.1

智通财经APP讯,华虹半导体(01347)公布2021年第三季度业绩,销售收入再创历史新高,达 4.515 亿美元,同比上升 78.5%,环比上升 30.4%。毛利率 27.1%,同比上升 2.9 个百分点,环比上升 2.3 个百分点。期内溢利 3560 万美元,同比上升 3132.1%,环比下降 4...

查看更多 -

港股异动半导体板块大涨 华虹半导体大涨超6%

消息方面,隔夜美股芯片板块再度走强,其中全球二大芯片厂商高通、英伟达均涨超12%,安森美半导体、格芯、应用材料等创下历史新高。与此同时,代表全世界主要半导体企业的费城半导体指数(SOX)也再度创下新高,周四收盘上涨3.5%,报3,715.76点。** 注:费...

查看更多 -

兴业证券:维持华虹半导体(01347)“买入”评级 目标价升19%至59.2港元

智通财经APP获悉,兴业证券发布研究报告称,维持华虹半导体(01347)“买入”评级,目标价升19%至59.2港元,维持2021/2022年收入预测15.4/20.5亿美元,每股净资产2.11/2.29美元,看好公司在景气周期下扩产对业绩带来的成长性与确定性,上调PB估值水平至3.6倍...

查看更多 -

华虹半导体:市场需求强劲,将进一步扩大产能

“为了满足旺盛的市场需求,公司还将继续加大投入,进一步扩大产能。”华虹半导体总裁兼执行董事唐均君在8月12日业绩会议上表示。 8月12日,华虹半导体发布2021年中期业绩。财报显示,得益于国内市场不断增长的需求、销售数量和单价的显著提升,该公司今年...

查看更多 -

华虹半导体(01347.HK)上半年收入创下历史新高劲升52.0% 毛利率增至24.2%

格隆汇8月12日丨华虹半导体(01347.HK)公布截至2021年6月30日止6个月中期业绩,销售收入创下新高,达6.510亿美元,同比增长52.0%,主要由于付运晶圆增加及平均销售价格上涨;毛利率24.2%,同比增长0.6个百分点,主要受惠于平均销售价格上涨及产能利用率提升...

查看更多 -

东方证券:首予华虹半导体(01347)“买入”评级 目标价68.85港元

智通财经APP获悉,东方证券发布研究报告称,首予华虹半导体(01347)“买入”评级,预测2021-23年每股净资产分别为2.07/2.26/2.51美元,根据可比公司21年平均4.3倍PB估值水平,目标价68.85港元。 东方证券主要观点如下: 领先晶圆代工厂,专注特色工艺。 202...

查看更多 -

信达证券:首予华虹半导体(01347)“买入”评级 12英寸产线放量带动营收大幅增长

智通财经APP获悉,信达证券发布研究报告称,首予华虹半导体(01347)“买入”评级,预计2021-23年营收分别为14.03/18.27/20.5亿美元,归母净利为1.66/2.12/2.51亿美元。对应当前股价的PE分别为44/35/29倍,对应当前股价的PB分别为2.74/2.58/2.4倍。该行认为...

查看更多 -

方正证券:维持华虹半导体(01347)“强烈推荐”评级 目标价65.2港元

智通财经APP获悉,方正证券发布研究报告,预计华虹半导体(01347)2021-23年营收13.1/15.9/19.3亿美元,归母净利润1.5/2/2.4亿美元,维持“强烈推荐”评级,通过DCF的方式计算,当前股价合理价值为65.2港元。 报告中称,公司与斯达半导体于2021年6月24日举办...

查看更多 -

智通港股研报精读(06.25) 华虹半导体(01347)基本面强劲,关注证券股及啤酒板块龙头公司

①华虹半导体(01347)6月24日携手斯达半导打造车规IGB芯片暨12英寸IGBT规模量产。②基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长。 东方证券(03958)吸收合并东方投行,凸显全牌照券商优势。 青岛啤酒股份(00168)3.8亿成立科研...

查看更多