【安永税务】G20财长审议通过BEPS 2.0双支柱方案十月声明——BEPS 2.0项目达成新的共识,就相关细节予以确

经济的数字化和全球化发展给税收领域带来了诸多挑战,传统的税收征管制度、征管方式、税收分配等已无法适应数字经济的迅猛发展。为应对这一系列的挑战,经济合作与发展组织/二十国集团(OECD/G20)包容性框架持续推进“应对经济数字化带来的税收挑战”项目(BEPS 2.0项目),并发布了由两大支柱构成的蓝本,其中:

1

支柱一着眼于平衡数字经济下对大型跨国企业征税权的分配

2

支柱二则设定了全球最低税,确保跨国企业的全球业务收入至少按照商定的最低税率缴税

2021年7月,OECD就“双支柱”方案发布声明(以下简称“《七月声明》”),OECD/G20 BEPS包容性框架下的130个辖区 1 就方案中的一些关键参数指标达成一致。

2021年10月8日,OECD/G20 BEPS包容性框架下的140个国家/地区中的136个国家/地区 2 就BEPS 2.0“双支柱”全球税改方案达成共识 3 ,并发布《关于应对经济数字化税收挑战双支柱方案的声明》(以下简称“《十月声明》”) 4 。这也标志着国际税收秩序正式跨入具有里程碑意义的“双支柱”BEPS 2.0时代。G20财政部长于2021年10月12-13日在华盛顿举行的会议上审议通过了包容性框架会议的结果

和《七月声明》相比,《十月声明》对一些关键参数指标做了调整改动,并就某一些细节予以进一步的详细阐述。

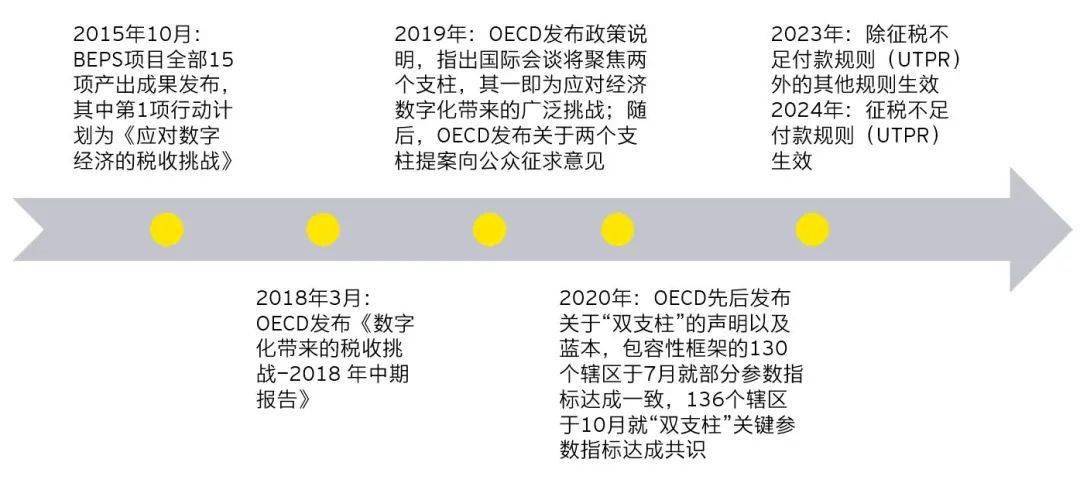

BEPS 2.0“双支柱”发展的主要时间点

达成共识的关键指标及生效时间

达成共识的部分关键指标

根据《十月声明》,136个辖区就“双支柱”的关键指标达成新的共识:

支柱一(新联结度和利润分配规则):用于重新分配的利润为跨国公司剩余利润的25%( 《七月声明》中拟定为20%–30%)

支柱二(全球最低税规则): 最低税税率设定为15%(《七月声明》中15%为最低税率的最底线)

除了上述关键指标外,《十月声明》还明确了包括其他门槛、税率及征管机制等内容。

值得注意的是,“双支柱”方案中的一些其他关键要素的实质性、技术性细节暂未披露,包括收入来源规则、税基调整、营销设计及分销安全港规则,支柱一下的争议预防和解决规则,以及支柱二下的时间差异解决、简化机制和过渡规则等。

生效执行

根据《十月声明》中的附件,除了将于2024年生效的第二支柱中征税不足付款规则(UTPR)外,其他规定都将于2023年生效。

《十月声明》的主要更新内容

《十月声明》基本延续了《七月声明》的总体框架,并在此基础上对部分税改方案关键指标和内容予以了更新。相关要点如下:

支柱一

重申了金额A的范围不变,即全球收入超过200亿欧元、利润率超过10%以上的跨国企业集团。

跨国公司剩余利润(即超过收入10%部分的利润)的25%,将被用于重新分配给市场所在国/地区。此前《七月声明》中该比例拟定为20%-30%。

所有涉及金额A的争议将适用具有强制性和约束力的解决机制。部分发展中国家可另行选择适用具有约束力的争议解决机制。将定期对选择性争议解决机制的适用资格进行审核。如被认定不符合条件的,之后将丧失资格。

金额A将通过《多边公约》实施,同时,公约也将要求各个国家/地区取消相关的数字服务税和其他相关类似措施。自2021年10月8日起至2023年12月31日或《多边公约》生效之日(孰早)止的期间,将不会对任何公司征收新颁布的数字服务税或实施其他相关类似措施。

《十月声明》重申,《多边公约》将于2022年制定并开放签署,而金额A部分将于2023年生效。

支柱二

重申了全球反税基侵蚀(GloBE)规则的实施并不具有强制性,但若包容性框架成员选择采用该规则,则需采取与支柱二成果一致的实施和管理规则,包括需与包容性框架下的模板和指引保持一致。《十月声明》还重申了对于采用GloBE规则的包容性框架成员也需接受其他成员申请采用GloBE规则,包括认可接受相关的规则适用顺序以及安全港规则。

重申了支柱二的设计,包括GloBE规则(由所得纳入规则(IIR)和征税不足付款规则(UTPR)构成)以及应税规则(STTR)。对于处于跨境经营初期阶段的跨国企业集团——即在不超过5个其他管辖区经营、且拥有的境外有形资产不超过5,000万欧元的跨国企业集团,在其首次满足GloBE规则适用条件的5年内,将不受UTPR规则约束。

如果利润在4年内分配(《七月声明》中为3或4年),并按不低于最低税率纳税,则无需根据IIR的自上而下规则缴纳相应的税收补差(top-up tax)。

IIR和UTPR的最低税率将设定为15%(《七月声明》中规定为“至少15%”)。

在《七月声明》的基础上,对实质性商业活动的收入剔除规定进行了修订。在10年的过渡期(非7年)中,第一年允许剔除的金额为有形资产账面价值的8%和工资薪金总额的10%,在随后的四年里逐年减少0.2%;在此后的五年中,有形资产的剔除比例逐年下降0.4%,工资薪金的剔除比例逐年下降0.8%。在过渡期之后,剔除比例为工资总额和有形资产账面价值的5%。

对于在税收管辖区内收入低于1,000万欧元且利润低于100万欧元的跨国企业集团,将豁免适用GloBE规则。

STTR下的名义税率设定为9%(《七月声明》中规定为7.5%-9%)。

重申了支柱二将分国/地区适用最低税率。在此基础上,也再次重申将考虑美国全球无形资产低税收入制度(Global Intangible Low-Taxed Income, GILTI)与GloBE规则共存的条件,以确保一个公平的竞争环境。

《十月声明》重申,预计支柱二将于2022年立法,并于2023年生效。然而,UTPR规则将推迟到2024年实施。

“双支柱”方案的具体实施

《十月声明》中包含了税改方案实施相关具体信息,例如具体的实施日期等。

根据支柱一方案,无论签署税收协定与否,金额A规则都将通过《多边条约》落地实施。必要时,将通过修订相应的国内法律来实施。OECD数字经济工作组将致力于在2022年初发布《多边条约》及其解释性声明文本,并于2022年中开放签署。各管辖区在签署《多边条约》后,应尽快予以批准,以使其在2023年生效。工作组还将于2022年初之前完成国内立法相关范本的制定。

>相关《 【安永税务】G20财长审议通过BEPS 2.0双支柱方案十月声明——BEPS 2.0项目达成新的共识,就相关细节予以确》内容:

1、 安永受邀出席中关村企业2021年度报告发布暨中关村民营企业高质量发展研讨会

理财鱼小提示:安永受邀出席中关村企业2021年度报告发布暨中关村民营企业高质量发展研讨会 2021年12月24日,由中关村上市公司协会主办的“中关村企业2021年度报告发布暨中关村民营企业高质量发展研讨会”在北京顺利举行。 本次研讨会主要围绕《中关村上市公司竞...【继续阅读】

2、 修文县税务局:纳税服务“三聚焦” 提质增效有实招

理财鱼小提示:修文县税务局:纳税服务“三聚焦” 提质增效有实招 央广网贵州12月25日消息(记者周娴 通讯员姚运柱)今年以来,修文县税务局牢固树立为纳税人服务的意识,聚焦新登记企业、中小微企业、重点税源企业,通过靠前服务、主动宣传、支部联建增强税企互...【继续阅读】

3、 【安永税务】OECD发布支柱二全球最低税立法模板:第一印象及对企业的影响

理财鱼小提示:【安永税务】OECD发布支柱二全球最低税立法模板:第一印象及对企业的影响 2021年12月20日,经济合作与发展组织(“OECD”)发布了由OECD和二十国集团(“G20”)税基侵蚀和利润转移(“BEPS”)包容性框架批准的支柱二全球最低税立法模板。立法模...【继续阅读】