啤酒“困局”

理财鱼小提示:啤酒“困局”

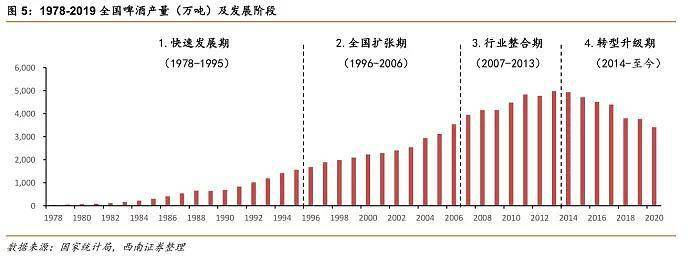

随着人口结构的变化,我国青壮年人数增速放缓,啤酒消费主力军开始萎缩,导致啤酒行业规模增速放缓。啤酒在中国经历了数十年的发展,从渗透率到消费力都到达了瓶颈期,开始从增量时代向存量时代过渡。如果想寻求发展突破,势必需要改革,所以啤酒生产不能仅依靠数量取胜,质量的提升也至关重要。

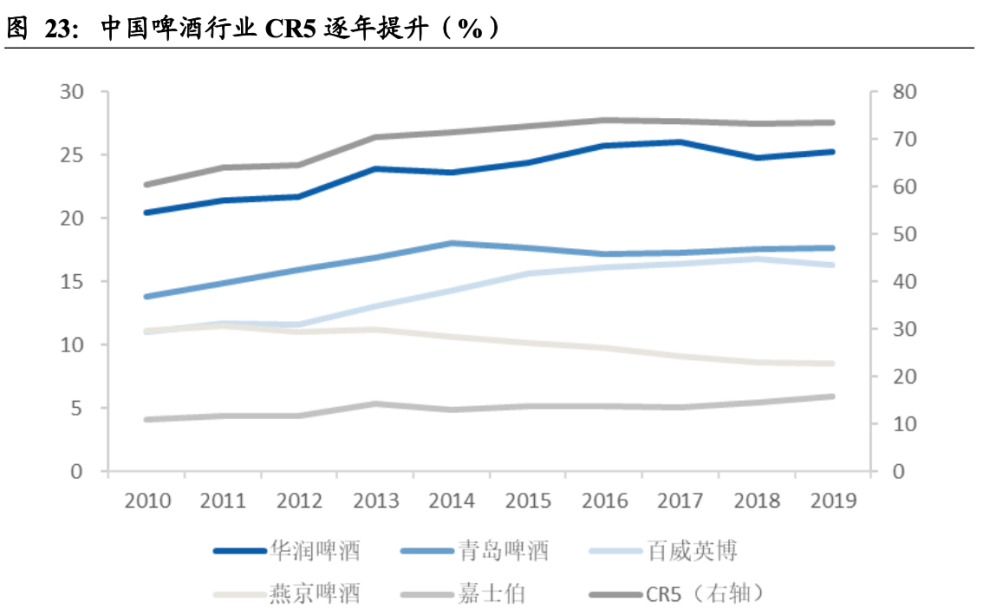

目前,我国的啤酒行业基本上被华润、青岛、百威、燕京和嘉士伯这五家知名品牌垄断,行业相对集中且竞争激烈,市场价格区间基本稳定,没有哪家公司有明显的议价优势。为突破行业瓶颈,提高利润,各品牌都开始进行产业调整,目前两个核心突破口是抢占高端啤酒市场和拓宽多元销售渠道。

产品升级,抢占高端市场

我国啤酒行业市场占有率从高到低依次是华润、青岛、百威、燕京、嘉士伯。若以消费量计,华润雪花以23.2%常年位居第一,但在高端及超高端品类市场,百威则以46.6%的份额高居第一,是第二名青岛啤酒的3倍以上。

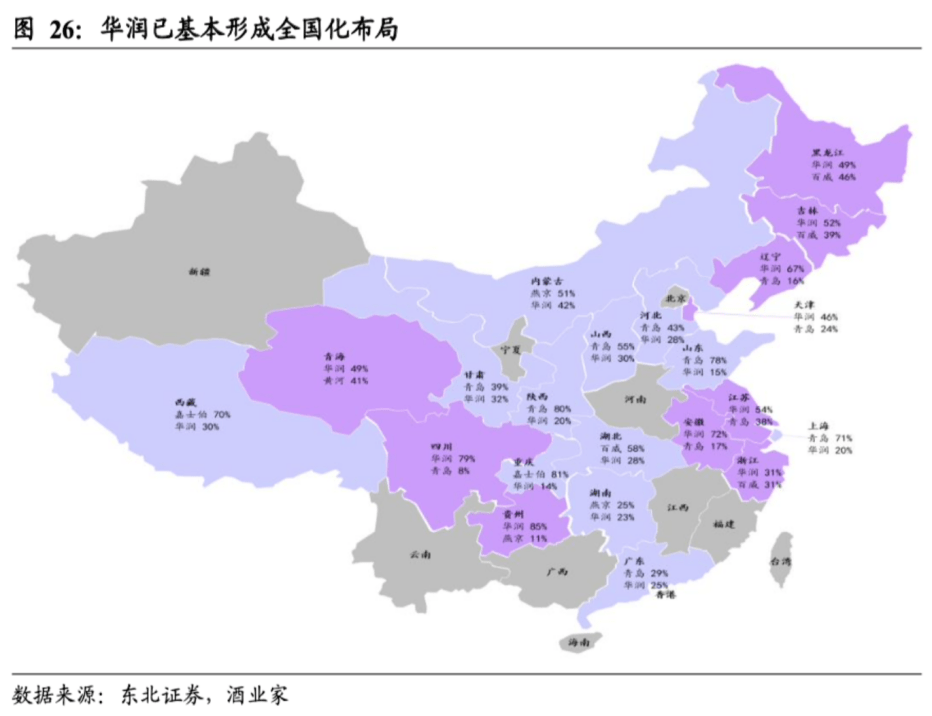

处在行业龙头地位的华润雪花啤酒,2020年销量已达1108万千升,占行业总销量的三分之一,产品从东北到西南已实现全国覆盖,可以说从销量到规模已触达了行业的“天花板”,于是高端啤酒成了公司的第二增长曲线,对标的是一直走高端路线的百威。

2018年华润收购喜力中国区业务,与国际高端品牌联姻。随后陆续推出「勇闯天涯」「SuperX」、「匠心营造」、「马尔斯绿」等一系列中高端啤酒品牌,并最终在2019年完成了对喜力中国的全部收购,自此之后,双方各取所需共同发展,华润啤酒依靠喜力进入高端市场,调整了产品结构。喜力则借助规模“老大”华润拓宽渠道市场,与百威抢占市场份额。

为整合公司产品线,聚焦高端化路线,华润啤酒索性关闭了多家工厂,仅保留「勇闯天涯」和「雪花纯生」两款核心单品,逐步放量「马尔斯绿」、「SuperX」和「喜力」,在不到两年的时间里完成了高端啤酒的布局。

从华润啤酒2020年报显示,华润啤酒中高端及以上啤酒销量达146万千升,较2019年增长11.1%,销售单价也整体提高,净利润同比增长59.6%。

而近日,华润雪花更是推出了超高端新品“醴”,定价为999元/盒,每盒装有2瓶啤酒,每瓶啤酒售价近500元,这款高价啤酒一时间引起热议,被众多网友戏称为“啤茅”,表示“泡沫太大了,喝不起。”公司CEO侯孝海表示,“‘醴’在啤酒行业没有对标产品,但醴与茅台同桌一点都不违和。”业内人认为,雪花的高价“醴”更多展现的是品牌意义,为的是给中国超高端啤酒“定调子”。

不同于华润的超高价“啤茅”战略,一直走高端路线的百威,则是瞄准了高端消费场景,依托大经销商制度买断夜场、餐饮等销售终端,在年轻人和消费力较强的人群面前“猛刷存在感”,凭借其先发优势,率先积累了高端及超高端核心经销商和渠道资源,牢牢占领了高端市场的多数市场份额。

但从百威亚太最新的财报数据可知,其2020年营收和利润出现双下滑,截至2020年底,百威亚太营收55.88亿美元,同比下滑12.4%,毛利为29.07亿美元,同比降14.4%。双下滑的主要原因有二:一是百威的核心渠道是夜场,在疫情期间,夜场面对严格的疫情管控,销量不可避免地受到影响;二是其他品牌在完成中高端布局之后,蚕食了百威的市场份额。

当前,百威亚太在高端啤酒市场可谓是“腹背受敌”:前有外资啤酒厂商嘉士伯、喜力凭借自己相对成熟和丰富的高端品类,与中国厂商合作,借其渠道打开中国市场,后有民族厂商青岛、珠江和燕京坚持自主研发高端产品。

青岛啤酒2020年在研发方面的投入达2146.7万元,同期相比增加1.79%。 其中,百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒等高端产品共实现销量179.2万千升,占其主品牌青岛啤酒销量的46%。而珠江啤酒中高端啤酒占比更是高达90%。

燕京啤酒2020年年报显示,燕京削减低价位产品,扩大中高档酒占比,陆续推出燕京白啤、燕京U8等中高端产品,截至2020年7月31日,燕京U8已经累计卖出1.44亿瓶。

从主流啤酒品牌的一系列合纵连横中不难看出,我国高端啤酒的市场格局正悄然发生改变。

由点及面,拓宽多元渠道

相比于华润、青岛等大酒厂由量转质,抢占高端市场不同,嘉士伯由于进入中国较晚,虽然拥有丰富的高端啤酒品类,但错过了2010-2015年国内啤酒行业整合的大潮,在国内的销售渠道积累有限,市场占有率不及其他TOP 5厂商。嘉士伯则另辟蹊径,依靠“地产啤酒”打开中国市场,“地产啤酒”顾名思义就是区域性或者具有当地特色的啤酒品牌,这里就不得不提到之前火爆全网的“夺命大乌苏”了,从充满少数民族风情的新疆乌苏市成功“出圈”迈向全国,引来了业内的不少关注。

1986年创立之初,乌苏只是新疆当地的区域性品牌,在疆内的市占率高达70%,但在疆外受了解程度不高,产量仅为1万吨。

但随着2016年被嘉士伯收购后,通过自驾游饮品、回民烧烤店的宣传以及抖音、快手等新型社交平台等推广方式,乌苏被带到疆外市场,逐渐打破区域壁垒。

乌苏啤酒选用的是新疆啤酒花、天然冰川矿物质水精酿而成,因上劲迅速、醒酒快,被冠以“夺命”的绰号,因此,凭借其自身调性、差异化体验以及年轻消费群体猎奇的需求,一时间“圈粉”无数。如今,年产高达50万吨,已然是一个中型啤酒企业产销的规模。

为了不让乌苏像其他网红爆款一样“昙花一现”,而是成为一款常态产品。公司从形象代言人的选取、价值评估、场景规划、销售团队建设等进行了一整套的产品推广计划,还专门为乌苏制定了20个大城市计划,主要针对乌苏空白市场,集中在华东和华南区域,通过乌苏建立经销商网络,也能为日后渗透其他啤酒品类做铺垫。在啤酒产业不断优化、消费需求愈发多元的背景下,乌苏的走红给业内带来了很多启发,差异化、个性化对一个品牌来讲尤为重要。

2020年,嘉士伯与重庆啤酒完成资产重组,又一“地产啤酒”加入,区域版图进一步扩展到巴蜀地区。要知道重庆当地啤酒消费市场火热,迎夏餐桌的“标配”就是吃老火锅喝啤酒,所以啤酒在当地的销量可达70万千升,而这大部分销量都是由重庆啤酒和山城啤酒贡献的,可谓是牢牢占据重庆啤酒市场的霸主地位,而山城啤酒早在1992年就加入了重啤,成为重啤第八啤酒厂。公司生产的“重庆牌”、“山城牌”啤酒,不仅是全国同行业的老牌优质产品,而且一直是西南地区最著名的品牌,长期以来销路畅通,在重庆的市占率甚至高达65%以上,基本处于区域市场龙头地位。

>相关《 啤酒“困局”》内容:

1、 突围养老餐困局六 踌躇进场的火锅店长:想尝试社区餐厅又不敢

想象中的蓝海,却在实践中成了困局。 一面是独居、孤寡、高龄、失能等老年人,对于高质量、多元化餐食需求的逐步提升;一面是养老驿站及社区餐企等助餐供给方,还在艰难摸索:定价合理、多元营养的的老年餐标准是什么?相对单一的老年餐来源,如何应对老年...【继续阅读】

2、 微醺时代,无醇啤酒能征服市场和年轻人吗?

年轻人一边卷来卷去,一边越来越会生活。 低脂低糖低卡已经成为年轻人的标签。无糖可乐、元气森林都成了年轻人解决口腹之欲的必备品。还有酒类,啤酒、鸡尾酒等低浓度酒精变成了他们的“刚需”,甚至还造就了当下的微醺时代。 根据《2021网民身材焦虑报告...【继续阅读】

3、 突围养老餐困局五|连锁餐饮品牌:当规模化也走不通之后

理财鱼小提示:突围养老餐困局五|连锁餐饮品牌:当规模化也走不通之后 想象中的蓝海,却在实践中成了困局。 一面是独居、孤寡、高龄、失能等老年人,对于高质量、多元化餐食需求的逐步提升;一面是养老驿站及社区餐企等助餐供给方,还在艰难摸索:定价合理、多...【继续阅读】

- 上一篇: “火腿肠茅”市值跌破千亿,不足1年缩水1200亿,发生了啥?

- 下一篇: A股再无吴亦凡