朝聚眼科过聆讯,眼科黄金赛道再添重磅玩家

理财鱼小提示:朝聚眼科过聆讯,眼科黄金赛道再添重磅玩家

一手中签获利超6W港元的时代天使彻底点燃了港股打新市场的热度。牙科赛道都如此火爆,那么对于更大市场规模的眼科赛道新股来袭,又当如何?

近日,港股第一家根植中国的大型眼科医疗服务集团朝聚眼科通过港交所聆讯,即将赴港上市,海通国际和华泰国际为联席保荐机构。这家在黄金赛道上的玩家,有哪些看点?

为什么是眼科赛道?

眼睛是心灵的窗户,也是人类探知外界的重要媒介。

然而,由于工作强度增大,生活习惯的改变等原因,患有各种眼科疾病的人数在逐年增高,眼科治疗需求急剧增加,导致眼科市场出现快速增长。与此同时,相应眼科板块标的也成为资本界的追捧对象,龙头企业爱尔眼科股价甚至走出十年超十倍的超额收益。

那么,从资本市场的角度来看,眼科赛道为何能够成为医疗服务板块中的黄金赛道?

首先,眼科赛道行业规模上千亿,发展速度快。

根据国家卫健委以及Frost&Sullivan数据统计显示,中国眼科医疗服务市场已经从2015年的730亿元增长至2020年的1467亿元,预计在2024年增长至2231亿元。其中,消费眼科医疗服务市场规模增速较快,2015年至2019年复合增长率达到20.8%,高于基础眼科医疗服务11.8%的复合增长率。

图表一:中国眼科医疗服务市场规模

数据来源:国家卫健委,Frost&Sullivan,格隆汇整理

其次,眼科医疗机构利润率高。根据国家卫健委统计数据显示,在各项专科医院中,眼科医院是仅次于美容医院以及耳鼻喉科医院的第三高平均利润率,达到13.4%,远超其他专科连锁机构。

最后,眼科医疗机构增长可持续强。眼科医疗机构扩张可以具有标准化,可复制性强,规模优势很明显,这也意味着一旦公司具有一定规模,未来发展的盈利能力可预见并可持续性,具有投资的确定性。

图表二:各医疗服务对比

数据来源:海通国际,格隆汇整理

朝聚眼科:华北龙头眼科企业

朝聚眼科是中国华北地区领先,全国知名的眼科医疗服务集团。根据Frost&Sullivan数据统计显示,在民营眼科医院中,按照2020年的收益总数计算,公司在内蒙古排名第一,在中国华北地区排名第二以及在中国排名第五。

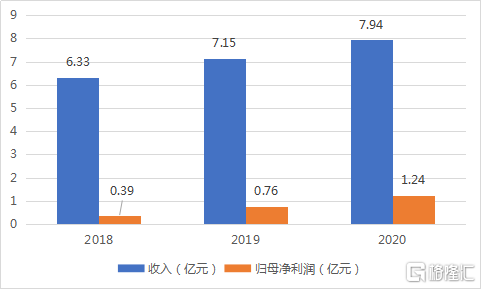

从公司收益情况来看,公司收入与归母净利润增长较快。2018年至2020年营业收入分别为6.33亿元、7.15亿元、7.94亿元,同比增长分别为12.95%,11.05%。归母净利润收入为0.39亿元、0.76亿元、1.24亿元,同比增长分别为95.61%以及63.94%。

图表三:公司收入与归母净利润情况

数据来源:招股说明书,格隆汇整理

公司收益主要来自两部分:消费眼科服务以及基础眼科服务,其中消费眼科服务为公司未来发展的重点领域,而这也与行业中消费眼科医疗服务增长速度更快不谋而合。

得益于公司持续经营,获客能力的提升,近年来公司消费眼科服务收入占比逐步提升。公司在2018年、2019年以及2020年消费眼科服务营业收入分别达到1.99亿元,2.59亿元,3.70亿元,年复合增长率达到36.37%,占总收入比例分别为31.4%,36.3%以及46.5%。

消费眼科服务包括屈光矫正、近视防控以及提供视光产品及服务。公司通过投资消费眼科服务的新设备、增加向专业人员提供有关消费眼科技术及相关技能的培训,以及采取更具成效及成本效益的营销举措(例如针对年轻一代的线上活动,包括通过微信公众号进行宣传及为前线医务人员直播屈光矫正手术)分配更多资源至发展消费眼科服务业务。

基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗。2018年至2020年公司基础眼科服务收入分别为4.08亿元,4.46亿元以及4.22亿元。

从公司医院布局来看,公司扎根中国华北地区,横跨中国五个省份或自治区,包括:内蒙古、浙江省、江苏省、山西省以及河南省。目前,公司共计经营17间眼科医院以及23间视光中心,并运营2间诊所作为医院的分院,其中1间视光中心持有医疗机构执业许可证,从而提供若干门诊服务的持牌诊所。

图表四:公司医院布局情况

数据来源:招股说明书,格隆汇整理

小结

投资界中有个词叫做“金眼银牙”,说的就是眼科赛道是医疗服务领域的黄金赛道。在医改进入深水区之际,眼科医疗服务领域是为数不多不受集采等政策面影响的板块,也成为长牛股成长的投资领域。

例如,根据WIND数据显示,眼科医疗服务的代表公司爱尔眼科凭借稳健运营以及外部扩张自从上市的十二年来股价翻了45倍,年复合增长率达到41.38%,已经成为长期价值投资的代表标的。而近期的希玛眼科在6月更是因为医院扩张爆发,当月累计涨幅达到52.70%,创近3年新高。

对于华北地区领先的眼科医疗服务集团朝聚眼科而言,作为行业的龙头企业,有望把握市场巨大的需求,通过集群化运作模式,采取“内生增长+外部收购”的运作模式不断提高市场渗透率和经营效率。此外,优质的技术人才,服务全流程,管理团队经验丰富,也正在成为公司未来发展的核心竞争优势,在同业竞争者中脱颖而出。从估值角度来看,相较于爱尔眼科的近三千亿市值,希玛眼科上百亿市值,公司估值具有吸引力,值得长期关注与期待。

>相关《 朝聚眼科过聆讯,眼科黄金赛道再添重磅玩家》内容:

1、 新股消息 环龙控股通过港交所聆讯,在中国造纸毛毯市场份额约为5.8%

智通财经APP获悉,据港交所12月24日披露,环龙控股有限公司通过港交所聆讯,民银资本为其独家保荐人。 该公司主要以VANOV及Gobear品牌从事造纸毛毯的设计、制造及销售。根据弗若斯特沙利文报告,于2020年按收益计,公司于中国的领先造纸毛毯制造商中排名第...【继续阅读】

2、 新股消息 | 环龙控股通过港交所聆讯,在中国造纸毛毯市场份额约为5.8%

智通财经APP获悉,据港交所12月24日披露,环龙控股有限公司通过港交所聆讯,民银资本为其独家保荐人。 该公司主要以VANOV及Gobear品牌从事造纸毛毯的设计、制造及销售。根据弗若斯特沙利文报告,于2020年按收益计,公司于中国的领先造纸毛毯制造商中排名第...【继续阅读】

3、 爱尔眼科斥资5亿并购“低效”医院 大跃进式扩张下如何取舍“质”与“量”?

理财鱼小提示:爱尔眼科斥资5亿并购“低效”医院 大跃进式扩张下如何取舍“质”与“量”? 作为国内“独一档”的眼科医疗上市企业,爱尔眼科(300015)自登陆证券市场以来就处在资本聚光灯下,“高速增长”、“前景可期”等标签不断被贴在它的身上。 在资本加持下...【继续阅读】