产能利用率不足7成仍募资扩产,百通能源债务违约欲上市自救

左手债务违约,右手产能利用率不足仍大肆募资扩产,这样的企业也敢IPO?

江西百通能源股份有限公司(以下简称“百通能源”)处于热力生产和供应行业,其主要从事蒸汽、电力、工业园区集中供热。然而,手持特许经营权的百通能源经营情况并不如外界想象那般美好,其一笔9000万元借款已逾期未偿还,构成了实质性债务违约,在此背景下其欲登陆A股找投资者埋单。

资料显示,2016年1月7日,百通能源挂牌新三板,2020年10月28日,百通能源向江西证监局提交了拟向不特定合格投资者公开发行股票,并在精选层挂牌辅导备案登记材料。

2021年1月20日,百通能源拟改道中小板,向江西证监局报送了《关于江西百通能源股份有限公司变更辅导备案板块的申请》。由于2021年深交所主板与中小板合并,百通能源拟上市板块已自动变更为深交所主板。

本次IPO,百通能源的辅导机构为天风证券。但时代商学院发现,百通能源因申请材料不符合法定形式曾被证监会被打回,该公司的保荐机构执业能力令人怀疑。

截至目前,百通能源处于IPO申请文件反馈意见回复的状态,仍未上会审核。

【概述】

虽然我国当前电力、热力行业发展向好,供热市场需求强劲,但近年百通能源主营产品蒸汽的平均售价处于持续下滑态势。随着2020年主要原材料煤炭价格持续走高,该公司的经营成本急剧升高,或大幅侵蚀盈利空间,未来业绩存变脸可能。

时代商学院进一步研究发现,报告期内,百通能源的流动比率和速动比率均低于正常值1,资产负债率也高于同行可比公司均值,偿债能力较差。需注意的是,百通能源存在欠款无法按期归还的情况,此前该公司向股东金开资本借款1.3亿元,借款期限到后,截至招股书签署日仍拖欠9000万元未归还,且若未来两年仍未能及时偿还欠款,其股权结构或发生重大变化。

而本次IPO,百通能源拟募资用于连云港百通热电联产项目和曹县百通热电联产二期项目。但报告期内该公司的产能利用率仅为七成左右。在债务违约和产能利用不足的情况下仍不断扩产,合理性存疑。

2022年1月13日,时代商学院就上述问题向百通能源发函询问,但截至发稿,仍未获对方回复。

一、平均售价逐年下滑,业绩存变脸风险

招股书显示,百通能源的主营业务为工业园区集中供热,为下游工业客户提供供热服务,该公司的收入来源主要是为客户提供的蒸汽产品销售收入,客户的用汽量、用汽稳定性是影响该公司盈利能力的重要因素。

其中,蒸汽业务是百通能源的核心业务,2018―2021年一季度(以下简称“报告期”),蒸汽与主营业务收入的占比分别为96.31%、95.96%、93.60%和91.7%,在各期都超过了九成。

百通能源和工业园区签订有特许经营权合同,通过建好的生产蒸汽的基础设施,供气给工业园区内使用蒸汽的工业企业,其客户主要分布在食品、医药、纺织、化工、造纸机械制造等行业。

报告期,百通能源的营业收入分别为3.05亿元、4.08亿元、4.78亿元、1.76亿元;净利润分别为3531.43万元、6844.33万元、8200.07万元、2391.19万元,呈上升态势。

然而,报告期内,百通能源核心产品蒸汽的平均售价却逐年下滑。

招股书显示,报告期,百通能源蒸汽的平均售价分别为198.40元/吨、197.27元/吨、194.89元/吨、194.63元/吨,2019年至2021年1-3月的波幅分别为-0.57%、-1.20%、-0.13%,产品售价已连续三年下降。

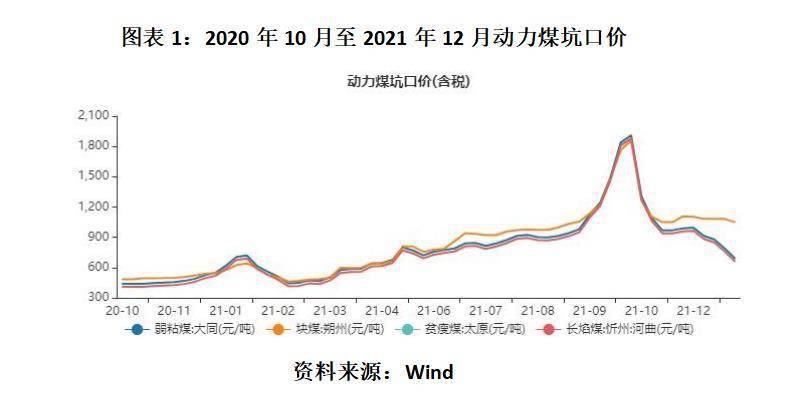

而蒸汽的生产主要依靠以煤炭为主的化石能源在锅炉中燃烧获取热能与动能,因此其生产成本与煤炭的市场售价息息相关。

资料显示,2020年第四季度至2021年第一季度,煤炭价格大幅上涨且持续高位震荡态势,给百通能源带来巨大的成本上涨压力。

根据Wind统计的数据,2020年10月,国内主要煤炭产品弱粘煤、块煤、长焰煤(上述煤炭均为动力煤,是电力热力供应的主要煤种)的平均价格分别为440元/吨、483元/吨、410元/吨。之后的11月、12月、2021年1月三种煤炭的价格均呈现上涨状态,2021年1月煤炭的价格更是达到阶段顶峰,粘煤、块煤、长焰煤的平均价格分别为720元/吨、641元/吨、690元/吨,相比10月份其价格分别增长了63.64%、32.71%、68.29%。即便是报告期内最后一期,即2021年3月,煤炭价格仍然比2020年10月要高。

值得一提的是,2021年3月之后,动力煤价格仍持续走高,2021年10月一度超1700元/吨,价格是2020年10月的近4倍。

而煤炭原材料价格持续上涨,导致百通能源运营成本剧增,利润空间大大地被侵蚀。

从毛利率看,报告期内,百通能源蒸汽业务的毛利率分别为32.81%、34.04%、33.98%、25.90%。可以明显看出,从2020年开始,百通能源蒸汽的毛利率呈现下降趋势,2021年一季度较2019年末已下降了8.14个百分点。

对此,百通能源在招股书中表示,原材料在集中供热行业的生产成本中占比较高。我国的能源结构决定了煤炭占供热材料的主导地位,因此煤炭价格的波动对集中供热行业的毛利率水平有一定程度的影响。

时代商学院认为,百通能源作为一家中小型企业,在产业链上的地位较低,结合其近年核心产品的平均售价持续下降的情况,该公司对下游客户缺乏提价能力,无法将原材料价格上涨的压力较好地传导至下游客户。

尽管百通能源尚未披露2021年经营数据,但2021年全年煤炭持续走高,可以预见其盈利状况不容乐观,不排除业绩变脸的可能。

二、短期偿债能力远逊同行,已实质性债务违约

除了盈利能力恶化外,百通能源的偿债能力同样值得关注。

报告期内,百通能源的流动比率和速动比率都低于1,短期偿债能力较差,而且已经出现借款逾期未还的情况。

报告期各期,百通能源的流动比率分别为0.99倍、0.83倍、0.44倍、0.55倍,速动比率分别为0.52倍、0.43倍、0.21倍、0.3倍。可以看出,在上述时间段内,百通能源的流动比率和速动比率都远远低于正常值1,短期偿债能力极差。

在招股书中,百通能源将新中港、世茂能源、恒盛能源、杭州热电、宁波能源五家企业列为同行业的可比公司。

2018年至2021年一季度,新中港各期的流动比率分别为1.67倍、1.86倍、1.6倍、1.59倍;世茂能源各期的流动比率分别为0.46倍、0.54倍、2.13倍、2.66倍;恒盛能源各期的流动比率分别为0.49倍、0.5倍、0.62倍、0.75倍;杭州热电各期的流动比率分别为0.85倍、0.85倍、1倍、1.06倍;宁波能源各期的流动比率分别为1.97倍、1.69倍、0.92倍、1.08倍。

>相关《 产能利用率不足7成仍募资扩产,百通能源债务违约欲上市自救》内容:

1、 工信部:到2025年,力争大宗工业固废综合利用率达到57%

理财鱼小提示:工信部:到2025年,力争大宗工业固废综合利用率达到57% 央广网北京2月14日消息 近日,工信部、国家发革委、科技部等八部门印发了《关于加快推动工业资源综合利用的实施方案》(下文简称《实施方案》)。《实施方案》提出,到2025年,钢铁、有色、...【继续阅读】

2、 新冠小分子药相关企业股价集体飙涨 供应商备战扩大产能

中国新冠小分子药物相关企业周一开盘后迎来集体暴涨。截至发稿,博腾股份(300363)和雅本化学(300261)股价上涨20%;君实生物开盘后A股(688180)和港股(1877)股价分别大涨13%和8%;凯莱英A股(002821)股价大涨近10%;歌礼制药(1672)股价大涨近13%...【继续阅读】

3、 丛麟环保产能利用率低于60% 行业产能过剩拟IPO募20亿

理财鱼小提示:丛麟环保产能利用率低于60% 行业产能过剩拟IPO募20亿 中国经济网编者按 :2月17日,上海丛麟环保科技股份有限公司(以下简称“丛麟环保”)首发申请将上会,保荐机构是中信证券,保荐代表人是刘永泽、先卫国。公司主营业务为危险废物的资源化利用...【继续阅读】