卖身失败转战IPO,业绩颓势已现,大客户频繁流失,信邦智能经营可续性堪忧

两次尝试卖身均失败的广州信邦智能装备股份有限公司(以下简称“信邦智能”)转而寻求创业板IPO,最终能否成功?

2016年与2017年,信邦智能两次寻求被上市公司并购均无果。2020年7月29日,深交所创业板受理信邦智能IPO申请,保荐机构为中信证券,审计机构为安永华明会计师事务所。官方资料显示,该公司的IPO申请已于2021年6月24日获得上市委会议通过,2021年8月20日进入提交注册状态。然而,诡异的是,自8月底以来,该公司一直停滞在提交注册状态。

资料显示,信邦智能是一家工业机器人集成服务商,主营业务是从事汽车智能化、自动化生产线及成套装备等的设计、研发、制造、装配和销售。目前,该公司的业务主要包括工业自动化集成项目、智能化生产装置及配件、技术服务及其他三个类型,2020年上述业务收入占主营业务收入的比例分别为74%、25%、1%,销售模式以直销为主。

信邦智能的实际控制人为李罡、姜宏、余希平,其中李罡是姜宏的妹夫,而余希平与姜宏是夫妻关系,三人合计控制信邦智能84.18%股份,信邦智能具有家族企业的特征。

【概述】

时代商学院查阅相关资料发现,可持续盈利能力堪忧,或许是信邦智能在提交注册状态下停顿不前的原因,尤其是报告期(2018-2021年上半年)以来,该公司的业绩颓势已初现,营业收入和归母净利润均开倒车,存货居高不下。

而从实际经营看,信邦智能的业务增长依赖日本市场,海外子公司日本富士的销售收入占营收的比例超过50%,业绩增长单一绑定日系汽车产业链。然而,报告期内,该公司不但丢失年销售额过亿的核心客户E.Magna(美国通用系一级供应商),曾经的第一大客户日本铃木更是从近年的前五大客户名单中消失。

下游客户集中度高且销售市场高度集中日本,而信邦智能的核心大客户却频繁变动,该公司的业绩稳定性和经营可持续性存疑。

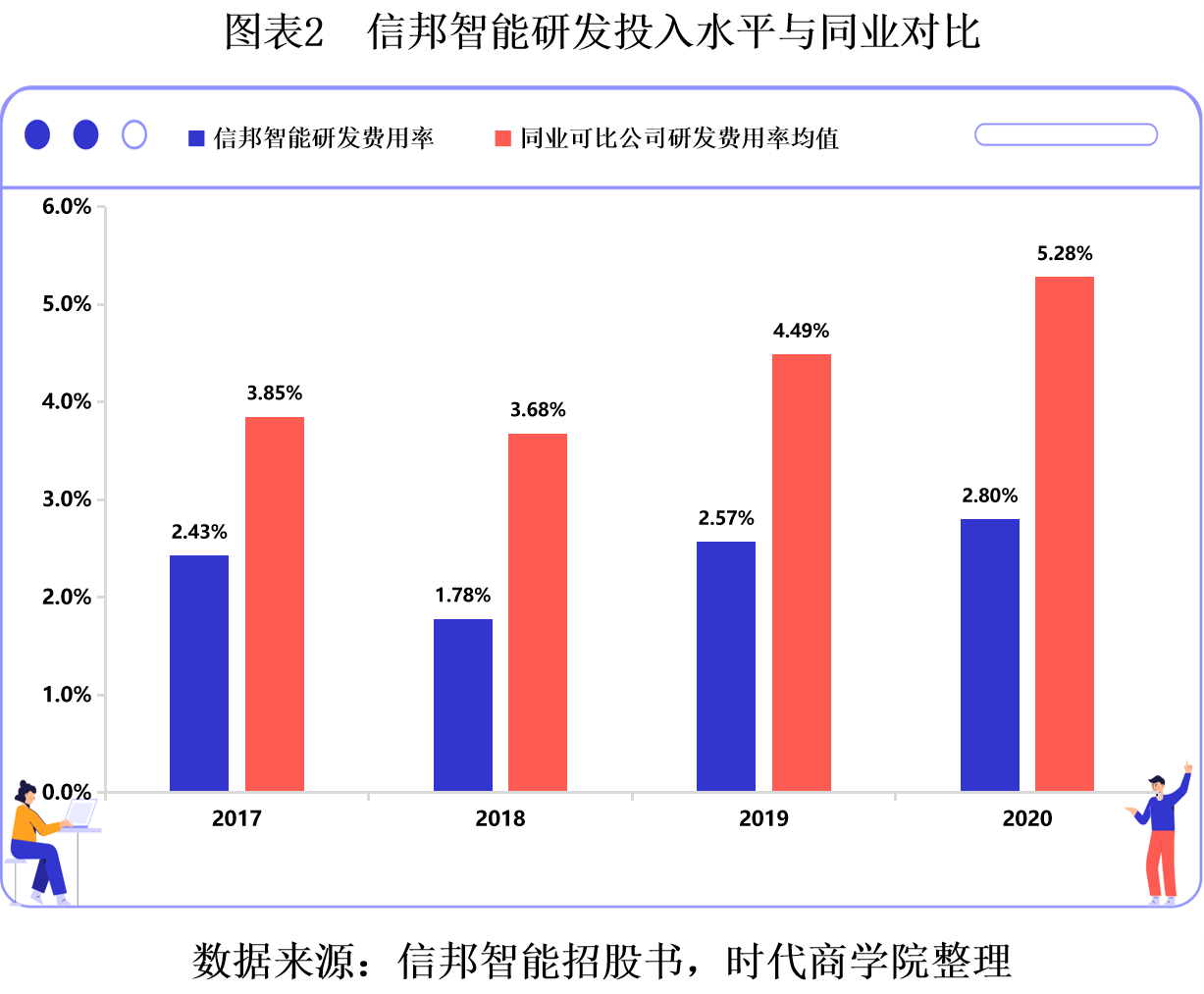

业绩下滑、客户稳定性差,从深层次的原因看,这或许与信邦智能不重视研发创新相关。报告期内,该公司的年度研发费用不足2000万元,研发费用率不足3%,不仅完全不符合该公司作为高新技术企业认定标准中“近三个会计年度的研究开发费用总额占同期销售收入总额的比例不应低于3%”的规定,亦大幅低于同期行业可比公司研发费用率的平均水平。

此外,信邦智能在业务前瞻性布局上缺失了对新能源汽车赛道的介入,同时该公司目前所在智能制造领域中游制造环节,相对上游采购端、下游客户端均相对缺乏议价能力,如果不能攻克技术壁垒拓展业务能力,或许终将举步维艰。

2021年11月17日,时代商学院就本报告上述相关问题向信邦智能发函问询,但截至发稿,尚未收到对方回复。

业绩开倒车,曾两次卖身无果

作为一家以工业机器人为核心的综合服务商,信邦智能的主营业务是工业自动化集成、智能化生产设备、自动化相关配件的设计、开发、生产、装配和销售。简而言之,就是做汽车生产线的相关配套机器,并且是只做传统汽车生产线的相关配套机器。

当前,汽车行业的发展风口是新能源汽车,传统汽车已经进入存量博弈阶段。无论是欧美大国,还是中国等新兴市场,各国政府设置的燃油车禁售时间线从2025年到2040年不等。作为全球最大的汽车消费市场,我国汽车整体产销量自2018年开始逐年下滑,但新能源汽车销量呈爆发式增长,其新车渗透率从2017年的2.36%上升至2021年1-11月的13.95%。

受制于上下游产业链的约束,信邦智能在新能源汽车方面的业务布局明显滞后行业发展节奏。该公司在招股书中承认,随着汽车行业的革新以及工业智造进程的深化,公司或向汽车新能源化及其他工业制造领域智能化升级改造的方向进行创新发展,在业务形态转型及创新时,可能出现业务转型转变未获市场认可的情况,或面临新旧产业融合失败的风险。

招股书亦显示,该公司目前拥有的所有专利中,仅一项与新能源汽车相关的专利。因此,随着传统汽车销量下滑,信达智能的经营状况亦每况愈下。

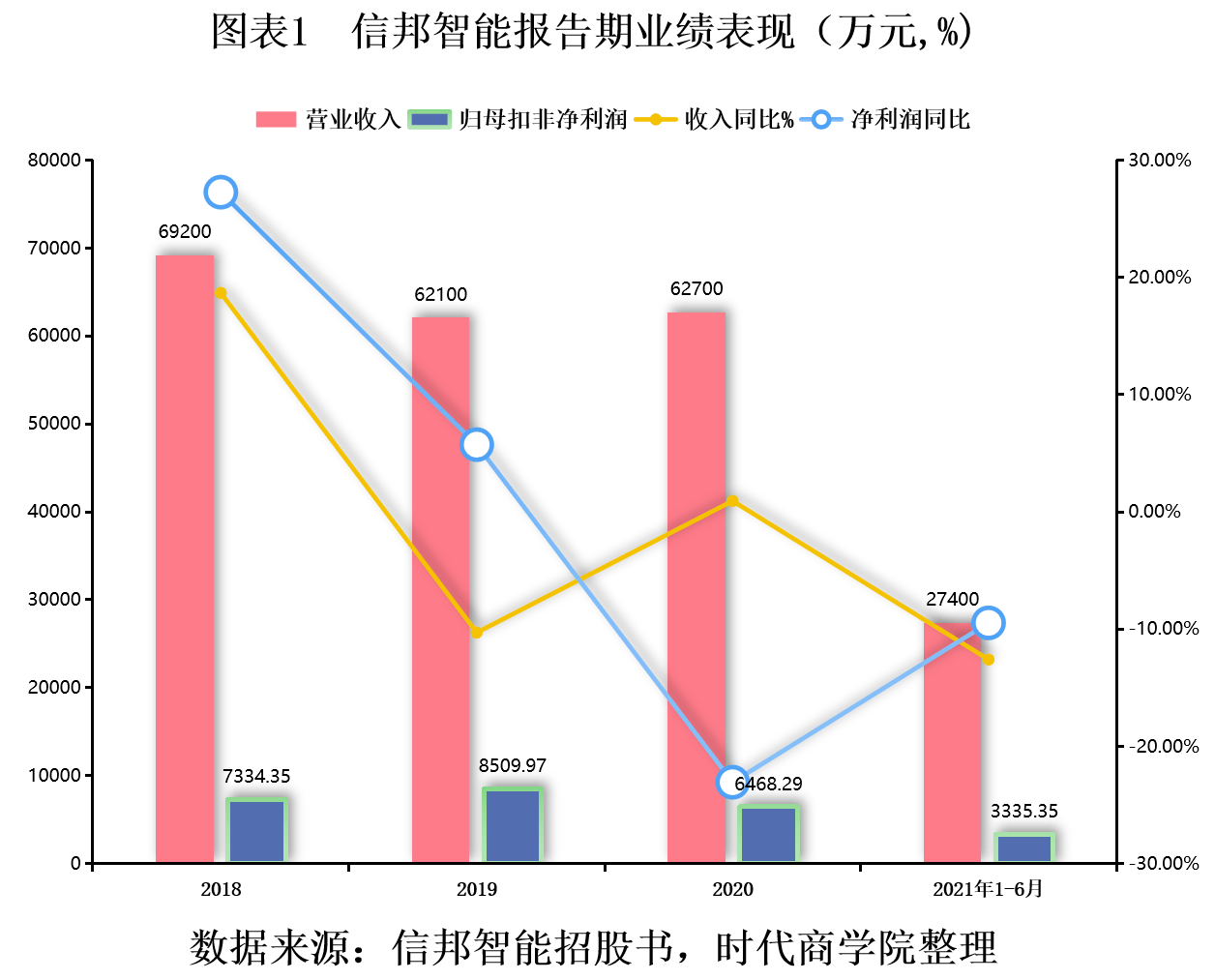

2017-2020年,信邦智能实现营业收入5.83亿元、6.92亿元、6.21亿元和6.27亿元,2018-2020年,营业收入增速分别为18.67%、-10.3%和0.93%;2017-2020年,信邦智能实现扣非归母净利润6754.35万元、7334.35万元、8509.97万元、6468.29万元,2018-2020年,扣非归母净利润增速分别为8.59%、16.03%和-23.99%。

进入2021年,这一趋势持续强化。2021年1-9月,信邦智能预计营业收入为3.49亿元至4.2亿元,同比变化-22.08%至-6.33%,归母净利润预计为4746.07万元至6246.32万元,预计同比变化-21.21%至3.69%。

而实控人李罡、姜宏、余希对于信邦智能的未来经营方向,或许并不是如何顺应行业趋势实现长期经营可持续性,更多的是如何变现?

这是信邦智能第一次尝试卖身。公开资料显示,2016年12月19日,奥特佳(002239.SZ)在发布《关于筹划重大资产重组停牌进展暨延期复牌的公告》中披露,拟通过发行股份及支付现金的交易方式收购信邦智能100%股权,并已与发行人主要股东签署了关于收购资产的《框架协议》。

2017年1月17日,奥特佳发布《关于发行股份购买资产的一般风险提示暨暂不复牌公告》称,由于交易双方未能就继续进行收购事项达成一致意见,且由于信邦智能涉及境外资产的尽职调查、审计、评估工作需要较长时间,经审慎考虑决定终止收购信邦智能股权的相关工作。

2017年10月10日,科兴机电发布《关于终止筹划重大资产重组暨公司股票复牌的公告》称,决定终止筹划此次重大资产重组事项。

研发投入力度不及同行

两次卖身均失败的信邦智能转战IPO申请,但依然逃不开对其可持续盈利能力的质疑,尤其在当前行业整体转型风口下,业绩颓势已现,但研发投入却始终捉襟见肘。

招股书显示,2017-2020年,信邦智能研发投入分别为1414.46万元、1232.71万元、1596.65万元及806.07万元,占营业收入比重分别为2.43%、1.78%、2.57%及2.80%,均低于3%。

与同行相比,信邦智能的研发费用投入比例,明显低了一个档次。招股书显示,2017-2020年,行业可比公司的研发费用率均值分别为3.85%、3.68%、4.49%、5.28%,行业平均为3.96%。

>相关《 卖身失败转战IPO,业绩颓势已现,大客户频繁流失,信邦智能经营可续性堪忧》内容:

1、 外媒:薪资仲裁失败,三星电子或迎53年首次罢工

理财鱼小提示:外媒:薪资仲裁失败,三星电子或迎53年首次罢工 中新经纬2月15日电 据韩联社报道,韩国国家劳动关系委员会2月14日决定停止调解三星电子管理层和工会之间的工资谈判,这增加了韩国最大的企业集团自1969年成立以来首次罢工的可能性。 报道称,韩国国...【继续阅读】

2、 收购ARM失败,英伟达亏损12.5亿美元

理财鱼小提示:收购ARM失败,英伟达亏损12.5亿美元 2020年9月,英伟达宣布从软银集团收购ARM公司。2022年2月,这场价值660亿美元的收购案被多个监管机构叫停。至此,英伟达收购ARM的计划已经宣告失败,原因是美国、英国和欧盟的监管机构对全球半导体行业表示严重...【继续阅读】

3、 财报前瞻 | 收购Arm失败后 显卡芯片或成英伟达(NVAD.US)Q4财报关注焦点

智通财经APP获悉,英伟达(NVDA.US)将于北京时间2月17日早间(美东时间2月16日美股盘后)公布2022财年第四季度业绩。市场预期,英伟达Q4营收为74.2亿美元,上年同期为50亿美元;每股收益为1.22美元,上年同期为0.77美元。 原本,英伟达以400亿美元收购Arm将成...【继续阅读】

- 上一篇: 国内首座冰雪同馆来了! 合肥冰雪运动中心建设启动

- 下一篇: 贵州黔西:安置点欢天喜地庆元宵