�°�Ƽ�����ơ�������ѯ���з����á�����ģʽ�ȱ���ע

������С��ʾ���°�Ƽ�����ơ�������ѯ���з����á�����ģʽ�ȱ���ע

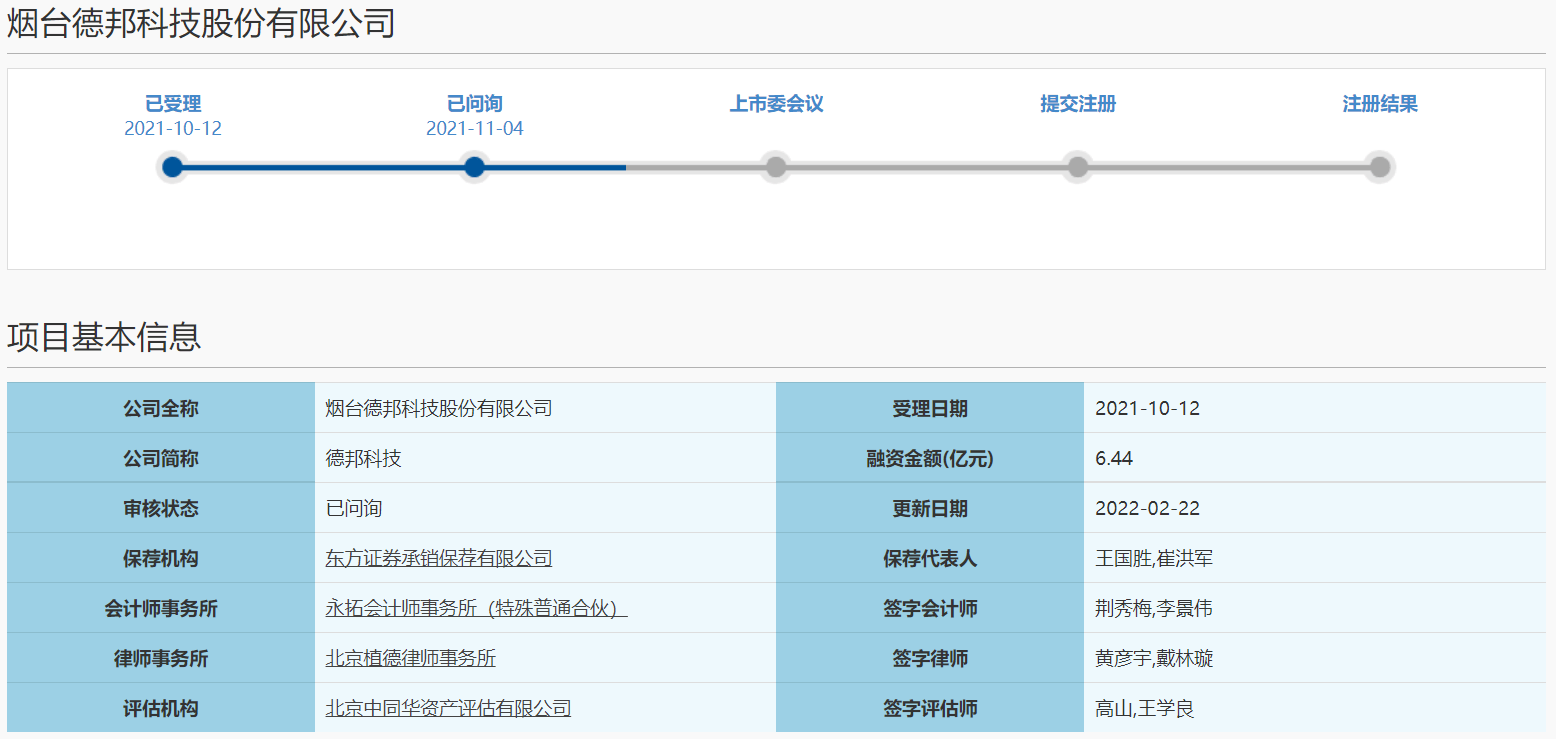

2��22�գ��ʱ����˽����̨�°�Ƽ��ɷ�����˾(�³ơ��°�Ƽ���)�ظ��ƴ��������ѯ��

ͼƬ��Դ���Ͻ�������

�ڿƴ��������ѯ�У��Ͻ�����Ҫ��ע�°�Ƽ���Ҫ��Ʒ������ˮƽ������ģʽ�����۷����̡��з����á����߷�������⡣

�����з����ã�����������ѯ�ظ���(1)�������з��������Ҫ��Դ�����ͻ��������г���������ҵ������չ��������������ר��;(2)2018-2020�꣬�ɼӼƿ۳����з����ý��ϼ�Ϊ5,566.07��Ԫ��ʵ�ʷ������з�����Ϊ6,078.11��Ԫ����Ҫ����Ϊ��˾ȡ����Ϊ����˰��������ڵ��ڹ����з����ϡ������з��豸�ȹ̶��ʲ������۾ɵȼ����з����õIJ��֣������ϼӼƿ۳����ߣ�δ�걨�Ӽƿ۳���2018-2020����漰���ֱ�Ϊ314.24��Ԫ��43.61��Ԫ��51.19��Ԫ��

�Ͻ���Ҫ������˵����(1)����������ר���йص��з���Ŀ���ơ�������Ա��ִ���ڼ䡢Ͷ����ʽ���Դ�����˽��γɵijɹ�����������ػ�ƴ������Ϲ���;(2)�����������ڹ����з����ϡ��з��豸�ľ������ݣ��벻���ϼӼƿ۳�����ƥ���ϵ��

�°�Ƽ��ظ��ƣ��������Ѱ��ա���ҵ�������ع涨Ҫ���ƶ����з���Ŀ����ڲ������ƶȣ����з����õĿ�֧��Χ��������������Ƚ�������ȷ��ͬʱ�ϸ�����Ŀ����̨�˶���ط��ÿ�֧���й鼯���㡣�������ڣ����ڽ�����ԭ���ǣ��������з���Ŀ��֧���ڷ���ʱ�����뵱�����棬�������з�֧���ʱ��������Σ��з����õ���ػ�ƴ������ϡ���ҵ�������ع涨���߱������ԡ�

�������յ����������Ŀ��ص�����������ҪΪ�ۺ�������������������Ŀ�ʽ�����취��������Ŀ��������ļ�Ҫ�õ�����������Ŀ�����ʽ�ͨ���������ڹ����з����ϣ������ڹ����з��豸�������ڲ���ǰ���ѷ����ķ��ÿ�֧�ȡ����ڹ����з����ϡ������ڲ���ǰ���ѷ����ķ��ÿ�֧�IJ���������������ص��������������У����ڲ���ǰ���ѷ����ķ��ÿ�֧���������������յ�ʱֱ�Ӽ��뵱������;���ڹ����з����ϵ��������������յ�ʱȷ��Ϊ�������棬��ȷ����ط��õ��ڼ䣬���뵱�����档���ڹ����з��豸�IJ��֣��������ʲ���ص��������������յ�ʱȷ��Ϊ�������棬������ʲ�ʹ�������ڣ����պ�����ϵͳ�ķ������ڼ������档

���ϣ�����������������ר���йص��з����ѷ���Ŀ�����з����õ�ʵ�ʷ���������й鼯�����㣬��ƴ������ϡ���ҵ����Ĺ涨���γɵ��з��ɹ���Ҫ�Ƿ���ר��������Ȩ�����ڷ����ˡ�

������Ŀ�ʽ�����취��������Ŀ��������ļ�Ҫ������������Ŀ�����ʽ�ͨ���������ڹ����з���Ŀ(����)ʵʩ����������ĸ���ԭ���ϡ��������ϵ��з����ϣ������ڹ��������豸������豸���з������豸�������ڲ���ǰ���ѷ����ķ��ÿ�֧�ȡ���Ϊ����˰����������������ڹ����з����ϡ��з��豸�Լ�����ǰ���ѷ������з����ò��֣��������з����üӼƿ۳�Ҫ������δ�걨�Ӽƿ۳�������������£�

���ݲ�����������˰���ַܾ����ġ����ڲ������ʽ�������ҵ���շѡ��������й����������֪ͨ��(��˰(2008)151��)�͡�����ר����;�������ʽ���ҵ����˰���������֪ͨ��(��˰(2011)70��)����ع涨����ҵ���ؼ����ϸ������������������ż���������ȡ�õ�Ӧ���������ܶ�IJ������ʽ𣬷�ͬʱ�������������ģ�������Ϊ����˰���룬�ڼ���Ӧ��˰���ö�ʱ�������ܶ��м�����(һ)��ҵ�ܹ��ṩ�涨�ʽ�ר����;���ʽ��ļ�;(��)�������Ż����������ʽ���������ŶԸ��ʽ���ר�ŵ��ʽ�����취��������Ҫ��;(��)��ҵ�Ը��ʽ��Լ��Ը��ʽ�����֧���������к��㡣

�����ݹ���˰���ܾ֡�������ҵ�о���������˰ǰ�Ӽƿ۳������й�����Ĺ��桷(2015���97��)�Ĺ涨����ҵȡ����Ϊ����˰���봦���IJ������ʽ������з�����γɵķ��û������ʲ������ü���Ӽƿ۳���̯����

��˸��������涨��������ȡ�õIJ�����������������˰������Ͽɣ�������Ϊ����˰���������˰�걨���õ���Ϊ����˰����������������ڹ����з����ϼ��뵱���з����õIJ��֡����ڹ����з��豸�ȹ̶��ʲ������۾ɼ����з����õIJ����Լ����ڲ���ǰ���ѷ������з����ò��֣��������з����üӼƿ۳�Ҫ��δ�걨�Ӽƿ۳���

���ϣ���������Ϊ����˰����������������ڹ����з����ϡ��з��豸�Լ�����ǰ���ѷ������з����ò��֣�δ�걨�з����üӼƿ۳���������ط���Ҫ�߱�ƥ���Ժͺ����ԡ�

������Ҫ��Ʒ������ˮƽ���Ͻ���Ҫ������˵����(1)�Ͷ�Ӧ�����Բ�Ʒ�����ܶ��ղ�Ʒ��ѡ������������;����Ʒ�γɵļ�ռ��;��ռ�Ƚϵͣ�δ�γ���Ҫ���۵�ԭ��;(2)�ͷ�����ռ�Ƚϸߵ�ϸ�ֲ�Ʒ������Ʒ��ҵ����������������г���λ�������˲�Ʒ��ͬ��ҵ�ɱȲ�Ʒ���ܱȽ����;(3)�Ͳ����в�Ʒ����Ӧϸ��Ʒ�ࡢ��֤/���Խ�չ������������;ǰ����Ʒ����ָ����ɱȲ�Ʒ�Ա���������似��ˮƽ��

�°�Ƽ��ظ��ƣ��������ڣ���������������ռ�ȽϸߵIJ�ƷΪоƬ�̾����罺����ԲUVĤ���弶��װ�õ��ȵ�Ƭ�ȼ��ɵ�·��װ���ϣ��۰������۽��������̻�����˫��ݱ�ϩ��ṹ��������Ĥ������ģ�������õ��ȵ�Ƭ�������ն˷�װ���ϣ�����������ϡ�˫��ݾ۰����ṹ��������ԴӦ�ò��ϡ����������������۽��ռ�ȽϸߵIJ�Ʒ����ȫ�������ڷ�����ѡȡ�ĺ��ļ�����Ӧ�����Բ�Ʒ��

����֮�⣬�����˻�ѡȡ����������ʵ�ֲ����������������ٽϿ��﮵��˫�����۽�����Ʒ��Ϊ�߷��Ӳ��Ͻ�֦���Լ����Ĵ����Բ�Ʒ����Ϊ�߷��Ӳ�ǿ���ϡ�������������Ƽ��Ժϳɼ��������Բ�Ʒ���ȳ����л��轺��Ʒ����Ҫ���ڵ����ص��ܷ⣬���ڳ��漶��Ʒ�ɿ���Ҫ���Ϊ�ϸ���֤���ڽϳ���Ŀǰ��ͨ���ͻ���֤���ԣ��������ڽ�����������ʵ�֣�Ԥ��δ���г��ռ�ϴ���Ϊ�������ϸ��估�������ͼ����Ĵ����Բ�Ʒ��оƬ���ײ���佺Ŀǰ������Ϲ�������оƬ�뵼����ҵ������֤���ԣ�����������δʵ�����룬������֤���Խ�չ��μ�����ظ�֮��(��)�Ͳ����в�Ʒ����Ӧϸ��Ʒ�ࡢ��֤/���Խ�չ������������;ǰ����Ʒ����ָ����ɱȲ�Ʒ�Ա���������似��ˮƽ����������ݡ�

>��ء� �°�Ƽ�����ơ�������ѯ���з����á�����ģʽ�ȱ���ע�����ݣ�

1�� ModelB@nk5.0�����ڿƼ���ʵ����

������С��ʾ��ModelB@nk5.0�����ڿƼ���ʵ���� 1964�꣬��������ķ����ŶӺķ�50����Ԫ���Ƴ��������ϵ�һ̨���ü��ɵ�·���յļ����IBM360���ɴ˿�����ȫ������ҵ��IBM�����������ڡ� �ڸĸ↑����ʮ�귢չ�����У��й�����ҵ��������������ı仯���ӵ��㻯...�������Ķ���

2�� 36��� �� ���ŷ��Ƽ���ǧ��Ԫ��ʹ��Ͷ�ʣ���Ӫ˽�л����ݰ�ȫ�洢��Ʒ

������С��ʾ��36��� �� ���ŷ��Ƽ���ǧ��Ԫ��ʹ��Ͷ�ʣ���Ӫ˽�л����ݰ�ȫ�洢��Ʒ ���գ�36봻�Ϥ��˽�������ݰ�ȫ��˾���ŷ��Ƽ��������Ͷ�ʹ�˾��������ǧ��Ԫ��ʹ�����ʡ���Ϥ���������ʽ���Ҫ�����г��ƹ㡢��Ʒ�з����Ŷӽ���ȡ� ���ŷ��Ƽ�2021��9...�������Ķ���

3�� �����������Ƽ�״���㽭�عɣ�����ϵ����ͬ����

������С��ʾ�������������Ƽ�״���㽭�عɣ�����ϵ����ͬ���� �־Ӳƾ�Ѷ ����ϼ 2��23�գ������㽭�عɹɷ�����˾������ͥ���棬��ͥʱ��Ϊ2022��02��17�� 14:15������Ϊ��2021����0105���28427�ţ�����ϵ����ͬ���ף�������/ԭ��Ϊ��������������...�������Ķ���