IPO观察|“偶发性”超大项目助攻,永信至诚踩线科创板,持续性存疑

理财鱼小提示:IPO观察|“偶发性”超大项目助攻,永信至诚踩线科创板,持续性存疑

日前,北京永信至诚科技股份有限公司(以下简称“永信至诚”)更新了招股书(上会稿)。红星资本局注意到,在更新后的招股书中,永信至诚根据上交所审核中心意见落实函,强化了风险导向,删除了针对性不强的表述,并补充、完善了多项内容。

2021年6月30日,永信至诚递交科创板上市申请。公司拟发行1170.78万新股,募资8.48亿元,按此测算每股发行价72.41元。值得关注的是,2020年,永信至诚营业额突然大增,最终满足科创板上市要求中“最近三年营业收入复合增长率大于等于20%或最近一年营业收入金额大于等于3亿元”的规定,但随之带来的是成本急剧增长、毛利率下滑以及应收账款较高等问题。

而在更新后的招股书中,永信至诚坦承,公司网络靶场相关业务属于新兴领域,市场规模相对较小,后续业务拓展存在不确定性;与传统网络安全公司相比,公司产品种类较少,规模较小;2020年“网络安全科技馆”项目收入具有偶发性,科技馆类业务存在持续性风险;发行人客户主要为政府部门等,应收账款金额较高且回款较慢。

2020年营收大增,踩线科创属性

永信至诚是一家聚焦科技创新的网络安全企业,核心业务为网络靶场系列产品。所谓网络靶场,是一种基于平行仿真技术,对真实网络空间中的网络架构、系统设备、业务流程的运行状态及运行环境进行模拟和复现的技术或产品,以更有效地实现与网络安全相关的学习、研究、检验、竞赛、演习等行为,从而提高人员及机构的网络安全对抗水平。

在更新后的招股书中,永信至诚指出,网络靶场属于网络安全行业新兴细分领域,2020年市场规模约8亿元,2021年约10亿元,占整体网络安全市场的比例约为1.1%,市场规模相对较小。公司业绩对网络靶场依赖程度较高,若未来上述客户需求下降,则将会对公司业务经营产生不利影响,公司网络靶场业务未来拓展存在不确定性。

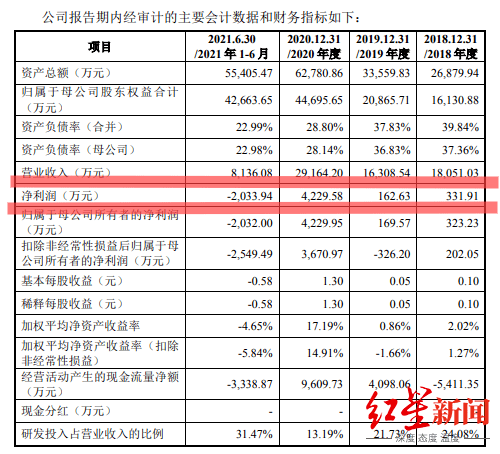

招股书显示,近年来,永信至诚无论是营收还是净利润均存在较大波动。

2018年-2020年及2021年上半年(报告期),永信至诚的营收分别为1.81亿元、1.63亿元、2.92亿元和8136.08万元,净利润分别为331.91万元、162.63万元、4229.58万元和-2033.94万元。2019年,公司营收同比下降9.65%,净利润同比下降51%;2020年,公司营收同比大增79.14%,净利润同比暴增超30倍!

正是凭借2020年惊人的营收增幅,永信至诚2018年-2020年的复合增长率达到27.11%,踩线科创板“最近三年营业收入复合增长率大于等于20%”的科创属性指标要求。

事实上,除了报告期内,永信至诚在其余时间段内的业绩波动也比较大。

公开资料显示,永信至诚2016年5月23日在新三板挂牌上市,但不到两年之后,该公司就于2017年12月13日起终止挂牌。2013年-2016年,永信至诚分别实现营业收入1616.46万元、2310.58万元、6435.28万元和1.12亿元,净利润分别为-12.59万元、205.63万元、1054.76万元和1440.94万元。

可以看出,虽然2015年和2016年永信至诚的营收远低于2018年和2019年,但其实现的净利润却远高于2018年和2019年。

网络安全科技馆项目贡献上亿,但具有偶发性

招股书显示,郑州高新产业投资集团有限公司为永信至诚2020年第一大客户,当年收入金额为1.13亿元,占比达38.64%,公司主要承担了该客户网络安全科技馆建设项目;而扣除该项目后,公司2020年的收入、利润总额和净利润将出现不同程度的下滑,幅度分别为-38.64%、-105.96%和-106.80%,整体由盈转亏。

在更新后的招股书中,永信至诚披露,网络安全科技馆是2020年国家网络安全宣传周的核心场馆及“强网杯”全国网络安全挑战赛的永久赛场,公司2020年“网络安全科技馆”项目收入、成本、毛利金额分别为1.13亿元、6154.68万元和5115.41万元,占公司营业收入、营业成本、毛利总额的比例分别为38.64%、48.40%、31.10%,占比较高。网络安全科技馆共有展项164项,直接使用到网络靶场系列产品的展项为12项,合计收入金额为5923.62万元,计入了核心技术收入,在项目总收入中的占比为52.56%。

永信至诚坦承,截至目前公司未承接到超大规模类似项目,2021年公司科技馆类似项目未经审计收入金额1189.66万元,收入占比为3.72%,其中“网络安全科技馆”项目的延伸收入为848.18万元,占比为71.30%,因此2020年“网络安全科技馆”项目收入具有偶发性,科技馆类业务存在持续性风险。且公司主要以项目制形式开展业务,若未来公司未能承接到此类项目或相当数量和金额的项目,则对公司经营业绩产生不利影响。

销售费用向上研发费用向下

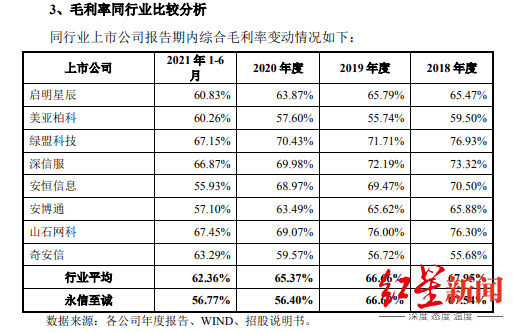

承接了前所未有的超大规模项目,2020年永信至诚的综合毛利率却从上年的66.69%降至56.40%,显著低于该年行业平均水平65.37%。

永信至诚表示,这是由于“网络全科技馆项目”涉及更多软件硬件集成业务,而这部分业务系由该公司采购获得。在招股书营业成本项下,2020年外购软件服务支出占总营业成本的比重也相应从上年的37.70%扩大至60.29%,成本增速134.10%,远大于营收增速,成为毛利率下降的主因。

但不容忽视的是,永信至诚近年的销售费用不断提升,研发费用却呈下降趋势,且二者之间的差距逐渐拉大。

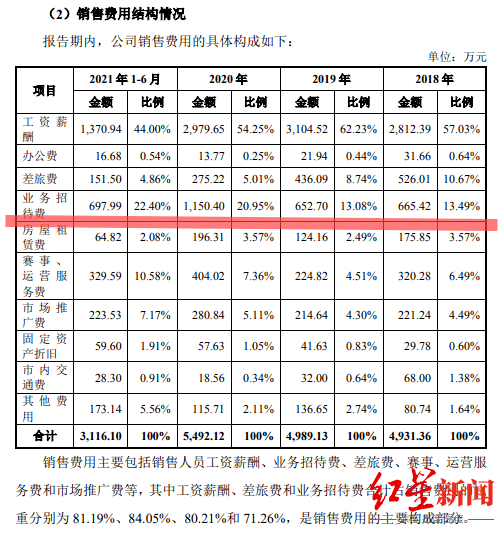

招股书显示,报告期内,永信至诚销售费用分别为4931.36万元、4989.13万元、5492.12万元和3116.10万元,销售费用占营业收入比例分别为27.32%、30.59%、18.83%和38.30%,占比较高且增长率较快。报告期各期末,公司销售人员人数分别为127人、128人、144人和152人,占比分别为32.81%、41.42%、41.98%和38.58%。

在销售费用项下,2020年除占比54.25%的销售人员薪酬支出外,业务招待费成为公司第二大支出,占销售费用总额比例从2019年的13.08%提高至20.95%。

>相关《 IPO观察|“偶发性”超大项目助攻,永信至诚踩线科创板,持续性存疑》内容:

1、 三十年地缘冲突期五次出现“黄金坑”,这次港股能不能乐观一些?市场观察

早盘大跌3.39%,距离两个月前的新低只有一步之遥。2月24日上午交易时段,恒生指数再次创出22858点的低位。 从2021年2月18日以来,港股下跌已经超过一年。近期,乌克兰局势的变化引发国际市场动荡,恒生指数也在24日上午大幅下挫,盘中低点距离2021年12月20...【继续阅读】

2、 酒业观察丨从定标准到抓重组,仁怀市多方位推动酱酒核心产区建设

理财鱼小提示:酒业观察丨从定标准到抓重组,仁怀市多方位推动酱酒核心产区建设 “2021年仁怀市规模以上白酒企业总产值同比增长29.9%,白酒包装量完成19.78万千升,同比增长31.5%”。这是近日仁怀市召开的白酒产业发展新闻发布会上,对外公布的数据,这一成绩...【继续阅读】

3、 财经观察│俄乌紧张升级 国际油价22日显著上涨

理财鱼小提示:财经观察│俄乌紧张升级 国际油价22日显著上涨 由于俄罗斯与乌克兰之间紧张局势升级,22日国际油价显著上涨。 由于市场担忧俄罗斯向欧洲的原油出口可能因西方国家的制裁而中断,当日盘中布伦特原油期货价格最高升至每桶99.5美元。 俄罗斯总统普京2...【继续阅读】