智氪.新能源 | 重塑股份冲击科创板失败背后,氢能产业链存在哪些隐忧?

去年以来,在政策利好支撑下,氢能产业链表现十分强势,2021年华证氢能源指数涨幅高达72.88%。

然而这场狂欢似乎却不属于燃料电池系统板块。开年以来,燃料电池龙头亿华通股价回调近40%,与氢能源板块的火热背道而驰。与此同时,另一家燃料电池企业重塑股份则显得更加落寞。去年8月,其向上交所提交的科创板上市申请被终止审核,直接失去了参与这波氢能产业链狂欢的资格。

作为氢能产业链最核心的环节,投资者用二级市场的低迷表达了对燃料电池系统国产化进程的担忧。实际上,从此次重塑股份上市失败的原因,我们也能看出目前燃料电池行业发展中存在的一些困境。

那么,作为氢能产业链最核心的环节,燃料电池板块究竟隐藏着怎样的风险?重塑股份本次上市失败的原因是什么?未来其还有机会登录A股市场吗?

带着这样的疑问,本文主要解答以下问题 :

l 燃料电池产业链的参与方有哪些,存在怎样的隐忧?

l 重塑股份上市败北的原因是什么?

l 重塑股份未来还有机会登陆A股市场吗?

狂欢背后,燃料电池汽车到底是不是“真需求”?

目前,我国燃料电池产业链主要包括上游氢气的制储运、中游燃料电池系统的制造以及下游燃料电池的应用。下游的参与方由整车厂、氢能汽车运营商和公交公司组成,其中氢能汽车运营商主要从事汽车租赁业务,向物流公司以及公交公司出租货车和公交车(部分公交公司会选择租赁而非直接购买)。

从下游业务的开展模式来看,燃料电池汽车的购买方主要为氢能汽车运营商和公交公司(又名终端客户),主要流程是终端客户在向整车厂下达汽车采购订单后,整车厂再向上游购买燃料电池。

尽管,目前燃料电池汽车的成本远高于其他类型汽车,但氢能汽车的实际使用者(即汽车承租方)物流公司和公交公司却不会为此额外付出租金,这也就导致产业链中终端客户(即汽车出租方,主要为运营商)承担着非常大的现金流压力,包括整车厂也相应承担着一定的回款风险。那么,如此大的风险之下,整条产业链的经营动力究竟来自于哪里?

图1:燃料电车产业链相关参与者和经营流程 资料来源:招股说明书、36氪整理

2020年9月份以前,我国实行“国补+地补”的补贴模式,国家补贴主要针对整车厂,地方政府补贴则主要针对汽车购买方。这样,整车厂可以通过生产燃料电池汽车领取国家补贴,终端客户可以通过购买燃料电池汽车领取地方补贴。正是在国家和地方补贴的多重培育下,终端客户和整车厂才有动力购买和生产燃料电池汽车,从而加速了我国氢能产业链的起步。

然而2020年9月份以后,我国开始转向“以奖代补”的补贴模式,即由中央政府将政策奖励下发给示范城市群所在的地方政府,再由地方自主制定并实施产业发展奖励政策。

图2:氢能源燃料电池补贴政策一览 资料来源:国联证券、36氪整理

由于示范城市群采取先申报、后评定的形式,中央政府的补贴发放也以结果为导向,这实际上增加了燃料电池企业享受补贴的不确定性,大大降低了产业链相关企业扩张产能的动力,因此2020年开始,我国燃料电池销量同比2019年出现大幅下降。

图3:燃料电池销量趋势 资料来源:中汽协、36氪整理

基于以上数据,我们不难看出,目前我国燃料电池产业链的发展仍处于起步阶段,行业需求整体以补贴而非市场驱动为主。在这种背景下,不少企业布局相关产业链的目的并不单纯,就是为了“骗补”,这意味着燃料电池汽车下游的需求可能非常脆弱,一旦政策发生变动,产业链内的企业的生存状况就会发生剧震。

回顾锂电池行业的发展历程,产业链其实也经历过类似的阶段。2016年以前我国对电动汽车的补贴标准和审核较为宽松,电动汽车销量大幅增加,但其中出现了大量骗补行为,包括锂电池企业参股汽车租赁企业自产自销、电池拆装后重复利用等行为。

2017年开始,电动汽车补贴政策逐年退坡,审核标准不断提高,倒逼锂电池企业提高研发投入,改进产品质量。直到2019年,我国电动汽车销量首次出现下滑,期间有大量依赖补贴为生的锂电池企业因破产而退出新能源的舞台,这其中甚至包括曾经的磷酸铁锂电池王者沃特玛和比克电池。

然而也正是得益于这波退补浪潮,存活下来的锂电池企业完成了降本增效,使电动汽车在性能与用车成本上拥有与燃油汽车的一战之力,汽车产品性能的大幅改进,也催化了终端消费者需求的提升,从而带动锂电池产业链的发展完成了由补贴驱动到市场需求驱动的转变,也就有了2021年以来,新能源电动车销量真正的爆发。

图4:新能源电动汽车销量趋势 数据来源:wind、36氪整理

结合锂电池行业的前车之鉴和目前氢能源燃料电池的发展状态,我们认为,由于目前燃料电池产业链的发展仍以补贴驱动为主,类比锂电池产业链初期的表现,目前燃料电池脆弱的市场需求很可能导致相关产业链参与者经营的不稳定,行业后期极大概率出现加速出清落后产能、份额向有实力的龙头企业集中的趋势。这也意味着,这种环境下,对产业链企业经营稳定性和可持续性的考察极其重要。

而这正是为什么燃料电池企业在冲击上市时,其上市的目的和经营的可持续性会受到监管重点关注的根本原因,尤其是对类似锂电企业“自产自销”骗补行为的考察是监管重点核查的问题。

重塑股份上市失败的原因几何?

如前文所述,鉴于目前氢能燃料电池行业的大环境,相关产业链公司申请上市时,监管会对其盈利的可持续性和上市目的给与高度关注。那么究竟是什么样的原因导致了此次重塑股份的败北呢?

(1)核心产品靠代工,财务数据可比性差

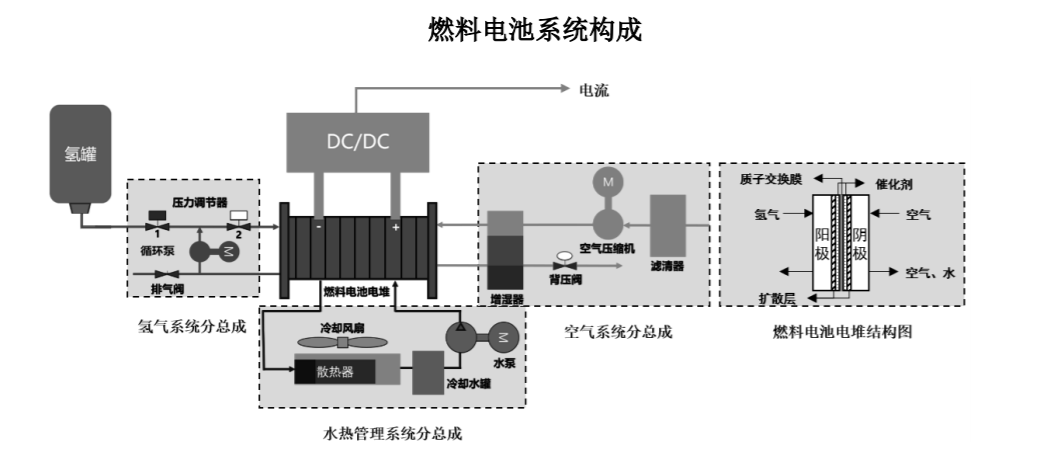

简单来说,燃料电池系统主要由电堆、氢气系统分总成、空气系统分总成三部分组成,其中电堆为燃料电池系统的最核心部件,作用与地位类似于锂电池系统中的电芯,没有电堆生产能力的燃料电池系统制造商实际上类似于组装厂,壁垒较低。

图5:燃料电池系统构成 资料来源:重塑股份招股说明书、36氪整理

2020年以前,重塑股份尚未掌握电堆的生产技术,甚至都没有生产燃料电池系统的能力,公司燃料电池系统的集成与生产都是通过委托加工的形式进行,重塑股份只提供相关的设计方案。

2020年9月底,重塑开发完成Polaris 燃料电池电堆模块,正式落地了电堆与燃料电池系统的部分产能,成为了一家真正的燃料电池系统制造商,这也是重塑股份2021年提交上市申请的底气所在。

图6:重塑股份自有产量和委托加工产量对比 资料来源:重塑股份招股说明书、36氪整理

从营收结构来看,重塑股份的营收主要来源于Caven系列燃料电池的销售。2017年以前,重塑股份以销售燃料电池系统总分成为主,2018年以后随着代工厂国鸿重塑的成立,燃料电池系统营收的占比逐年升高。

图7:重塑股份各项细分业务收入情况 资料来源:招股说明书、36氪整理

>相关《 智氪.新能源 | 重塑股份冲击科创板失败背后,氢能产业链存在哪些隐忧?》内容:

1、 【电力设备与新能源】伦镍短期涨价不改高镍向好趋势,持续看好新技术发展

【电力设备与新能源】伦镍短期涨价不改高镍向好趋势,持续看好新技术发展――行业点评报告-20220310 1、伦镍涨价,青山集团遭受冲击,短期看好铁锂龙头 近两日,金属镍市场出现震荡,LME镍单日最高涨幅超110%,至收盘时上涨66.4%。受俄乌战争影响,西方...【继续阅读】

2、 99%转换效率,「易能时代」缓解新能源车主补能焦虑

99%转换效率,「易能时代」缓解新能源车主补能焦虑 2022-03-14 08:20:07 回想去年十一期间,大好的节假日,由于高速路的充电桩不够充、充得慢,新能源车主被困在高速公路上,眼看油车车主几分钟加满油上路回家。 焦虑依旧在蔓延。加油站到处可见,充电桩却...【继续阅读】

3、 科普:黄金疯涨,“妖镍”狂飙,科技工业新能源都靠它-“有色”

2021年受新能源汽车带动,新能源车产业链上游的锂、钴、镍等“新”有色不断崛起!近期由于国际形势影响,黄金价格持续创出新高。上周LME镍价日内涨幅扩大至80%,连破10万美元关口,两个交易日大涨210%,刷新纪录新高,伦敦金属交易所8日宣布暂停镍交易,并...【继续阅读】