98.7%晶圆购自单一供应商!协昌科技IPO涉专利纠纷 功率芯片毛利率下滑

理财鱼小提示:98.7%晶圆购自单一供应商!协昌科技IPO涉专利纠纷 功率芯片毛利率下滑

报告期内,协昌科技业绩增长较好,但其研发投入稍显不足且涉多项专利纠纷。同时,晶圆材料采购依赖华虹宏力,各期采购比例均超九成

《投资时报》研究员 辛夷

在电动车辆、电动工具、家用电器的“身体”中,有个扮演着“大脑”角色的器件――运动控制产品。有了它,各种电器才能够实现内部电机运动系统的智能化控制。

日前,主要从事运动控制产品、功率芯片的研发、生产和销售的公司――江苏协昌电子科技股份有限公司(下称协昌科技)正式向深圳证券交易所递交招股说明书,申请登陆创业板。

值得注意的是,协昌科技的受理日期是2020年6月28日,属于创业板实行注册制后不久即受理的企业。但之后,该公司多次因财务资料过期问题而中止上市进程。近日,协昌科技完成财务资料更新,再次恢复上市审核。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过1833.33万股,拟募集资金4.21亿元,将全部用于“运动控制器生产基地建设项目”“功率芯片封装测试生产线建设项目”“功率芯片研发升级及产业化项目”及补充流动资金。

《投资时报》研究员查阅协昌科技招股书注意到,2018年至2020年及2021年上半年(下称报告期),该公司业绩增长良好,并逐步向上游发展功率芯片业务,但其研发投入稍显不足且涉多项专利纠纷,晶圆材料采购依赖华虹宏力,各期采购比例均超九成。同时,该公司功率芯片业务毛利率也出现下滑趋势。

研发投入不足且涉专利纠纷

协昌科技专注于运动控制产品及功率芯片的产销,营业收入整体呈增长态势。报告期内,协昌科技各期营业收入分别为3.95亿元元、4.68亿元、4.84亿元和2.54亿元。主营业务突出,各期占比均在99%以上。

期内,协昌科技实现净利润分别为8197.52万元、9420.56万元、9674.80万元和4904.68万元,整体增长趋势良好。且随着生产经营规模扩大,该公司各期现金流量净额分别为3757.84万元、4568.64万元和6994.08万元和1.17亿元,累积净额为2.70亿元。

招股书显示,协昌科技的运动控制产品主要用于电动车辆领域,报告期内,该公司已经与雅迪集团、绿源集团、爱玛集团等诸多国内一线电动车厂商建立了良好的品牌合作。

在运动控制产品的基础上,协昌科技逐步向上游功率芯片业务发展,构建了“上游功率芯片+下游运动控制产品”协同发展的业务体系。

但是,在业务发展的同时,协昌科技的研发投入却显不足。报告期内,协昌科技各期研发费用分别为1257.31万元、1329.87万元、1418.76万元、700.15万元,占各期营业收入的比重分别为3.18%、2.84%、2.93%、2.75%。

而同行业可比公司的运动控制器业务研发费用率均值分别为6.46%、6.60%、5.87%、5.59%;功率芯片业务研发费用率均值分别为5.62%、7.20%、7.18%、7.09%。可见,相比于同行业公司,协昌科技的研发费用率明显偏低。

协昌科技在招股书中表示,公司自成立以来,高度重视自主知识产权的保护,在研发过程中及时申请专利。截至报告期末,公司已经取得186项专利证书,其中发明专利11项,实用新型专利77项。

但是,查阅招股书,《投资时报》研究员发现,协昌科技在报告期内存在多项专利纠纷。其中,2020年9月的一项实用新型侵权诉讼纠纷和2021年1月及3月的两项发明专利侵权诉讼纠纷已完结;仍有2项纠纷需再次审理,分别是2021年3月及4月提起的发明专利侵权诉讼纠纷。

值得注意的是,协昌科技所涉的5项专利纠纷,原告均为广东高标电子科技有限公司。

由于诉讼纠纷的审理结果通常存在一定不确定性,若该公司在诉讼中败诉,将需要赔偿原告方损失、停止生产销售涉诉产品,从而对公司生产经营及财务状况造成一定不利影响。

协昌科技与主要同行业上市公司的研发费用率对比分析

数据来源:协昌科技招股书

晶圆采购依赖单一供应商

招股书显示,协昌科技功率芯片业务收入占公司总营收的比重在两成左右,主要包括晶圆及封装成品。报告期各期,晶圆的销售占比分别为72.71%、73.34%、79.42%和75.80%,封装成品的销售占比分别为27.29%、26.66%、20.58%和24.20%。

其功率芯片业务采用Fabless模式,公司专门负责功率芯片的设计和市场销售,制造环节需要依赖于上游晶圆制造厂商进行。

晶圆生产属于资金及技术密集型产业,行业集中度较高。协昌科技主要向华虹宏力采购晶圆材料,报告期内,公司向华虹宏力采购额占晶圆总采购额的比例分别为94.64%、96.85%、98.00%和98.67%,持续呈较高水平。

尽管招股书中显示,协昌科技与华虹宏力多年来合作关系良好,且公司在进一步拓宽采购渠道,并自2017年起拓展了对华润微电子的晶圆采购业务。但是,在供应商如此集中的情况下,如果该公司晶圆材料供应商产能排期紧张或者关系恶化,可能导致原材料短缺,将不利于该公司的持续经营。

供应商较为集中的同时,协昌科技功率芯片业务前五大客户占比却逐步走低。数据显示,其功率芯片业务来自前五大客户的收入,占主营业务收入的比重分别为8.14%、3.41%、6.03%和4.80%,不仅占比走低,且前五大客户主体一直在变化。这或从侧面印证了公司功率芯片业务收入波动较大的原因。

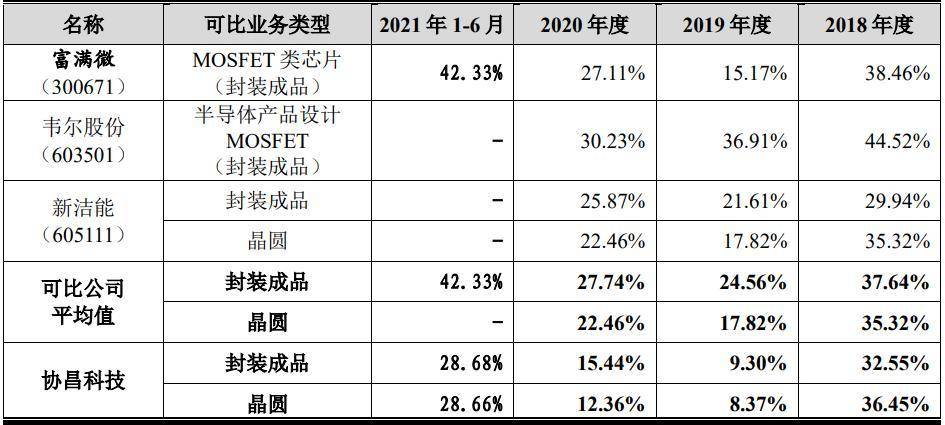

另外,协昌科技功率芯片业务毛利率也出现一定程度的下滑,其中封装成品业务毛利率由2018年的32.55%降至2020年的15.44%,晶圆业务的毛利率由36.45%降至12.36%。

协昌科技功率芯片业务毛利率与可比公司的比较情况

数据来源:协昌科技招股书

国金证券持股

招股书显示,协昌科技的前身是成立于2011年的江苏协昌电子科技有限公司(下称协昌有限),于2014年9月正式变更为股份有限公司。在2015年2月,协昌科技正式在全国股转系统挂牌并公开转让,于2019年4月在股转系统暂停转让。

>相关《 98.7%晶圆购自单一供应商!协昌科技IPO涉专利纠纷 功率芯片毛利率下滑》内容:

1、 36氪首发 | 半导体晶圆厂自动物料传送系统AMHS提供商「弥费科技」获数亿元B轮融资,产品已交付全球多家头

理财鱼小提示:36氪首发 | 半导体晶圆厂自动物料传送系统AMHS提供商「弥费科技」获数亿元B轮融资,产品已交付全球多家头部晶圆代工厂 近日,36氪获悉,弥费科技完成数亿元B轮融资,本轮融资由通用技术高端装备产业基金领投,海通创新证券、博将资本跟投,A轮领...【继续阅读】

2、 星星服装拟使用自有资金4998.75万购入激智科技股票232.5万股

挖贝网3月10日,星星服装(870877)近日发布公告,安徽星星服装股份有限公司(以下简称“公司”)于2022年3月8日召开第五届董事会第十一次会议,审议通过了《关于公司使用自有资金通过大宗交易系统购入上市公司激智科技股票》的议案,公司使用自有资金4,99...【继续阅读】

3、 台积电:8英寸晶圆要涨价 12英寸还在评估

3月9日消息,据中国台湾《电子时报》报道,有IC设计业者表示, 台积电计划第三季度将再调涨8英寸成熟制程代工报价,12英寸成熟与先进制程则还在评估中。 不过,产业链方面的消息显示,台积电虽然计划提高8英寸晶圆代工服务的价格,但并不会立即生效,新的...【继续阅读】