指南针“掏空家底”买网信证券:净资产12.8亿背12.4亿商誉,东财模式能否复制?

理财鱼小提示:指南针“掏空家底”买网信证券:净资产12.8亿背12.4亿商誉,东财模式能否复制?

出品|搜狐财经

作者|汪梦婷

近日,股票软件指南针宣布拟以15亿元收购网信证券100%股权。

此前网信证券因严重资不抵债,无法清偿到期债务,被法院裁定破产重整。2022年2月,指南针被确定为网信证券重整投资人。

外界普遍认为,继东方财富收购同信证券后,指南针或以同样路径“发家致富”。

但搜狐财经分析发现,考虑到指南针的资本实力、业务结构、客户资源等,它能否成为下一个“东方财富”,仍存在诸多不确定性。

15亿元拿下网信证券,形成商誉12.39 亿元

据《重整计划草案》,网信证券原股东联合创业集团、盛京金控及恒信租赁的出资人权益将调整为零,指南针将投入人民币 15 亿元重整投资款用于网信证券债务清偿,并取得重整后网信证券100%股权。

公开信息显示,网信证券成立于1995年,目前已取证券经营、证券自营、证券投资活动等有关的财务顾问、融资融券等业务资格。

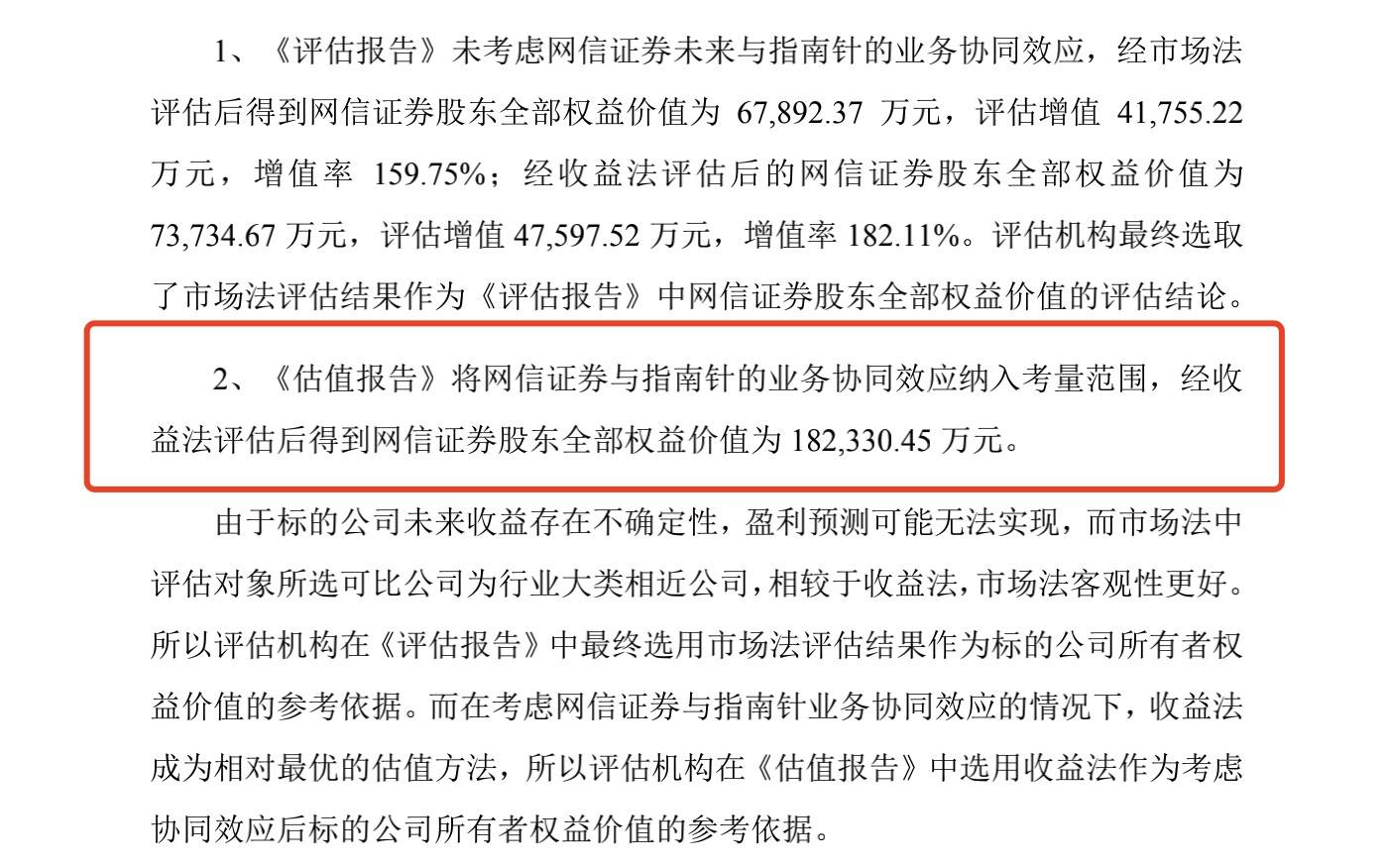

据北方亚事的《评估报告》,以2021年12月31日为评估基准日,网信证券100%股权的评估价值约6.8亿元。

考虑到网信证券近年来一直处于非正常经营状态,历史财务数据无法反应其真实价值。在综合考虑业务协同、客户转化、业务重构等因素后,根据北方亚事出具的《估值报告》,网信证券 100%股权的估值为18.2亿元。

指南针以15亿元的价位,拿下一家资质较为齐全的券商,被外界认为是“小赚一笔”。

不过,网信证券目前的核心资产是以证券品牌为核心形成的商誉无形资产,其价值溢价的高低是相对稳定的客观价值,跟对比产生的账面净资产增幅的高低并无太大关联。

据网信证券《备考审计报告》,指南针因本次交易形成的商誉经初步测算为12.39亿元。根据现行会计准则,该等商誉不作摊销处理,但需要在未来每个会计年度进行减值测试。

如果网信证券未来经营情况不及预期,上述商誉存在减值风险,从而对指南针未来经营业绩产生不利影响。

15.7亿元偿债,利润或被挤压

网信证券想要恢复元气、重整旗鼓,当务之急是化解债务风险。

截止重整日,网信证券普通债权共 41.99亿元,涉及22家债权人。据《重整计划草案》,每家普通债权人债权金额在 100 万元(含本数)以内的债权部分,网信证券在重整计划执行期内以100%比例现金清偿。超过 100 万元的债权部分,按照33.80%的比例现金清偿。

据搜狐财经计算,按照上述方案,上述债权至多需要14.338亿元清偿。公告显示,指南针提供的15 亿元现金将全部用于偿还这部分债权。

另外,网信证券因诉讼或仲裁尚未终结的或有债权共3笔,涉及金额为1.90亿元。据重整草案,案涉金额如被确认,将根据前述规定予以清偿。如预留金额仍有剩余,将对债权人进行补充分配。

按照同样的清偿比例计算,网信证券待确认的案涉金额至多5708万元。对于这部分或有债权,指南针称将预留7000万元偿债资金 。

因此,如果此次重整成功,指南针支付投资额后,网信证券的债务困境将顺利化解。

那么以指南针的财务状况,一次性拿出15亿元,对其现有业务有何影响?接手资产质量堪忧的网信证券,自身业绩是否会受拖累?

据了解,此前指南针已支付3亿元投资保证金,在重整计划经法院批准之日起3个工作日内,指南针还需一次性支付投资款12亿元。

财报显示,截止2021年底,指南针经审计净资产为 12.82亿元、货币资金为 16.07亿元;短期借款7473.34万元。考虑到日常经营成本,指南针显然不可能拿出全部现金流投资。指南针此前已向招商银行申请1亿元授信额度,不过后续贷款压力依然较大。

从经营状况看,近年指南针盈利并不乐观,连续多年同比下滑。2018年-2020年净利润同比增速分别为-17.41%、-5.85%、-25.90%,直到2021年才实现正增长。

据指南针2021年财报,公司实现营收9.32亿元,同比增长34.63%;实现净利润1.76亿元, 同比增长97.51%。虽然净利润大幅增长,从绝对值来看仍与2017年相差无几,每年盈利在2亿元下方。

另一方面,网信证券多年经营不善,指南针接手后,未来几年利润或受侵蚀。

从业务收入看,在正常经营时期(2015 年-2017 年),网信证券营业收入分别为3.07亿元、2.65亿元和 2.9亿元,净利润分别为9166万元、1660万元、879万元。

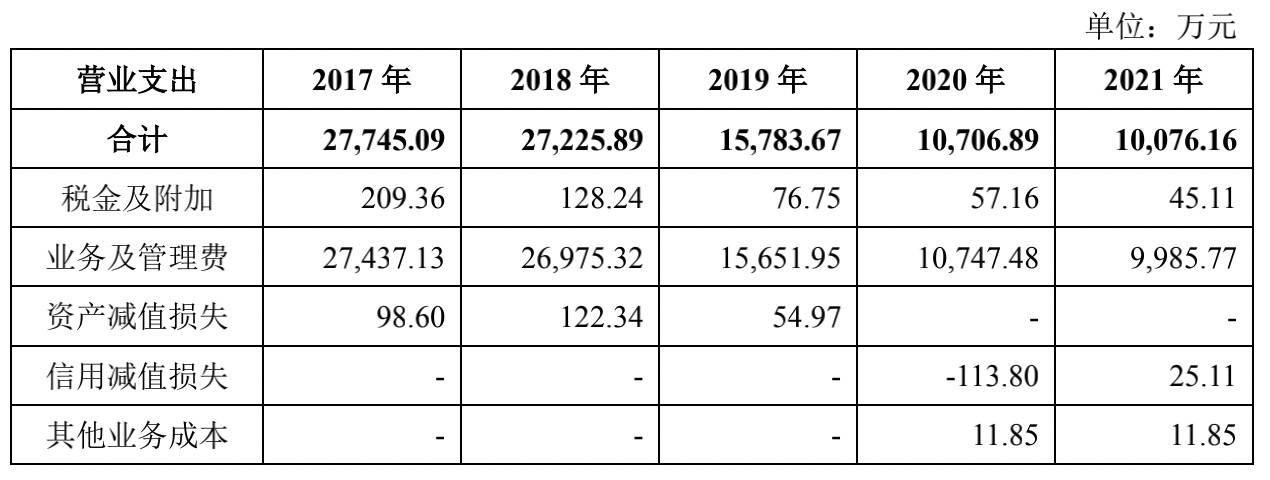

从营业成本看,网信证券营业支出包括税金及附加、业务及管理费,2017年、2018年营业成本在2.7亿元左右。

之后由于网信证券的资管产品大量逾期、证券买断式回购债券违约等原因,自2018 年以来处于持续亏损状态。2018年-2021年,网信证券分别亏损28.8亿元、12.92亿元、6117.92万元、5.08亿元,这段时期的营业成本在1亿元左右。

此外,网信证券已连续三年被证监会评为D类。据了解,在评级较低的情况下,证券公司缴纳的投资者保护基金比例较高。与此同时,评级结果还将影响证券公司申请增加业务种类和新设营业网点等事项,同时也是证券公司确定新业务、新产品试点范围和推广顺序的主要依据。

如果交易完成后,网信证券监管评级未在短期内获得改善,其业务发展将受到限制。

营业成本面临上升,而业务在短期内无法恢复正常,指南针未来几年利润空间或承压。

业务协同有难度,“小东财”前景不明

指南针在公告中表示,收购网信证券后,将与东方财富收购西藏同信证券后的业务发展路线基本一致,并预计将会取得业务协同后的快速跨越式发展。

也就是说,指南针实现“快速跨越式发展”的关键在于:第一,能否与网信证券实现业务协同;第二,能否复制东方财富的业务发展路线。

最新财报信息显示,指南针主营业务为金融信息服务、广告服务和保险经纪,2019年-2021年,指南针的金融信息服务业务收入分别为5.76亿元、6.22亿元、8.59亿元,占当期营收的比重分别为92.46%、89.79%、92.08%。

不难发现,指南针C端金融信息服务收入占大头,贡献九成左右营收,保险经纪业务营收常年在100万以下,占比不到1%。

而网信证券的核心业务是证券经纪业务,2020年-2021年,网信证券证券经纪业务收入分别为4561.27万元、4164.99万元,占营收比例分别为88.24%和90.05%。

如何将自身用户群体转化为网信证券客户,是指南针亟需解决的问题。

另一方面,指南针想走东方财富的老路并不容易,在业绩水平、业务结构、客户资源、资本实力等方面,指南针与东财存在较大差距。

>相关《 指南针“掏空家底”买网信证券:净资产12.8亿背12.4亿商誉,东财模式能否复制?》内容:

1、 指南针并购网信证券,能复制“东财”神话吗?

指南针收购网信证券再进一步。 3月16日,指南针公告称,将以15亿元获得网信证券100%股权。据了解,网信证券曾于2021年7月提出破产重组申请,后吸引了指南针、瑞达期货、好买财富、麟龙股份四家机构的报名参与。最终,指南针成功中标。 虽然此前网信证券在...【继续阅读】

2、 指南针并购网信证券,能复制“东财”神话吗?

雷达财经出品 文|张凯旌 编|深海 指南针收购网信证券再进一步。 3月16日,指南针公告称,将以15亿元获得网信证券100%股权。据了解,网信证券曾于2021年7月提出破产重组申请,后吸引了指南针、瑞达期货、好买财富、麟龙股份四家机构的报名参与。最终,指南...【继续阅读】

3、 [公司] 完善业务布局、打通上下游产业链 指南针拟斥资15亿元获网信证券100%股权

3月16日晚间,指南针(300803.SZ)对外抛出一纸重大资产购买报告书(草案)。公告显示,公司拟斥资15亿元取得重整后网信证券100%股权,成为其控股股东。 据悉,网信证券因债券交易业务造成重大经营风险,严重资不抵债,无法清偿到期债务。2021年7月16日,沈阳...【继续阅读】