磁谷科技深陷“价格战”毛利率下滑,应收账款回款恶化

根据《关于在上海证券交易所设立科创板并试点注册制的实施意见》,科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。因此,科创板企业的产品需具有较高的科技创新水平和较强的核心竞争能力。

然而,以磁悬浮离心式鼓风机为单一营收来源的南京磁谷科技股份有限公司(以下简称“磁谷科技”),并不是行业内能研发出磁悬浮离心式鼓风机的唯一企业,上风高科、高孚动力、飞旋科技等同行都已先后研发成功该类产品。

在核心竞争力上,磁谷科技如今也面临市场认可度不高、毛利率不断下降的窘境。加上应收账款期后回款率持续下滑,磁谷科技登陆科创板底气何在?

资料显示,磁谷科技的主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。其主要产品为磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组,具有传动无机械接触、高速高效、节能等技术优势,主要应用于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。

2021年12月27日,磁谷科技申请科创板上市获上交所受理。截至2022年3月21日,其审核状态仍为已问询。此次IPO该公司的保荐机构为兴业证券,保荐代表人为唐涛、余银华。

【概述】

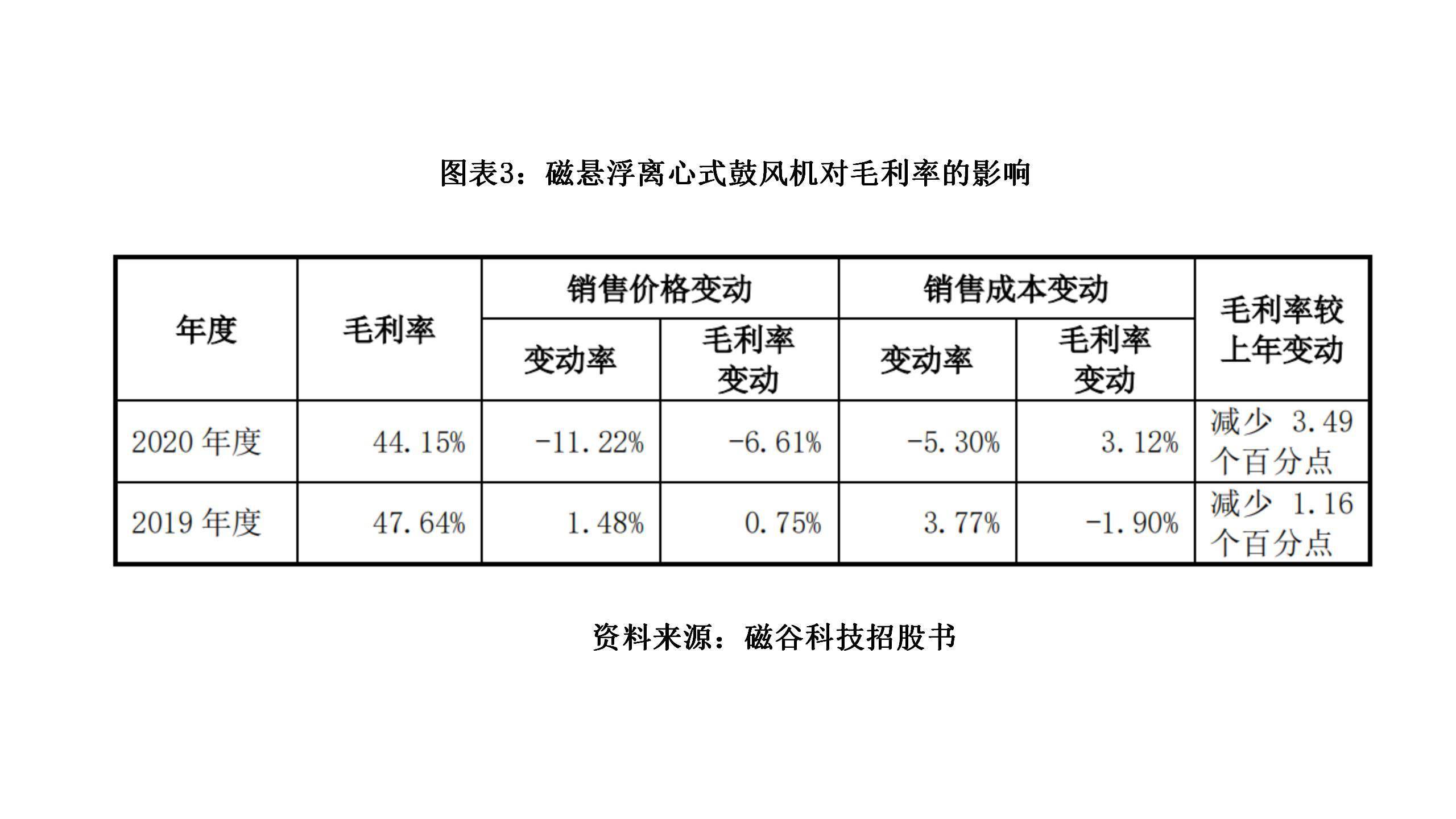

磁谷科技在招股书中称,企业研发的磁悬浮离心式鼓风机实现了对传统鼓风机的替代,更加符合高效、环保、节能的生态发展理念。按理来说,磁谷科技的磁悬浮离心式鼓风机理应在市场上具有较高的竞争力,但其招股书显示的多个数据却节节败退。报告期内,磁谷科技核心产品磁悬浮离心式鼓风机销售价格屡屡下降,毛利率连年下滑,反映其核心竞争力不强。

此外,磁谷科技的应收账款总体也呈现增长的趋势,且应收账款周转率远逊色于同行。与此同时,磁谷科技应收账款期后回款率已经从2018年的93.66%断崖式下跌至2021年上半年的26.26%,回款难度越来越大,面临应收账款逾期及坏账损失的风险较大。

3月14日,时代商学院就上述问题向磁谷科技发函询问,但截至发稿,仍未获对方回复。

一、核心产品深陷“价格战”,竞争力不及同行

磁谷科技主营的磁悬浮离心式鼓风机,是指在设计条件下风压在30kPa-200kPa以内的风机,是工业生产中提供气体动力的重要工艺设备。根据中国证监会发布的《上市公司行业分类指引》(2012年修订),磁悬浮离心式鼓风机行业属于“C制造业”中的“C34通用设备制造业”。

在国家日益重视节能环保产业发展的背景下,磁悬浮离心式鼓风机产品及技术多次被国家相关部委列为高效节能产品和节能低碳技术。从产品的发展来看,磁悬浮离心式鼓风机有着较好的前景。

但从数据来看,磁谷科技的产品没能在市场竞争中脱颖而出。

根据招股书披露的数据,2018年至2021年上半年,磁谷科技的毛利率分别为48.96%、47.87%、44.71%、41.45%,其中2019年至2021年上半年分别同比下降了2.23个百分点、6.6个百分点、7.29个百分点,下降的趋势愈加明显,反映其产品竞争力逐年下滑。

时代商学院研究发现,磁谷科技毛利率不断下降的原因主要有两个。第一,在成本上,该公司销售费用率总体保持在较高的占比,导致经营成本居高不下。第二,在销售端上,磁谷科技的核心产品磁悬浮离心式鼓风机竞争力持续下降,其销售单价不断下跌,陷入“价格战”泥潭。

招股书显示,报告期各期,磁谷科技的销售费用分别为2070.29万元、2500.74万元、2415.94万元、1356.3万元,各期销售费用率分别为12.62%、11.72%、9.62%、14.10%。

从行业的角度看,销售费用率超过10%并不是行业的普遍情况。

在招股书中,磁谷科技将山东章鼓、金通灵、陕鼓动力列为同行业可比公司。2018年至2021年上半年,山东章鼓的销售费用率分别为9.74%、9.53%、8.43%、9.78%,2021年上半年其销售费用率达到最高点,始终没有超过10%。

而金通灵的销售费用率近两年更是处于下降的状态,且长期处于低位,同期金通灵的销售费用率分别为3.47%、3.85%、3.59%、2.19%。

陕鼓动力同期的销售费用率分别为4.44%、3.15%、2.57%、1.84%,已连续三年下降,2021年上半年更是只有1.84%。

经计算可知,同期,同行业可比公司的销售费用率平均值分别为5.89%、5.51%、4.86%、4.60%,磁谷科技各期分别比行业均值高出6.73个、6.21个、4.76个、9.5个百分点,销售费用率几乎是陕鼓动力和金通灵的一到两倍。

对比可见,磁谷科技产品的市场认可度远不及可比公司,其核心竞争力与同行可比公司差距较大,需要通过大幅增加营销费用来推动业绩增长。

对于销售费用率显著高于可比公司的情况,磁谷科技在招股书中解释称,主要原因系可比公司业务规模远大于公司,且可比公司产品主要为传统的罗茨鼓风机,价格相对较低、市场认知度高、上市公司的品牌知名度亦较高,因此主动营销推广的压力较小。公司产品属于传统风机的替代产品,节能效果更好,噪音较小,寿命更长,但价格较贵,市场认知度需要提高,需要销售人员主动拜访、介绍产品,同时公司也要组织推广营销活动,因此公司销售费用率高于可比公司具有合理性。

招股书显示,磁谷科技的核心产品为磁悬浮离心式鼓风机,报告期内该产品收入占磁谷科技营业收入的比例分别为99.33%、99.13%、99.24%、93.34%。可以说,磁谷科技几乎所有的营收都依赖于磁悬浮离心式鼓风机。

值得注意的是,在产品结构单一的情况下,磁谷科技磁悬浮离心式鼓风机的平均单价在2020年和2021年都有所下降,其中2020年销售价格变动率为-11.22%。这是造成磁谷科技毛利率下降的一大主因。

招股书披露,2018年至2021年上半年,磁谷科技磁悬浮离心式鼓风机的平均单价分别为36.73万元/台、37.27万元/台、33.09万元/台、27.58万元/台,其中2020年和2021年分别同比下降了11.22%和16.67%。

>相关《 磁谷科技深陷“价格战”毛利率下滑,应收账款回款恶化》内容:

1、 和讯SGI公司|动力电池回收行业持续火爆!中伟股份、光华科技实力如何?

理财鱼小提示:和讯SGI公司|动力电池回收行业持续火爆!中伟股份、光华科技实力如何? 有媒体报道称,近一年来,新能源汽车产销量持续创下新高,在原材料看涨行情下,废旧电池回收价格也水涨船高,目前三元材料回收折扣系数已经从去年年中的7折左右跳涨至140%,...【继续阅读】

2、 3万人排队退款!乐视“助攻”,这家网约车平台深陷泥潭

理财鱼小提示:3万人排队退款!乐视“助攻”,这家网约车平台深陷泥潭 33046!看着页面上的退款人数,王孟君知道自己赚的钱退不回来了。 王孟君是易到用车的用户,于2017年成为该平台的司机。原本希望通过自己的努力赚钱养家,但令王孟君没想到的是,赚到的钱不...【继续阅读】

3、 合纵科技子公司再获上亿增资 40亿投建30万吨电池级磷酸铁项目

3月21日晚,合纵科技(300477.SZ)公告称,公司并表的控股孙公司贵州雅友新材料有限公司(下称“贵州雅友”)拟在贵州省瓮安县经济开发区基础工业园内投资约40亿元,建设年产30万吨电池级磷酸铁一体化整体项目(包括磷矿制酸、硫铁矿制酸的磷酸铁全产业链...【继续阅读】