供给冲击和金融条件收紧 动荡格局下的大类资产配置策略

理财鱼小提示:供给冲击和金融条件收紧 动荡格局下的大类资产配置策略

□刘 丹 李卓睿

□目前来看美国的通胀仍然是全局性通胀,在当前美国经济和就业市场强劲的阶段,俄乌冲突下通胀的加速会促使美联储加快收紧步伐,而非是掣肘。

□俄乌冲突带来供给冲击和滞胀风险,叠加全球流动性加速收紧预期扰动,市场上半年处于高波动状态,风险偏好将被抑制。市场预期定价走在前面,美债利率高点或在上半年出现,下半年将进入预期平稳期。全年美股股指表现,将受业绩放缓拖累。

□国内股市方面,在经济仍面临压力,结合考虑俄乌局势导致全球经济下行风险以及美联储流动性边际收紧强预期等因素影响下,暂时仍较弱势。能源供给冲击,推升商品价格上涨,挤压中下游利润,利空A股表现。下半年随着政策发力,经济基本面向上,债市收益率曲线或增陡,权益市场风险偏好或有所提升。

□投资策略:国际、国内大致匹配,上半年控风险,下半年博收益。

一个月前,一场突如其来的俄乌冲突让本已严峻复杂的世界经济又遭受巨大的袭扰。原油等大宗商品价格急剧飙升,美联储的紧缩,通胀、疫情的阴影等将会带来什么长久的改变,又会潜移默化地带走什么?面对这一切,如何规避风险、把握机会,受考验的不仅是我们对信息的捕捉能力,更是我们对信息的理解和把握能力。让我们梳理一下今年以来发生的这些大事件,并给出初步判断。

2022年一季度大类资产表现逻辑:国际流动性边际收紧预期和俄乌冲突升级

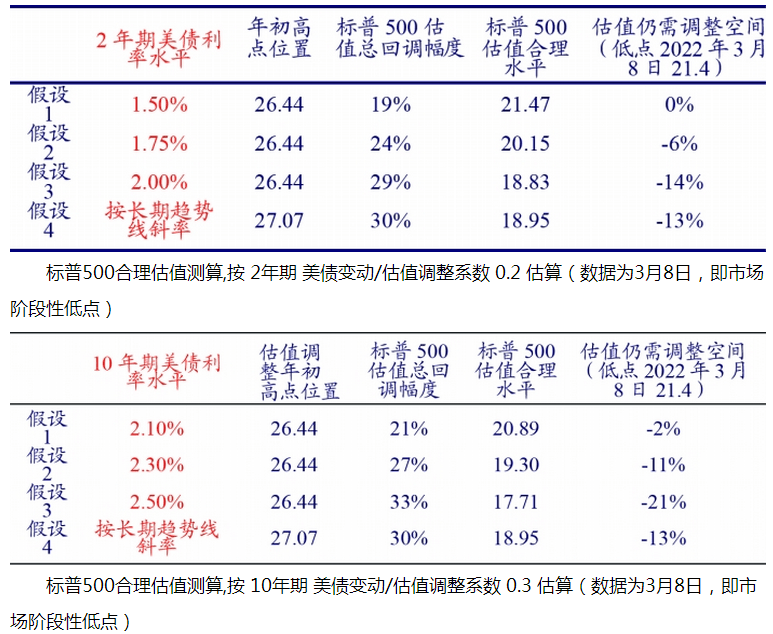

大类资产表现主要体现为:美长债利率抬升,美元强势,能源、工业品价格大幅上行,全球股票市场普跌。2022年年初随着通胀加速上行,美联储货币政策收紧预期急剧升温,美联储连续加息和缩表提前的紧张情绪,10年期美债利率一度逼近2.1%。美债利率大幅抬升打压风险资产估值、利空市场情绪,权益市场普跌。2月中下旬,俄乌冲突升级后,避险情绪带动美元大幅抬升。同时,俄乌冲突升级再度加剧大宗商品的供给担忧,俄乌主要出口的小麦、原油、铝等商品价格大幅飙升。2022年年初以来,ICE布油累计收涨逾四成。高通胀支撑,叠加俄乌冲突加剧引避险情绪催化,2022年年初以来黄金出现罕见涨幅。而俄乌冲突加剧以及商品价格上涨打压经济需求的担忧,促使美债利率阶段性回落,股票市场全线下挫。代表高成长、高估值的创业板指、纳斯达克、恒生科技指数领跌,受俄乌冲突影响更大的欧洲股市表现较差。

中国债券市场表现相对独立:全球流动性收紧预期的扰动下,债券利率普遍是上行态势,但是我国独立的货币政策环境和保持稳中向好的经济趋势,使得10年期国债利率一度跌破2.7%,之后有所回升,但总体表现为窄幅震荡格局。

俄乌冲突,供给冲击和滞胀风险

俄乌冲突对经济的结构性冲击和全局性影响不可小觑。从制造业和服务业PMI来看,俄罗斯与全球主要国家都呈现较高的正相关性。

1.结构性影响:结构性供给冲击。

俄罗斯与全球都存在广泛的贸易往来。从产品贸易结构来看,俄罗斯和乌克兰出口份额占比居前的有小麦、玉米、原油、天然气、铝、初级钢、肥料等。

2.供需紧张格局叠加俄乌冲突供给冲击,原油价格或维持较高水平。

原油本是供需紧张格局:从供需平衡差异来看,当缺口达到130万桶/天或以上时,油价都会迎来飙升格局。2020年12月和2021年12月供需缺口达到大概200万桶/天的水平。供需失衡的背后是疫情后经济复苏的强劲和原油供给的增长缓慢的强烈反差。虽然经济的复苏受疫情的影响复苏不均衡广泛存在,包括不少国家航空出行等仍未完全恢复,但总体经济复苏带动的需求增长处于历史较高水平位置。对比来看,全球钻井平台数缓慢回升但仍处于历史极低的水平,供需层面呈现出明显的缺口。

俄乌冲突下的能源供给冲击将加剧供需紧张的格局。如果俄乌局势缓和,供给冲击缓解,则供给冲击和避险情绪造成的大宗、股市超调部分,表现逆转。但是,疫情对于经济的约束降低,需求的回升和供给释放的缓慢仍会使原油处于供需紧张状态。

3.供给冲击导致的原油价格过度上涨抑制总需求,加大经济衰退风险。

历史上共有三轮石油危机,分别为1973年10月至1974年3月、1978年12月至1979年11月、1990年8月至1990年10月。三轮石油危机中,美国处于对原油进口的依赖不断增加的过程中,美国实际GDP增速和个人消费支出增速都受到不同程度的损害。三轮石油危机中,美国实际GDP增速累计下行的幅度分别为4.13、5.37、1.81个百分点。经济受原油价格上涨的受损程度与石油危机持续的时间有关。

不过对于美国而言,当前的情况略有不同,因2007年以后,美国原油产量占其消费量的比重持续上行,自给自足能力大幅提升。因此美国或有更强的韧性以抵御俄乌冲突导致的能源供应问题。

总体来看,供给冲击下的原油价格上涨加大全球经济滞胀风险,但各国受影响程度会差异明显,此轮危机或将对更依赖于俄罗斯能源出口的欧洲国家产生更不利影响。

4.全球经济滞胀风险增加,中国权益市场表现亦会一定程度受影响。

布油价格高于100美元时,通常对应A股下跌趋势。近期俄乌局势导致的商品价格大幅上行再次引起市场对于未来需求走弱的担忧,布油已经于3月1日突破百元关口并持续上行,A股也是震荡下跌。

上游资源品及相关加工业利润占比处于历史极高水平。2020年5月起,采矿业及相关加工业的利润占比就开始上行趋势,其中2021年2月至5月是快速上行期,并且突破有数据以来(2012年以来)最高水平。上游利润占比超过35%时,A股通常走平或是下跌。2012年以来,上游利润占比处于上升趋势且大于35%的时间段有2017年2月至2018年12月、2019年4月至2019年9月、2021年2月至2021年12月,期间内上证指数累计涨跌幅分别为-19.65%、-6%、4.8%,其背后逻辑在于A股上市公司中以制造业为主,其利润受到上游原材料涨价的不利影响,因此,上游利润占比过高时,A股通常走平或是下跌。

通胀压力促使全球央行大都加速收紧货币

市场对于美国、加拿大、英国2022年至2023年的利率预期平均分别抬升80BP、50BP、40BP。2022年一季度,英国、加拿大分别于2月、3月宣布上调关键利率25BP。

>相关《 供给冲击和金融条件收紧 动荡格局下的大类资产配置策略》内容:

1、 纽约联储主席:货币政策并未引发金融市场大波动 不排除5月加息50个基点选项

纽约联储主席威廉姆斯(JohnWilliams)表示, 如果数据证明有必要,加息50个基点是一个选择。这意味着威廉姆斯没有排除美联储在5月货币政策会议上加息50个基点的可能性 ,但他表示将等到那时候再做决定。他与其他官员一道提出了这一建议。 Williams称:“如...【继续阅读】

2、 重磅!央行、证监会、银保监重要工作明确,金融稳定保障基金9月底前完成筹集,未来或迎政策密集落地

今年《政府工作报告》重点工作分工落定! 近日,国务院印发《关于落实〈政府工作报告〉重点工作分工的意见》,将《政府工作报告》提出的44个方面52项重点工作,逐一分解到国务院部门和有关地方,并明确责任和完成时限。 记者梳理《分工意见》要求发现,诸...【继续阅读】

3、 关注东欧局势进展美股涨跌互现 中概股多下跌金融壹账通跌近20%

金融界3月26日消息,投资者持续关注俄乌局势以及美联储货币政策前景,同时沙特油库遭遇袭击抵消美国增加向欧洲液化天然气出口以降低欧洲对俄罗斯能源的依赖的利好,美股收盘涨跌互现,但三大股指本周均录得上涨;能源股走高,中概股普跌,逸仙电商、金山云...【继续阅读】

- 上一篇: 好想你:公司参与制定的行业标准《枣粉》正式发布实施

- 下一篇: 当我们在谈社交电商时,都在谈些什么?