华创宏观:货币政策报告回答的五个问题

文/华创证券研究所所长助理、首席宏观分析师:张瑜

今年二季度以来市场对于经济增长、通胀压力、货币政策进行了热烈的探讨而难有定论。但7月下旬以来,MLF与LPR利率维持不变、PMI数据回落,PPI同比再上9%、财政要求今年底明年初形成实物工作量,问题的答案似乎已经逐步清晰。货币稳字当头、财政年内蓄力来年发力等方向基本明确。此次二季度货币政策执行报告,央行也在其视角回答了这些市场关注的问题,也是我们本次解读的重点。

一

央行不关心通胀?关心!

二季度货币政策执行报告中,央行关于通胀的着墨进一步增加。

在政策基调上,明确提出“根据国内经济形势和物价走势把握好政策力度和节奏”,“密切跟踪研判”物价走势,稳定社会预期,保持物价水平总体稳定。在对通胀形势判断上,央行认为我国PPI走高大概率是阶段性的,随着基数效应消退和全球生产供给恢复,未来PPI有望趋于回落。

有意思的是,央行在专栏《正确认识货币与通胀的关系》中,明确的指出了广义货币而非基础货币的泛滥必然推高通胀,尤其是货币和财政双重刺激下的货币增长。这背后意味着三点――

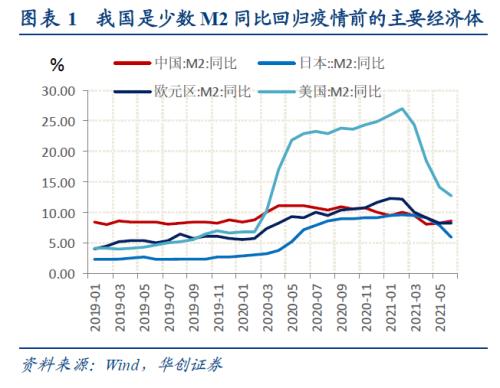

其一,本轮大宗商品价格上涨,尤其是国际商品涨价,主要原因在于发达国家采取的央行印钱、财政发钱的量化宽松政策。而我国M2同比增长8.6%与疫情前基本相当,是有利于稳定物价的;

其二,简单的以2008年之后美联储扩表、基础货币增长而没有导致通胀的现象,错误地得出货币和通胀关系失灵的结论,再错误的认为货币宽松既可以刺激经济又不会带来通胀,是绝对不可取的,当前货币政策需要“稳”;

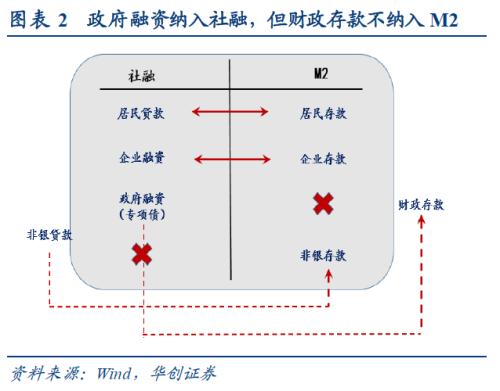

其三,由于广义货币的稳定需要坚持央行和财政两个“钱袋子”,因此在今年PPI同比高升的背景下,财政年内发债,但明年落地是一个合意的选项。根据我们的预测,PPI同比今年三季度维持高位,四季度小幅回落,而明年初则会快速开启下行,乃至到明年中可能穿负。财政年内融资但不发力,意味着社融虽然在四季度明显反弹,但由于财政资金尚未落地进入实体私人部门,M2同比仍将保持稳定(M2不纳入财政存款),基建投资也尚未形成,对商品价格的推动有限。节奏上,到明年初形成实物工作量,反而能够对冲PPI同比快速下行的压力。

二

前期降准是不是宽松?不是!

二季度货币政策执行报告中,央行再对降准做出解读,佐证了我们前期 “降准不等于宽松”、市场宽松梦需要“醒一醒”的观点。

首先央行说明,7月降准“通过优化金融机构资金结构,前瞻性考虑了税期高峰、 MLF 到期、地方债加快发行等影响因素,注重保持市场资金供求平衡,将短、中、长期流动性供给都保持在与市场需求基本匹配的合理充裕水平。”。说明优化金融机构资金结构(以降准置换部分MLF)、对冲基础货币收缩(MLF到期、地方债融资加快都意味着基础货币承压)才是降准的主要原因。

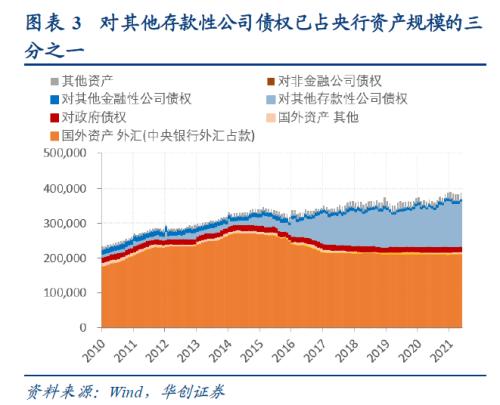

其次央行提到,未来需要健全中央银行调节银行货币创造的流动性、资本和利率约束的长效机制。其中资本约束的问题,实则对应了我们在报告中的观点,即央行认为当前不适宜用大幅扩表的方式提供流动性。目前央行对金融机构债权达13万亿,占资产规模的三分之一,央行需要持续的对这13万亿的金融机构债务进行续作,才能保重市场流动性稳定,这在增加央行操作难度的同时,也面临着质押品规模有限的问题,并给商业银行造成了一定融资成本。因此适度降准置换MLF,优化金融机构资金结构,不失为一个选择。

最后央行提及,加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析。考虑到年内政府债额度基本仍要发完,同时四季度MLF还有2.45万亿到期,不排除四季度央行再做一次降准的可能性,但与货币政策转向无关,仅是流动性管理工具。

三

央行觉得经济如何?符合潜在增速但基础不牢固。

就当前经济增长,央行定调“当前我国经济稳中向好,经济增速已基本回到潜在水平”。二季度增长7.9%,两年平均增长5.5%。可以看到,经济增速是否符合潜在水平,已经成为央行判断经济的重要标准。而对于疫情后经济潜在增速的测算,央行已在工作论文有过详细论证。

但同时,央行亦强调当前经济结构问题多、潜在风险多的特征,对于经济不确定性的描述增加。就国际局势来看,外部环境“更趋”严峻复杂,通胀高位叠加就业改善,主要发达经济体货币政策调整转向的外溢风险值得关注。就国内局势来看,大宗涨价快、餐饮消费弱、出口不确定性、部分环节投资弱、影子银行抬头、不良资产风险等问题都在央行的关注范围内。

四

跨周期怎么理解?预留政策空间。

>相关《华创宏观:货币政策报告回答的五个问题》内容:

1、 央行释放新信号:发挥好货币政策工具的总量和结构双重功能 更加主动有为、精准发力

理财鱼小提示:央行释放新信号:发挥好货币政策工具的总量和结构双重功能 更加主动有为、精准发力 央广网北京12月26日消息(记者蒋勇)据中央广播电视总台经济之声《天下财经》报道,央行货币政策委员会2021年第四季度例会日前在北京召开,会议指出,当前全球疫...【继续阅读】

2、 央行新提法引发市场强烈关注,明年货币政策这些方面有重要调整

央行关于货币政策的一些新提法引发市场强烈关注。 中国人民银行货币政策委员会2021年第四季度例会于12月24日在北京召开,会议对结构性货币政策、市场流动性、房地产等方面均有提及。 与三季度例会内容相比,四季度例会内容有诸多调整。比如,会议强调,增...【继续阅读】

3、 展望2022 | 周期的镜像――2022年国内宏观经济展望

理财鱼小提示:展望2022 | 周期的镜像――2022年国内宏观经济展望 原文首发《财经》 文 | 邵宇、赵宇、陈燃萍、陈达飞 分立的宏观账户和投入-产出、供给-需求等概念有助于经济分析,但却无意识地强化了经济活动的对立性,破坏了内在统一性。 在当下以全球产业链...【继续阅读】