��������-W��02015����ҵ���Ƚ�����ʮ�㣿

1������ҵ������Ԥ�ڣ�ë���������ͷ�������������������������ƵĻ����ϣ���˾ASP����Ӫ�շ���Ԥ�ڣ�ͬʱë���ʻ��������������з����ú����۷��õ����������������տ�������������ȵ��ǡ�

2��ë���ʻ��������������㡣��˾��������������ë���ʻ��������ӽ�2��pct���¿�����One��Ϊ�����ߺͳ���Ӯ�ij��͡��������ߵĽǶȿ����¿�����One��Ȼ���1��Ԫ����Ӳ�����õ��������������Ͽ�����ߵ��Լ۱ȣ��ӳ���ĽǶȿ��������������ģЧӦ�������ɱ��½���ë����������

3�����ü�ѹ�������۷��������������ȹ�˾���۷��ü���3���ڣ������ͨ�����������С�����۵������ı仯����������������Աȹ�˾һ�����ŵ��������������Ǻ���Ա�С���������ŵ�������������������ȵĶ����ڼ������ŵĽ��࣬����7�·��ڳ����������Ž��࣬��˺��������۷���ѹ������������������Ϊ�����۷��ú��з�������������˾�������Ͳ�Ʒ��������ģ����ڵ������ѹ���������ڹ�˾�ij��ڼ�ֵ��

4��ָ�������Ƚ�����ε����С�������������Ա�����ɵ������ָ������ΪС�������붼���Ƚ��ȣ��������������ڼ���������Ծ����ɵ��λ�����Ҵ��ڳ�ָ����ӽ�ָ�����Ŀ����ԡ����������Ҳ��ʾ���գ�8-9�¸���˾���������ܵ�оƬ��ȱ���Ŷ���

����۵㣺����ҵ������Ԥ�ڣ�ë���ʻ������������㡣���������ڿ�����������������������˾�������������ĽΣ�ͬʱ��Ҫ���������³��ͺʹ���ƽ̨���з������ö˳�ѹ��������ȵ��ǡ�

չ�������ȣ��������Ϊ��˾�������ݣ��������������ŵĽ����У����ڳ�ָ����ӽ�ָ�����Ŀ����ԡ������ں������Ϊ�䴿�糵���ܷ�ɹ����ڽϴ�ȷ���ԣ���Ҫ��ע��

����Ʊ�����������Ĺ�עʲô��

������ҵÿ���¹������������ݣ���������������˵ĺ����������ء����ԣ�����������£����ڸոշ�������������������������Ӧ�ú��Ĺ�עʲô��

** Ӱ�콻�������³��ͣ�Ͷ����Ҫ��ǰ����������ǻ��עӰ�칫˾�¼��ȡ��°����������꽻���������أ������³�������壬�����³��͵Ľ���ʱ�䡢���ڵij��滮�ȣ����ж��ڴ��糵�͵Ľ�չ���Ǹ����ע��

** ���쳵��ҵ�ĺ�����֮һ�����Ž�������������ӯ������������������Ǯ��״̬�����������������һ���������������м�ʵ�ָ�ˮƽë���ʣ�����Ŀǰ�����Թ�עë���ʵı䶯�������ע������ı仯��

** ���öˣ�����������Ҫ�����Ӵ��з�֧�����ִ��糵�ͣ�ͬʱ���ڴ��ڿ��������������硢�����������ĽΣ�������ǹ�ע�з����ú����۷��õı仯��

** �����������һЩ���Ե����⣬�����Զ���ʻ�����Ľ�չ��оƬ��ȱ�ȶԹ�˾��Ӧ����Ӱ��ȡ�

�����������⣬��������ϸ������������2021���������

һ ���� �������ȣ�������ʮ��

��Ʒ����������˫������7�������ٵ���ɵ������2021�������������������1.76��������One���ݾ���ɵ�ڶ���λ�ã�ͬ����166%��������40%��

��˾6-7�·�����������ͷ���ͣ�7�·ݸ�����8589���ijɼ��ٵ��쳵��ɵ�ĵ�һ��λ�ã��������������Դ�ڲ�Ʒ������������˫�������������Լ۱ȵ��¿�����One�Ľ����������ŵ�Ŀ������š�

չ�������ȣ���˾Ԥ������������2.5-2.6�������۳�7����������ζ��8-9�·��¾�����8200-8700�����������ֿ����ԣ�һ�ǹ�˾9�³������������Ŀ����ܻ���գ����ǹ�˾ҵ��ָ��ƫ���أ����ڳ�ָ���Ļ��ᡣ

ͬʱ����Ա�С����ε����������ָ�����������Ϊ��Ҫ�辯��û���³���&�������۽϶��ε�����е���Ԥ�ڻ�ӽ�Ԥ�����Ŀ����ԣ��ɲο����ں������ε���Ĺ۵���¡�ε�����߹�ֵ vs �ͽ�����С����ǰ�� ��δ����������С�������붼���Ƚ��ȣ����ڳ�ָ����ӽ�ָ�����Ŀ����ԡ�ͬʱ��������ѣ���Ԥ������ܵ�оƬ��ȱ���Ŷ���

������Դ����˾���棬����Ͷ������

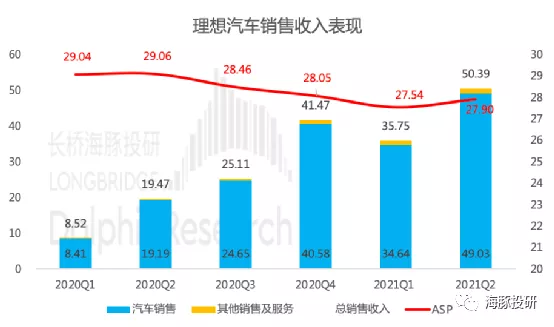

�������춨���ٻ����������ȹ�˾ʵ����������50.39��Ԫ��ͬ����159%����������һ��Ԥ�ڵ�50.12��Ԫ��������ָ��Ӫ��69.8-72.5��Ԫ��������39%-44%��

����������������49��Ԫ��ռ���ȶ���97%��ͬ����155%������������Ҫ��������������ASP�����ȶ�����˾��2021��6�¿�ʼ�����¿�����One������Ͽ����1����˹�˾ASP¼��27.9��Ԫ������һ����С������3600Ԫ��

�������ۺͷ����ڹ�˾��Ӫ����ռ�Ƚϵͣ�������ʵ��1.36��Ԫ���롣������������Ӫ��ϵ��ε����С�����μ�穣�����One���ۼ����ܼ�ʻ�DZ��䣬ͬʱ������ϵ��Ϊѡ������ʽ·�ߵ���û���ṩ��ֵ����Ŀռ䣬�ۺ������������ʱû��̫�������ռ䡣

������Դ����˾���档����Ͷ������

�� ë���ʻ�����������������

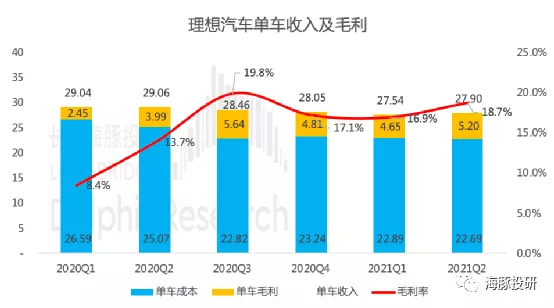

2021������ȹ�˾��������ë����18.7%������ë����18.9%��������������һ��Ԥ�ڵ�18.99%����������������ҵ�Ϻ�ˮƽ��

ȱо�����������������ҵ������˾��������������ë���ʻ���һ���������ӽ�2��pct�����ͬ�ڵ�С��ë���ʻ�������0.9pct��11%��ε�������»�0.9pct��20.3%������ı��ֿ�ν���ۡ�

�����ͨ������õ�����˾�����ȵ����ɱ��½�2000Ԫ�������۸�����3600Ԫ�����ë��5.2��Ԫ�����Թ�˾ë���ʵĻ���������Ҫ�������ۼ۸��ߵ��¿�����One�Ľ�����ģ�����ƽ�������ɱ���

** �¿�����One���Լ۱ȸ��ߵ�����£���ʵ����ë���ʵ�������ʵ�������ߺͳ���Ĺ�Ӯ

������Դ����˾���棬����Ͷ������

�� �ŵ�������� ���۷��ü���

�з����ã���ҪΪ���綯���͵��Ƴ����з��̵������ȹ�˾�з�����6.5��Ԫ��ռ�����13%���з�����������Ҫ��Ϊ����ʽ�³��ͺʹ��糵�͵��з���

>��ء���������-W��02015����ҵ���Ƚ�����ʮ�㣿�����ݣ�

1�� 2021������Դ���������չ�վ���Ĵ��˱�����

2021������Դ���������չ�վ���Ĵ��˱����� 2021-12-26 22:35:07 ��֤��Ѷ������ ��С�ڣ�12��24�գ�����Դ���������8վ���Ĵ��˱���������Ҳ��2021��ȸû���չ�֮վ�� Ϊ�ٽ�ũ���������Դ�����ƹ�Ӧ�ã�����ũ�������ɫ���У�����ȫ���ƽ������...�������Ķ���

2�� ��Ϊ����2021���������ƣ����α���

���ƾ������ߴӶ������Դ��Ϥ���ھ����������̸�к�Ϊ�ʹ��ھ��Զ���ʻҵ��ĺ��������ö��� ��Ϊ�������ת�Ʋ����Զ���ʻҵ���������Ŷӣ�����ԭ�Զ���ʻҵ���߸߹ܡ����ܼ�ʻ��Ʒ�������������ڵ�һ�����Ŷӡ� 2021��11�£�˫�������齨���ʹ�...�������Ķ���

3�� ���조��������������������������ҵ���ϱ��յĶ�ģʽ����

������С��ʾ�����조��������������������������ҵ���ϱ��յĶ�ģʽ���� ��ҵ���ϱ��գ�Ϊ�������ע�� �����������ߵIJ��ϸı䣬���������Ѿ����ɱ���س����ڽ������Ҫ�����ļ��ϣ�����2019�꣬�����������ι���Ժ������飬���ж��ص��ע��������ҵ����...�������Ķ���