关于2022年六大宏观猜想:油价、美元、美债和海运价格等将走向何方?

2022年宏观猜想一:布油价格明年升破90美元/桶,未来3年升破100美元/桶。明年全球原油需求或超过疫前高点0.7%;OPEC虽于8月开始增产,但却以疫前产量为增产天花板;去年7月以来页岩油未增资本开支。明年全球原油存在大约2百万桶/天的供给缺口,即便伊朗全面恢复供给亦难填补,库存或将进一步降至2014年水平。

2022年宏观猜想二:美元指数贬值至85下方。今年美元指数反弹与全球仍存不确定性及美联储率先转向有关。随着全球疫情得到控制,经济不确定性降温,明年美元指数将大概率回落。此外,中期选举前美联储大概率偏鸽,亦将压制美元走势。2001-2020年美元年均振幅为13.2%,一旦贬值明年美元指数大概率跌破90,年中低点甚至可能在85下方。

2022年宏观猜想三:海运价格或将回落。疫后全球海运出现极大的供需矛盾,且供给因素更为复杂。比如,去年H2欧美国家对自中国进口商品形成“单向”路径依赖、出口国集装箱船“有去无回”;大量集装箱在欧美港口堆积拥堵及港口等物流环节工作人员数量下降导致疫后欧美等区域港口效率下降;出口国运输业“招工难”、劳工成本上升。我们认为海运的供需矛盾有望在未来半年得以缓解并在明年H2出现逆转。

2022年宏观猜想四:中期选举前美国或再度对外施压。拜登政府对中欧等经济体的贸易缓和或仅为打压通胀预期诉求下的权宜之计。一旦内政落地,中期选举前拜登政府或将政策转变为对外施压。该政策基调的转变亦有可能对部分资产形成风险偏好的约束。

2022年宏观猜想五:10年美债收益率高点或在2022Q1。但凡有政治根基的总统上台,就会影响货币政策节奏,中期选举与大选年份会适度鸽派、其他年份货币政策则偏鹰。未来数月疫情退潮实际利率将带动10Y美债收益率走高,该过程亦将为明年中期选举预留了空间;明年Q2-Q3美联储则会相对鸽派,以防止货币政策对中期选举产生干扰。预计2022年10年期美债收益率高点或出现在Q1,且有望突破2%,Q2-Q3期间10年期美债收益率中枢则有望小幅下移,中期选举后再度反弹。

2022年宏观猜想六:明年猪油共振,A股风格切换。生猪养殖利润已降至冰点。一旦猪肉价格上涨,且猪油同涨,则明年国内CPI同比大概率上破2%。可见,PPI与CPI剪刀差有望于明年大幅收敛,一旦如此,明年大众消费品的风险收益比将明显好于上游原材料行业。

正文

一、2022年宏观猜想一:油价有望升破90美元/桶

(一)2022年原油需求大概率超越疫前

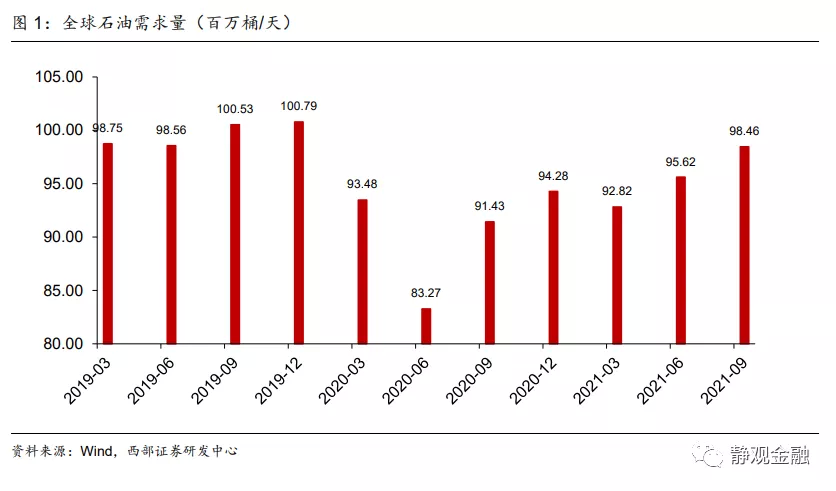

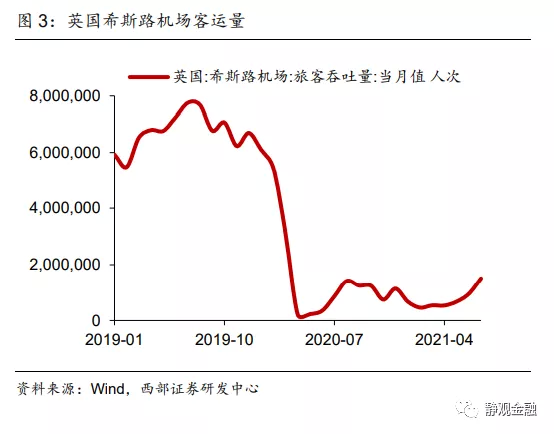

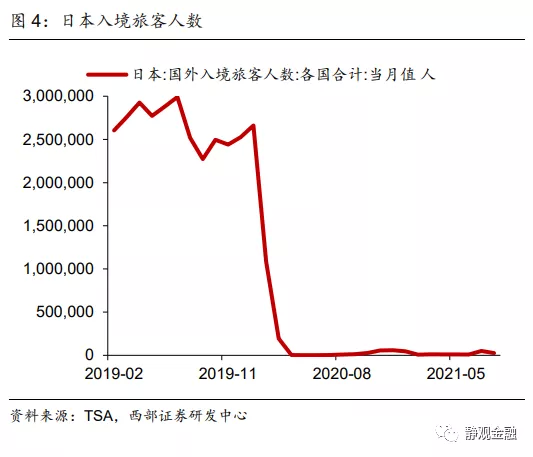

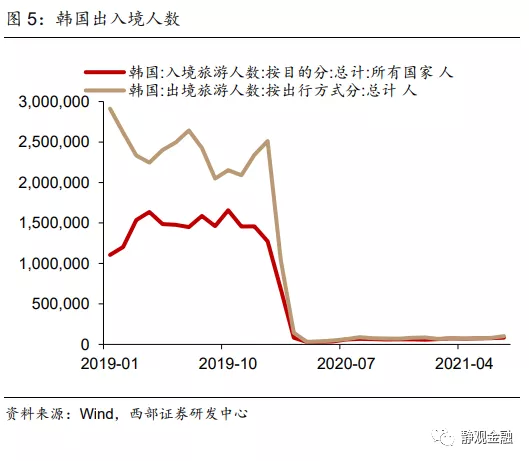

原油需求接近疫前,但仍有较大回升空间。如图1所示,去年Q3起全球石油需求量快速恢复,目前已经接近疫前水平。与此同时,如图2-5可知当前全球航空仅为有限恢复。日前美国表示将于11月进一步放宽对国际游客出入境的限制。可见,在各国有序接种疫苗后国际航班有望加速恢复,未来一年原油需求仍有较大提升空间。2011-2019年原油需求年均增幅为1.3%,但如图2-5可知目前全球原油需求仍被疫情约束,因此明年年度需求增幅或明显高于2010-2019年均值。在2008-2009年的低基数下,2010年全球原油需求增幅高达3.44%,假定明年需求增量为3%,即会高达101.5百万桶/天,高于疫前约0.7%。

(二)页岩油未增资本开支,明年全球原油大概率进一步去库存

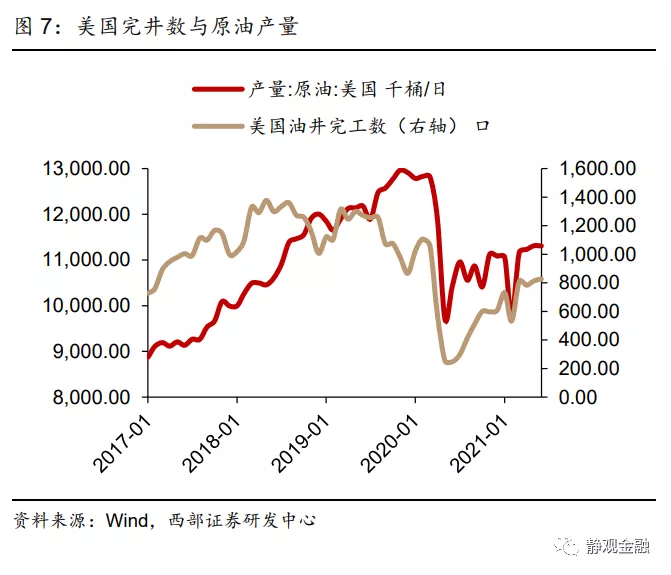

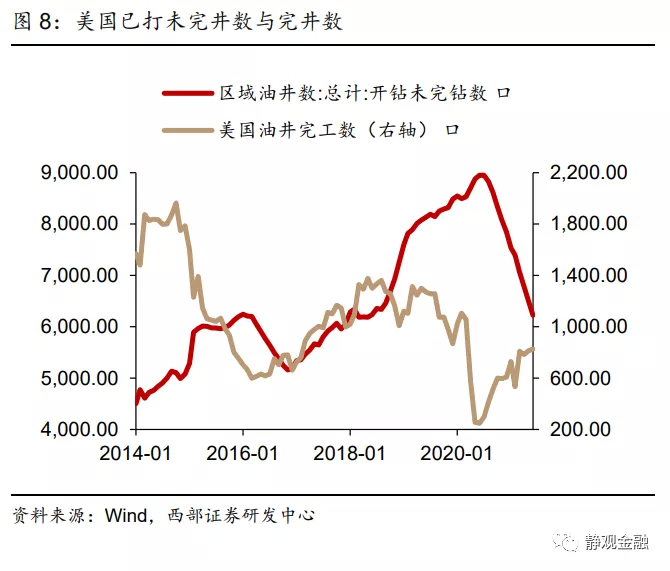

OPEC自8月开始每月增产40万桶/天直至恢复至疫前供给水平,换言之,OPEC的产量仍以疫前为天花板水平。而去年7月以来美国原油已开未完钻井数骤降表明过去一年多美国页岩油方面未增加资本开支,这也是今年高油价背景下美国原油供给始终未能快速恢复至疫前的主因。但由于拜登新能源战略将约束页岩油长期发展并加剧了传统能源投资风险,因此无论是能源企业亦或是风投基金均会在页岩油领域实施止盈甚至止损动作。

此外,页岩油油井衰减期及生产周期极短,完井后3-6个月为出油峰值,再往后两年油井出油量就会衰减到峰值的25%附近,因此只要没有足够的资本开支,页岩油供给很快就会减少。疫前美国原油供给峰值为13.0百万桶/天,截至今年7月美国原油产量则仅为11.3百万桶/天。由美国原油已开未完井数及完井数估计,明年美国原油产量也难以回升至疫前高点水平,乐观情形是明年美国原油供给恢复至略高于12.0百万桶/天水平。

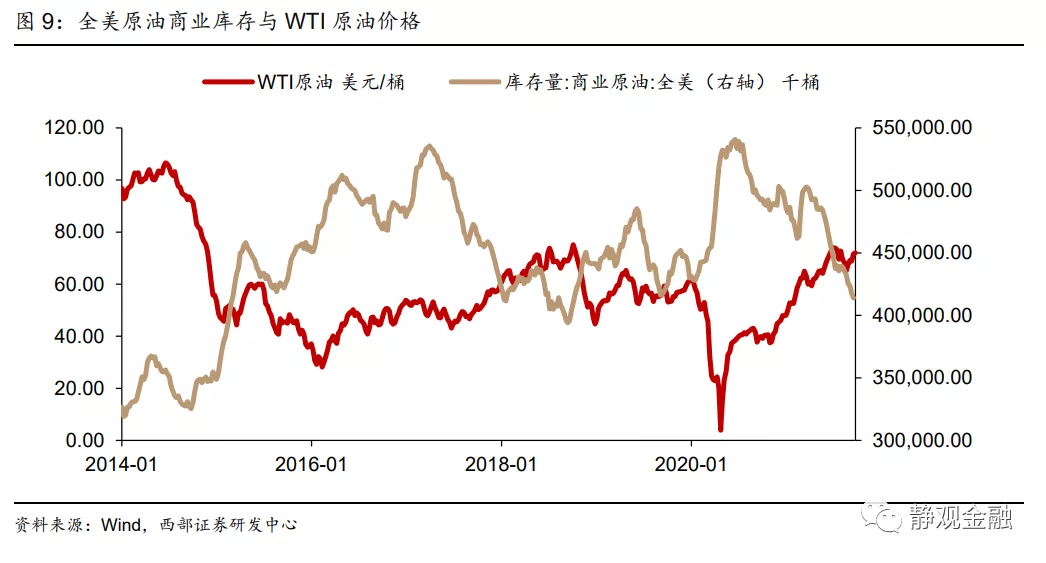

综上所述,供需缺口约为2百万桶/天之间。那么假若伊朗原油供给全面恢复能否弥补这一缺口?答案是否定的。过去20年伊朗供给峰值也仅在3.9百万桶/天,今年8月已经高达2.4百万桶,换言之,明年全球原油大概率供需吃紧,原油库存亦将进一步回落。

(三)明年油价破90美元/桶,未来3年破100美元/桶或为大概率

目前全球原油库存已降至2015年水平,而2014年是全球原油变盘点。2014年7月OPEC担心美国页岩油侵蚀其市场份额,进而大举增产,推升库存、压低油价。2011年-2014H1国际原油价格曾居100美元/桶上方,一旦库存降至2014年H1水平,国际油价恐再度调整100美元/桶。当然,就明年而言,供需缺口并不大,库存降幅或较为有限,进而理性评估,明年Brent油价大概率升破90美元/桶。

但未来3年Brent原油价格重回100美元/桶或为大概率。金融危机后页岩油的出现令原油经历了长达12年的熊市,拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。始于金融危机后的页岩油具备三个特点:生产周期短、响应速度快;高度市场化;技术进步可以推动成本下移。页岩油的出现令油价进入熊市周期。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等[1]。这一做法虽是基于长期发展,但疫情也加速了美国落地相关政策的进程。页岩油供给大概率逐年下滑。此外,新能源取代传统能源的过程并非一蹴而就。根据2020年10月OPEC的预测,全球原油需求峰值出现在2040年[2];今年2月EIA认为美国原油需求峰值出现在2025-2026年[3]。另一方面,各国的新能源推广政策也相当于是对传统能源进行供给侧改革,包括美国在内的部分非OPEC国家的原油产业相关资本开支或逐年下降。未来5-10年全球或迎来需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升,就未来3年而言,Brent油价重回100美元/桶上方或为大概率。

二、2022年宏观猜想二:美元指数贬值至85下方

(一)今年美元指数反弹与全球仍存不确定性及美联储率先转向有关

>相关《关于2022年六大宏观猜想:油价、美元、美债和海运价格等将走向何方?》内容:

1、 上海社会科学院国家高端智库资深专家杨建文:2022年乡村振兴有望全面铺开 种植、养殖等四板块潜力巨大

理财鱼小提示:上海社会科学院国家高端智库资深专家杨建文:2022年乡村振兴有望全面铺开 种植、养殖等四板块潜力巨大 上证报中国证券网讯(记者 宋薇萍)中央农村工作会议25日至26日在北京召开。上海社科院国家高端智库资深专家杨建文26日晚间就会议内容对上海证...【继续阅读】

2、 货币贬值25%,通胀飙升到10.7%后,2022年,这国GDP或下滑0.5%?

理财鱼小提示:货币贬值25%,通胀飙升到10.7%后,2022年,这国GDP或下滑0.5%? 王爷说财经讯:作为“金砖国家”之一的巴西,虽然过去一段时间经济发展还不错,不过最近几年经济却发展缓慢,甚至经济学家预测,2022年,巴西经济会陷入衰退。 经济学家们预测,进入...【继续阅读】

3、 2022年最值得购买的3只科技股

对于科技股来说,这是疯狂的一年。波动性一直是游戏的名称,但对于寻求爆炸性长期收益的投资者而言,科技行业仍然是最佳起点之一。 为了帮助您提供一些有助于您在明年蓬勃发展的投资理念,一个由 Motley Fool 贡献者组成的小组介绍了三家看起来已准备好取...【继续阅读】