巷观年报〡众兴菌业净利润降70.91%,年复合增长仅营收一半,主营产品毛利率腰斩过半

又是一年一度年报季。

年报密集披露期,上市公司纷纷交出2021年成绩单,它们的经营状况和业绩成色如何,业务表现和资产质量如何,市值和股价表现如何,未来如何布局?

对此,《每日经济新闻》联合粉巷财经推出“巷观年报”策划,覆盖陕西、甘肃、青海等西北省份的部分上市公司,洞悉这些公司财务数据背后的逻辑,穿透企业投资价值,为市场和投资着提供企业的真实成色。

3月23日,甘肃上市公司众兴菌业公布2021年年度报告显示,2021年公司实现营业收入15.56亿元,同比增长4.92%;归属于上市公司股东的净利润5496.80万元,同比下降70.91%。

净利润降70.91%

众兴菌业(002772)是一家总部位于甘肃天水的上市公司,是国内从事食用菌研究和生产的农业科技企业,主营的产品为金针菇、双孢菇和鹿茸菇这种食用菌,以及药用菌产品。

目前,众兴菌业在甘肃、陕西、山东、江苏、河南、吉林、四川、安徽、湖北等地建立了食用菌生产基地,产品能够覆盖全国主要市场。

众兴菌业公布2021年年度报告显示,2021年公司实现营业收入15.56亿元,同比增长4.92%;归属于上市公司股东的净利润5496.80万元,同比下降70.91%;归属于上市公司股东的扣除非经常性损益的净利润3086.32万元,同比下降79.04%。

图片来源:众兴菌业年报截图

粉巷财经注意到,如果以净利润指标来看,公司不仅是2021年盈利能力整体下滑,其主营业务的盈利更是已经显露疲态。公司的非主营业务构成中,其他收益即与资产相关的政府补助确认递延收益在本报告期内摊销的金额为3092.21万元,占利润总额比例高达56.93% 。

而分析众兴菌业的主营业务,其主营产品金针菇、双孢菇和鹿茸菇三种食用菌,其中金针菇2021年占营业收入比重 57.51% ,双孢菇的比重为42.45% ,鹿茸菇比重为0.04% 。

图片来源:众兴菌业年报截图

翻看公司历年年报,鹿茸菇的比重一直很有限,可以忽略不计,公司主营产品主要还是金针菇和双孢菇,而金针菇又占了超过半数的营收比重,但金针菇的销售价格近几年一直持续低迷,毛利率一直在收窄,2021年金针菇产品毛利率已经降到了14.48%。

主营产品的盈利收窄,直接导致了公司业绩大幅下滑,对此次公司亦给出了详细解释,受大宗货物贸易影响,金针菇生产原材料采购价格整体上涨,产品成本增长明显。

同时,后疫情时代,食用菌下游市场消费疲软,尤其是金针菇产品的销售价格持续低迷,传统销售旺季市场表现较差。疫情反复、暴雨灾害等多因素导致部分产成品及在产品报废。

此外,金针菇产品由于短期内产能增幅巨大,竞争异常激烈,行业盈利能力也在骤减。

针对主营业务的下滑,粉巷财经注意到,公司则把主营重点逐渐向双孢菇产品倾斜,众兴菌业称双孢菇目前国内大规模工厂化生产的企业较少,价格较为稳定,季节性不明显,行业盈利能力较强。

数据显示,公司金针菇2020年占营业收入比重67.37%,金针菇2021年占营业收入比重 57.51% ,同比减少-10.42% 。双孢菇2020年占营业收入比重32.57%,2021年占营业收入比重则为42.45% ,同比增加36.73%。

图片来源:众兴菌业年报截图

明显可以看出,公司主营产品结构比重的变化,而从毛利率来看,2021年双孢菇产品的毛利率为23.89%,也高于金针菇。

据众兴菌业披露,公司双孢菇品种本年随着五河基地二期投产、江苏基地二期陆续满产,产销量已跃居为世界首位,业绩逐渐释放,其已成为公司稳定的盈利增长点, 稳定的利润输出将成为公司未来业绩的重要贡献者。

盈利稳定性差

作为一家农业公司,考虑到农产品具有季节周期性,众兴菌业的主营产品盈利出现大的波动,并非不合理,但拉长公司的时间周期来看,粉巷财经注意到,公司一直在做大营收,做大规模,但是盈利的稳定性相对较差。

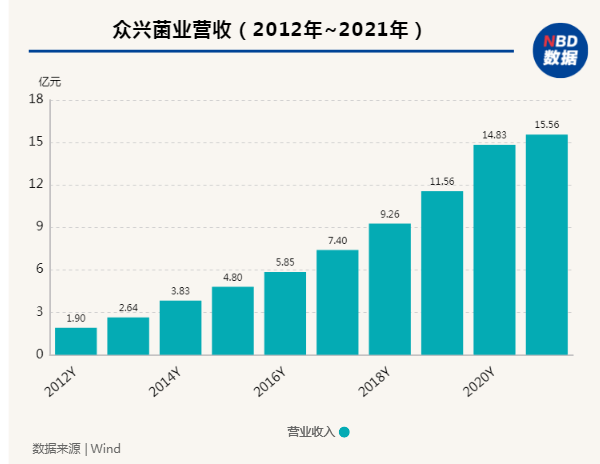

众兴菌业是2015年上市的,我们分上市前和上市后两个阶段来看,首先营业收入,公司2012年营业收入1.9亿元,2013年营业收入2.64亿元,2014年营业收入3.83亿元,2015年营业收入4.79亿元。

图片来源:粉巷君 制

上市后,2016年营业收入5.85,2017年营业收入7.392亿元,2018年营业收入9.26亿元,2019年营业收入11.55亿元,2020年营业收入14.83亿元,2021年公司实现营业收入15.56亿元。

无论是上市前还是上市后,众兴菌业一直在把营收做大,和9年前相比,其增长了近10倍,年均几何增长率逾30%,算是稳步增长了。

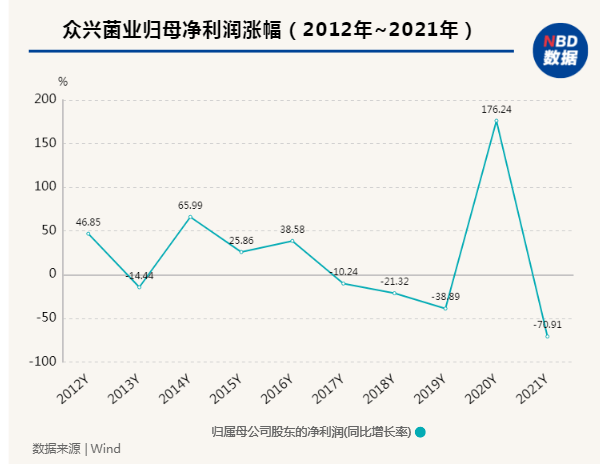

但是净利润指标,2015年上市前,2012年净利润6398.8万,2013年净利润5475.04万,2014年净利润9088.05万,2015年净利润1.143亿元,上市前展现了稳定的盈利能力。

图片来源:粉巷君 制

上市的次年2016年,公司净利润1.585亿元,而从2017开始到2019年,公司业绩开始“变脸”,连续三年大幅下滑,三年净利润分别为1.423亿元、1.119亿元、6840.38万元,同比增幅分别为-10.24%、-21.32%、-38.89%。

图片来源:粉巷君 制

到了2020年公司重新恢复较快增长,并创下了新的单年净利润最高纪录,净利润1.89亿元,上涨176.24%。然而可惜的是今年又大幅下滑,差不多回到了上市前的水平。相比营业收入的增长幅度,其净利润最高时比2012年只增长了3倍左右,年均几何增长率只有17.8%,增长率斩半。

众兴菌业盈利疲态亦从毛利率可以看出,从2016年开始,随着业绩下滑,众兴菌业的毛利率就一路走低,从2015年的41.2%,降低到2019年的23.9%,虽然2020年恢复至27.6%,但2021年再次大幅下滑。

公司主力产品金针菇2020年的毛利率是27.33%,2021年金针菇产品毛利率已经降到了14.48%,降了近一半,相比刚上市完全是大跳水了。

跨界收购频失败

>相关《 巷观年报〡众兴菌业净利润降70.91%,年复合增长仅营收一半,主营产品毛利率腰斩过半》内容:

1、 旭辉回应21个合作方「暴雷」:项目封闭管理大部分只剩尾盘 | 年报时氪

理财鱼小提示:旭辉回应21个合作方「暴雷」:项目封闭管理大部分只剩尾盘 | 年报时氪 旭辉控股 旭辉曾用6年时间从百亿房企冲到千亿房企,又喊出三千亿销售规模、百亿利润的目标。现在,这匹「黑马」决定放慢脚步。 3月24日,旭辉控股发布了2021年业绩报告。报告...【继续阅读】

2、 年报现场|旭辉林中:去掉规模硬性指标,调整战略应对行业冬天

理财鱼小提示:年报现场|旭辉林中:去掉规模硬性指标,调整战略应对行业冬天 新京报讯(记者 徐倩)“目前,我们房地产行业虽然正处于冬天,但不是末日。我们预计,未来房地产行业还将继续保持每年 15万亿元 以上的交易额,这个行业仍然具有韧性强、体量大、容...【继续阅读】

3、 房地产不良双升,拨备覆盖率高企!招商银行年报还透露了什么信息?

理财鱼小提示:房地产不良双升,拨备覆盖率高企!招商银行年报还透露了什么信息? 招商银行净息差连续两年出现下降,拨备覆盖率则连续三年高于400%,引发市场关注。同时,该行房地产业不良去年出现双升 《投资时报》研究员 田文会 大财富管理时代的白马银行股招...【继续阅读】