货币基金 vs 现金管理类产品,看这一篇就够了!

理财鱼小提示:货币基金 vs 现金管理类产品,看这一篇就够了!

目录

- - - - -

1. 货基与现金管理类产品的监管枷锁正式确立,监管规则基本实现了统一

2. 货基与现金管理产品主要规定对比

3. 货基与现金管理类产品严监管的背景:既是为了防风险、亦是为了降成本

4. 货基与现金管理类产品的基本内涵

5. 货基与现金管理类产品的发展历史简述

6. 结语述评

一、货基与现金管理类产品的监管枷锁正式确立,监管规则基本实现了统一

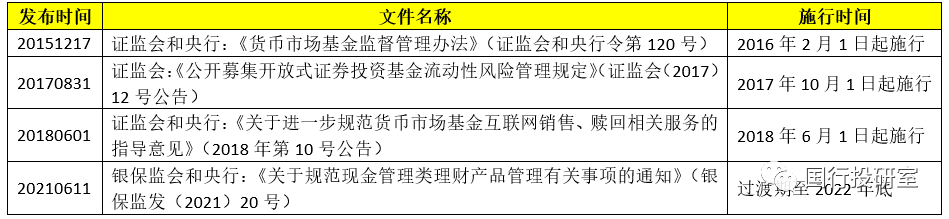

(一)2021年6月11日(周五)银保监会和央行联合发布《关于规范现金管理类理财产品管理有关事项的通知》(银保监发(2021)20号、以下简称20号文),意味着自2019年12月27日(周五)发布征求意见稿以来,时隔18个月后市场翘首以盼的正式稿终于发布问世。整体上看相较于征求意见稿,正式稿除将过渡期延长至2022年底(征求意见稿为2020年底、资管新规的过渡期为2021年底)以及放宽一个投资集中度要求外,并无太大变化。过渡期的延长对现金管理类产品资产端的调整提供了更充足的时间和空间。

(二)考虑到目前证监会和央行已于2015年12月17日联合发布《货币市场基金监督管理办法》(证监会和央行令第120号)以及证监会已于2017年8月31日发布《公开募集开放式证券投资基金流动性风险管理规定》(证监会(2017)12号公告),意味着目前关于货基(隶属于证监会体系)与现金管理产品(隶属于银行体系)的监管框架已经搭建完毕、监管枷锁亦已确立,两大产品在规则上也已实现了基本统一,而现金管理产品的监管规则基本上完全参照了货基。

二、货基与现金管理产品主要规定对比

目前货基与现金管理产品的监管规定已基本实现统一。

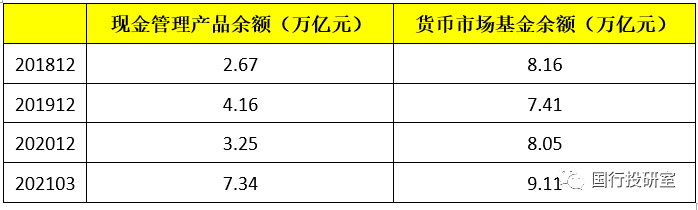

(一)规模维度:合计超16万亿、货基超9万亿,现金管理产品超7万亿

截至2021年一季度,现金管理产品余额和货基余额分别达到7.34万亿和9.11万亿,较2020年底分别增加4.09万亿(特别说明:2020年数据为理财公司)和1.06万亿,较2019年底分别增加3.18万亿和1.70万亿,较2018年底分别增加4.67万亿和0.95万亿。

可以看出现金管理类产品的增长势头明显大于货币市场基金,特别是今年以来现金管理产品余额大增,规模已达7.34万亿,占全部非保本理财产品的比例接近30%,这可能也是正式稿出台的背景之一。

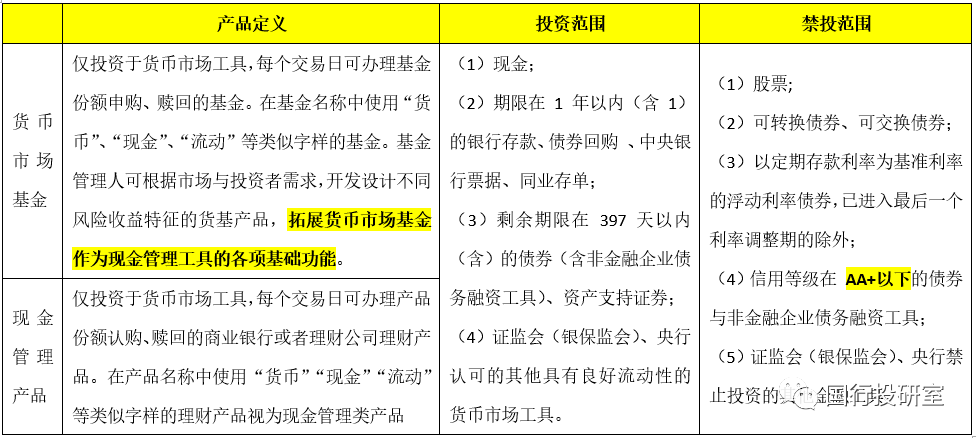

(二)基本内涵:定义、可投与禁投范围基本一致

1、从产品定义上看,二者基本一致,即仅投资于货币市场工具、每个交易日可办理申购与赎回的产品,且名称中使用“货币”、“现金”、 “流动”等字样。

2、从投资范围上看,二者同样基本一致,即四大类,分别为(1)现金;(2)期限在1年以内(含)的银行存款、债券回购、央票与同业存单;(3)剩余期限在397天以内(含)的债券(含非金融企业债务融资工具)、资产支持证券;(4)其它监管部门认可的流动性较好的货币市场工具(应包括标准化票据)。

3、从禁投范围上看,均明确不能投资股票、可转债、可交换债、以定期存款利率为基础利率的浮动利率债券、信用等级在AA+以下的债券与非金融企业债务融资工具以及其它禁投工具。

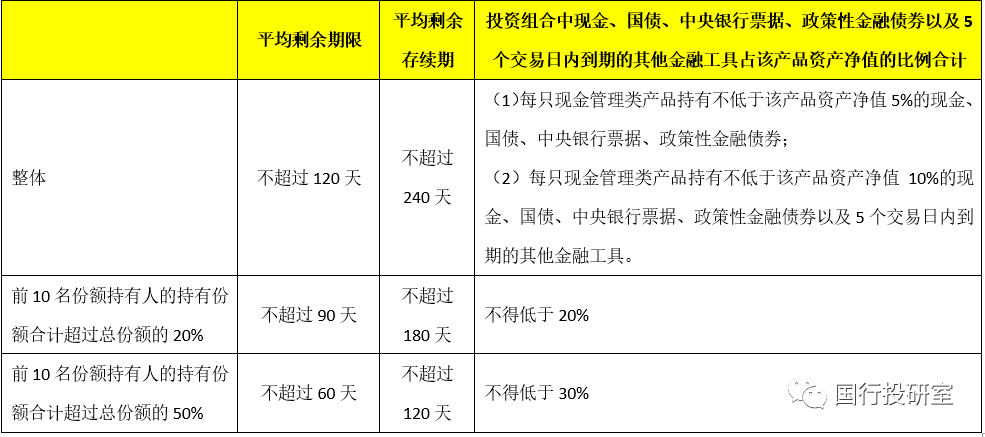

(三)投资组合久期基本一致

1、货基与现金管理产品投资组合的平均剩余期限不得超过120天,平均剩余存续期限不得超过240天。

2、当前10名份额持有人的合计持有份额超过50%和20%时,还对其投资比例和组合久期有更严格的限制。

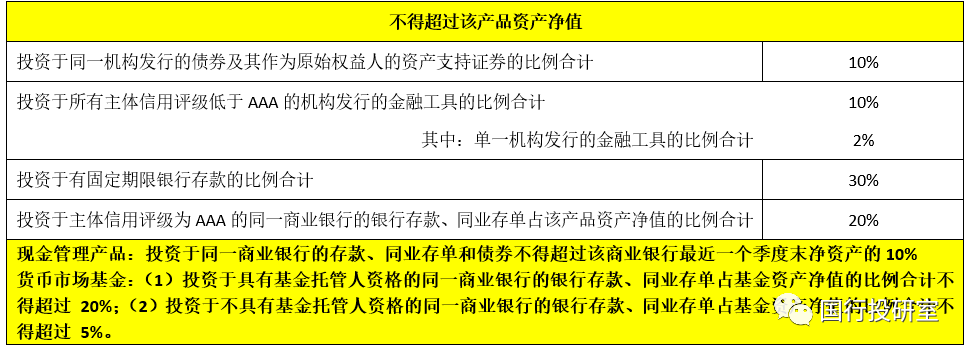

(四)投资集中度与杠杆水平要求基本一致

1、两大产品的投资集中度方面的要求基本是一致的。当然也有一些差别,如现金管理产品投资于同一商业银行的存款、同业存单和债券不得超过最近一个季度末净资产的10%,而货币市场基金投资比例则分别不得超过20%(具有基金托管资质的商业银行)和5%(不具有基金托管资质的商业银行)。

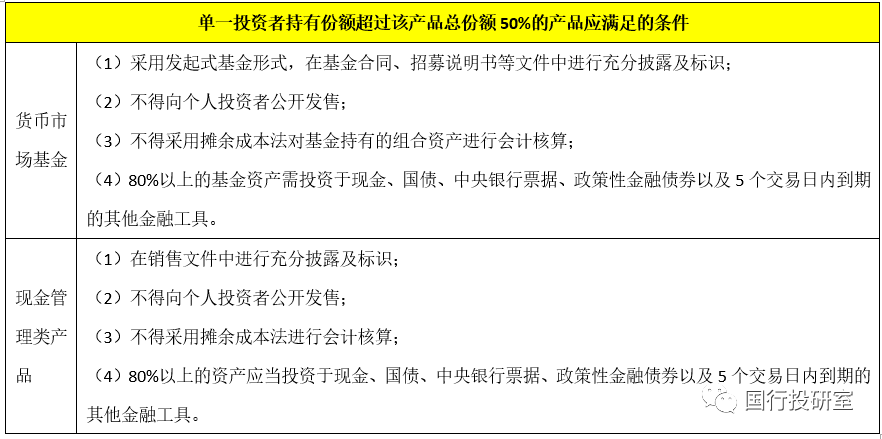

2、对于单一投资者持有份额超过该产品总份额50%的货基或现金管理产品,还应满足一些特定条件,如不得向个人投资者公开发售、不得采用摊余成本法进行合计核算、80%以上的资产应当投资于流动性较好的金融工具。

3、每只现金管理类产品的杠杆水平不得超过120%,发生巨额赎回、连续3个交易日累计赎回20%以上或者连续5个交易日累计赎回30%以上的情形除外。

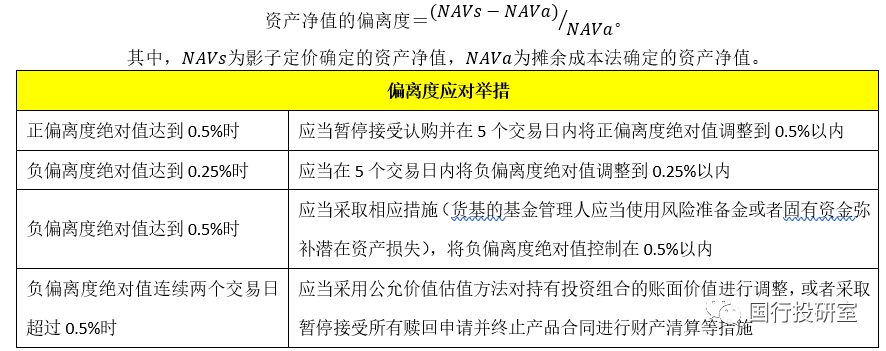

(五)均可采用“摊余成本+影子定价”的估值核算方法

1、明确应当对采用摊余成本法进行核算的现金管理类产品(或货基)实施规模控制。并明确货基和现金管理类产品均可采用“摊余成本+影子定价”的估值核算方法,并根据资产净值之间的偏离程度,采取调整措施。

2、同一商业银行采用摊余成本法进行核算的现金管理类产品(没有提及货基)的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。

3、同一理财公司(基金公司)采用摊余成本法进行核算的现金管理类产品(货基)的月末资产净值,合计不得超过其风险准备金月末余额的200倍。

(六)认购赎回和销售管理方面基本一致

1、对单个投资者在单个销售渠道持有的单只产品单个自然日的赎回金额均设定不高于1万元的上限。

2、均要求审慎确认大额认购申请、加强对巨额赎回的管控,并设定强制赎回费用、延期办理部分赎回申请或者延缓支付赎回款项等措施。

例如,集中度不满足要求且偏离度为负时,应当对投资者超过该产品总份额1%以上的赎回申请征收1%的强制赎回费用。

(七)支持银行补充资本方面的特别规定(限现金管理类产品,货基未提及)

1、对于存量现金管理类产品,严格锁定现金管理类产品投资的存量银行永续债、二级资本债,允许持有至到期,但不得再新增投资不合规资产。

2、对于增量现金管理类产品,依据会计准则界定为债性,且剩余期限、评级等满足各项要求的银行资本补充债券,现金管理类产品可以合规投资。

需要说明的是,上述规定仅限于现金管理类产品,货基规则并没涉及。不过考虑到投资组合的平均剩余与存续期限,这一规定在实践中可能难度较大。

三、货基与现金管理类产品严监管的背景:既是为了防风险、亦是为了降成本

(一)货基与现金管理类产品提高了风险

>相关《 货币基金 vs 现金管理类产品,看这一篇就够了!》内容:

1、 货币贬值25%,通胀飙升到10.7%后,2022年,这国GDP或下滑0.5%?

理财鱼小提示:货币贬值25%,通胀飙升到10.7%后,2022年,这国GDP或下滑0.5%? 王爷说财经讯:作为“金砖国家”之一的巴西,虽然过去一段时间经济发展还不错,不过最近几年经济却发展缓慢,甚至经济学家预测,2022年,巴西经济会陷入衰退。 经济学家们预测,进入...【继续阅读】

2、 保护海洋环境迫在眉睫,快手联合爱德基金会发起“拯救珊瑚行动”

理财鱼小提示:保护海洋环境迫在眉睫,快手联合爱德基金会发起“拯救珊瑚行动” 做任务、集能量、见证成长.......一系列熟悉的操作,让大家很自然地联想到“种树”,但如果告诉你,现在可以实现在线“种珊瑚”,你是否愿意尝试一下? 作为“海洋生命发动机”,珊...【继续阅读】

3、 “绿鞋”护盘结束,百济神州仍破发24%,超额配售剩余4.97亿元纳入投保基金!

理财鱼小提示:“绿鞋”护盘结束,百济神州仍破发24%,超额配售剩余4.97亿元纳入投保基金! 百济神州(688235)26日晚间公告,获授权主承销商中金公司将于12月27日前(含当日),将除购回股票使用的资金外的剩余资金4.97亿元向中国证券投资者保护基金有限责任公...【继续阅读】