小额理财产品排行2014:穷人如何理财?

个人认为你这里主体不是穷人,而是低风险承受能力的投资者。

这一类低风险的投资者,应该说在中国是占大多数的,这也是为什么银行理财产品和货币基金规模如此之大的原因。

截止2017年底,银行理财产品余额28.8万亿,遥遥领先于公募基金11.6万亿、信托7.73万亿(主动管理,不算通道业务)、券商16.8万亿,保险16.7万亿。

因为5万可以购买银行、证券、券商和保险的产品,下面就从这三个子行业中对相关的金融产品进行说明。而信托和私募产品的门槛是100万,就不赘述了。

银行理财产品――依然“保本”投资者如果担心安全问题,首选依然可以是银行理财产品,一般选择地方银行的收益率会相对高一些,比如股份制银行和城商行。选择五大行的安全性更高一些,但收益率会有所下降。其次,就是银行理财产品一般都要锁定一个期限,比如35天、60天、90天和180天等等。

但很多投资者看到今年的资产管理新规后,对银行理财产品的安全性出现了担忧,毕竟不能再发行保本产品了,但这个观念其实是不对的。

银行只是不能发行在合同中写明是保本保收益的产品,但是不是不代表以前保本保收益的产品不允许发行。

什么意思?就是银行不能把风险都扛着,要充分告诉大家,任何投资都是有风险的。余额宝没说保本,那为什么大家都知道它是保本的呢?因为购买的资产是安全的。

比如上面这5款理财产品,除了第3款和第5款是组合投资以外,其余的三款都是投向债券和货币市场类的产品,那这种投向就相对比较安全,如果在银行的评级中是R1或者R2(收益达标率在99.9%以上),那就是相对比较安全的产品。余额宝也是这个投向的。

因此,理财产品的安全性主要是看资金投向哪个市场,投去股票市场,期货市场,你的安全性肯定是比投资货币市场的高出很多的。

目前银行的短期的产品收益率普遍在4%-5%,中长期的收益率在5%-6%左右。

至于选择哪一家银行,个人认为可以根据你自己的使用习惯。一般自己比较常用的银行,手机APP体验比较好的银行,都可以。

货币基金――受众最广这里就不得不说余额宝,也就是行业内人说的货币基金。

货币基金为广大群众所熟知,还是靠2013年余额宝的推出。由于其高流动性,而且还有收益,备受中小投资者的喜爱。

货币基金也是典型的保本产品。

最新的数据显示,余额宝规模缩水至13239亿元。这里面有两个原因,一个是因为规模太大,监管层要求其分流,第二就是货币基金近几个月来收益率下滑明显。

余额宝的7日年化收益率,从今年最高的5.323%下滑到了昨天的2.874%,下滑幅度接近了50%。这个也是导致货币基金规模下降的其中一个原因。

但是由于余额宝的流动性好,可以随时赎回,而且支付宝的消费使用非常便捷,在享受一定收益的同时,依然还是有很多小伙伴选择留在了余额宝,但对于追求理财收益的朋友来说,就不是一个好的选择了。

券商和保险的低风险产品――不为人知的高收益产品其实券商和保险公司也发行了不少低风险的产品。这类产品的特点是,锁定一段时间,收益率较高,因为券商和保险的资产管理能力相对来说是比较强的。其中券商的门槛一般是5万,保险的门槛一般是1000。

比如在支付宝和微信里面,就分别有保险和券商发行的这一类产品。

目前支付宝财富里面的定期,都是保险发行的低风险产品。

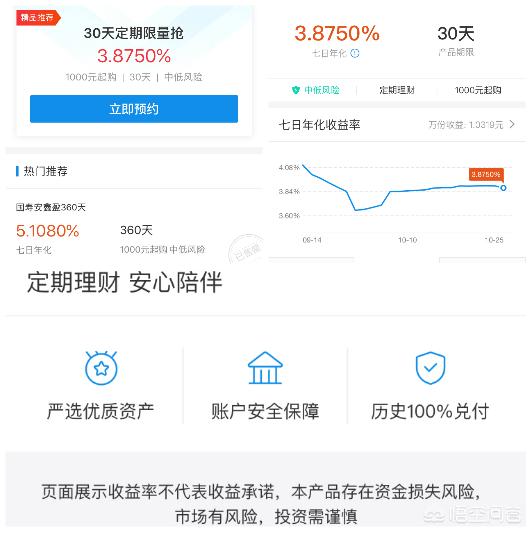

目前在售的是建信保险公司发行的30天的定期理财产品,收益率是3.875%,锁定30天,门槛都是1000元起。上面也没写保本保收益的,但是历史数据是100%的兑付。如果不是他们的投向比较安全,保险公司怎么能保证保本呢?

而如果期限长一些的,国寿保险发行的360天的,收益率是5.108%;太平保险发行的99天的,收益率是4.892%;目前这些产品都已经全部卖完了。有兴趣的朋友可以去看看。

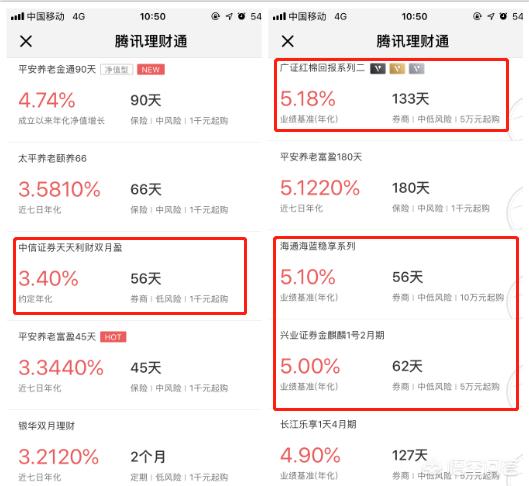

微信理财通里面的定期,既有保险产品,也有券商的产品。红色圈出来的就都是券商发行的产品,有门槛1000元的,但其他的门槛是5万和10万。

券商发行的理财产品也都是中低风险的,但是收益率相对较高。比如广证红棉系列,锁定期是133天,收益率是5.18%,门槛是5万,这个比支付宝建信发行的360天的产品的收益更高,而且只需要锁定半年。

同样的,海通证券和兴业证券发行的56和62天的产品,收益率也达到了5%和5.1%。

而且广证和海通这两款产品都有风险准备金的,对于小于基准业绩的部分,由风险准备金进行补偿,也就是说是保证收益的。

因此,如果你是一个低风险的投资者,同时比较看重产品的收益率的话,可以选择券商这种高收益,且由风险准备金机制的产品。

金融产品其实是很丰富的,投资者关键在于了解自己的风险偏好(低中高风险)和资金属性(流动性的要求),进而选择合适自己的产品。谁都想又高收益,又高流动性,但这两者是矛盾的,除非是准备跑路的P2P。

以上就是个人对于保本型理财产品的看法,希望对各位投资者有所启发。

手动码字,分享不易,感谢点赞。

>相关《小额理财产品排行2014:穷人如何理财?》内容:

1、 碧桂园实践精益管理:建筑机器人助力“碳中和”聚焦产品力赋能高质量发展

理财鱼小提示:碧桂园实践精益管理:建筑机器人助力“碳中和”聚焦产品力赋能高质量发展 记者 黄婉银 当前房地产市场面临周期调整,各个房企都在寻找降本增效的秘密,逐步强调:向管理要效益、强品质提溢价、精运营降成本、细生产省时间等等。 各个房企纷纷向制...【继续阅读】

2、 光大期货农产品研究总监王娜:生猪稳价保供政策将持续发力

原标题:光大期货农产品研究总监王娜:生猪稳价保供政策将持续发力 上证报中国证券网讯(记者 陈雨康)中央农村工作会议12月25日至26日在北京召开。会议强调,要全力抓好粮食生产和重要农产品供给,强化“菜篮子”市长负责制,稳定生猪生产,确保畜禽水产...【继续阅读】

3、 12月26日十大利好公告:顺鑫农业拟上调部分白酒产品价格

理财鱼小提示:12月26日十大利好公告:顺鑫农业拟上调部分白酒产品价格 顺鑫农业拟上调部分白酒产品价格 上证报中国证券网讯(记者 骆民)顺鑫农业公告,鉴于当前原材料和人工成本等各生产成本构成要素均有不同幅度的增长,结合公司市场情况和产品的供需状况,公...【继续阅读】