聚焦IPO | 预制菜公司鲜美来供应商信息披露不充分,募投项目合理性存疑

理财鱼小提示:聚焦IPO | 预制菜公司鲜美来供应商信息披露不充分,募投项目合理性存疑

红周刊丨丁爽

2021年以来,预制菜赛道风起云涌,近日,专注于鱼虾等产品的预制菜企业鲜美来食品股份有限公司(以下简称“鲜美来”)向上交所主板发起冲刺,继“预制菜第一股”味知香之后,A股预制菜赛道再添新选手。

由于我国饮食习惯复杂,菜系多样,预制菜企业基本选择大单品卡位市场。鲜美来主要切入的是鱼虾制品赛道,虾滑、虾仁、生鱼片、带壳虾等产品为其主要的收入来源。

根据招股书介绍,此次IPO募得资金,鲜美来拟用于扩产、打造配送项目和补充流动性,但公司虾仁产品销量、销售额均有所减少,却仍拟扩大该产品产能,使人担忧其募投项目扩产产能能否顺利被消化。其前五大供应商迷雾重重,更是让人质疑其信息披露存在不充分之处。从上述种种来看,鲜美来的IPO路途上,仍有诸多障碍待扫除。

募投项目合理性存疑

此次IPO鲜美来拟募集资金6.06亿元,其中1.4亿元拟用于补充流动资金,1.71亿元拟投向冷冻食品分装冷藏及物流配送项目(二期),2.95亿元拟投向海洋食品产业化项目。招股书显示,其海洋食品产业化项目达产后,公司将新增年产虾仁类产品1.2万吨、虾滑类产品1.8万吨的生产能力。

在招股书中,鲜美来分别披露了虾滑产品和其他产品的产能利用率,公司表示,除虾滑外的其它产品的生产存在共用速冻设备的情形,因此合并计算产能及产能利用率。数据显示,各报告期内,其虾滑产品的产能利用率较高且持续提升,公司也在招股书中表示,公司除虾滑外的其他产品的销售情况良好,产能利用率保持在较高水平。

但情况却与公司的说法存在一定的背离,根据招股书披露信息来看,各报告期内,公司其他产品的年产能未发生变化,均为1.21万吨,在此前提下,2018年-2021年上半年,公司其他产品的产能利用率却分别为108.74%、89.41%、86.35%和61.62%。显然,自2019年以来,其产能利用率已经出现大幅下降。

与此同时,鲜美来的虾仁产品的销量、销售额也呈下滑趋势,招股书显示,2020年其虾仁产品的实际销售量为3157.12吨,同比下降24.59%。而2021年上半年,其虾仁产品的实际销售量仅为1296.98吨,尚不及2020年销量的一半。从销售额来看,各报告期内,其虾仁产品销售收入分别为2.36亿元、2.48亿元、1.87亿元和7589.14万元,显然,其销售额自2020年开始也出现下滑。

鲜美来在招股书中表示,预制菜行业具有一定的季节性特征。我国消费者习惯在节日时聚餐,因此在中秋节、国庆节、圣诞节、元旦、春节、元宵节等节日较多的秋冬季节,预制菜行业一般会迎来销售旺季。根据其相关描述,一季度、四季度应该为其产品的销售旺季,换句话来说,其销售旺季并未全部集中于下半年。因此,其虾仁产品通过四季度出现销售额爆发扭转颓势的可能性并不高,该产品2021年的全年销量、销售额都有进一步下滑的可能。

从目前所披露数据来看,募投项目实施后公司的虾仁产品产能将远超当前的实际销量,与此同时,虾仁产品销量也在下滑。在此基础上,鲜美来进一步提升相应产品的产能,或将导致产能闲置的情况发生,因此,其募投项目合理性存疑。

多个供应商为自然人

信息披露不充分

第三方回款是指发行人收到的销售回款的支付方与签订经济合同的往来客户不一致的情况,该情况存在对销售回款的真实性核查存在较大影响,由此往往为监管机构关注重点。而招股书披露,鲜美来各报告期均存在第三方回款的情况。

数据显示,2018年-2020年该公司第三方回款合计分别约1.32亿元、1.35亿元和7431.27亿元,分别占当期销售商品、提供劳务收到现金的15.5%、13.8%和7.89%。

鲜美来在招股书中表示,报告期内,公司为减少第三方回款的情况,执行了相关整改措施,要求老客户付款时使用客户本人/公司账户;要求新客户建档时即备注打款人,打款人即为客户本人/公司,本人/公司因特殊原因确实不能支付货款的,须由直系亲属、公司法定代表人、实际控制人代为支付。

然而,整改后,其仍然存在第三方回款的情况,2021年上半年,其第三方回款合计4950.02万元,占当期销售商品、提供劳务收到现金达11.15%,比例相比此前年度有所回升,其整改措施有效性存疑。

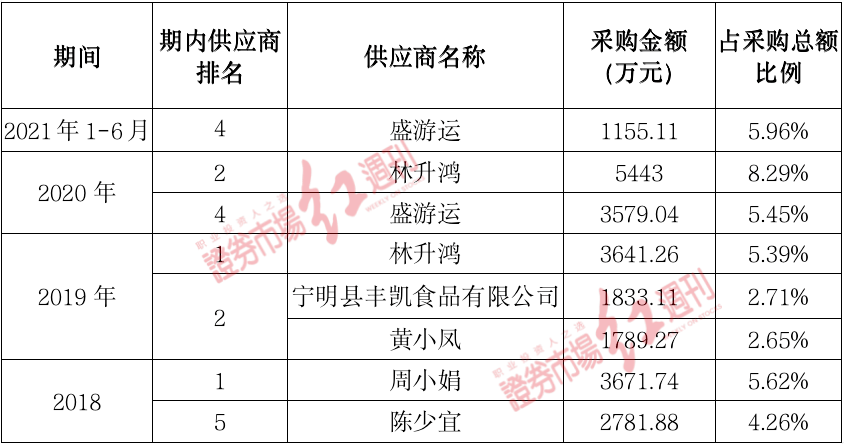

此外,鲜美来的供应商中存在诸多自然人的身影,且鲜美来各期内对自然人供应商的采购金额不小。如附表所示,2018年其存在周小娟、陈少宜两位自然人供应商,采购金额均有数千万元,此后年份也是,其向自然人供应商采购金额均不低。

附表:鲜美来个人供应商情况

因为监管难度较高,自然人供应商的最大风险在于食品卫生等安全保障方面。俗话说“民以食为天”,食品安全关系到民众的生命健康,半点马虎不得,作为一家拟IPO公司,诸多原材料来自于自然人供应商,一旦食材卫生控制不好出了问题,恐怕会对公司产生不小的影响。

另外,原料供应的稳定性也十分重要,自然人供应商风险承受能力有限,如果因为食品材料价格波动等因素影响,无法为其持续稳定的供应原材料,可能会对鲜美来经营稳定性带来不利影响。事实上,在报告期内,其与自然人供应商的合作并未显示出良好的持续性,如其2018年的第一大供应商周小娟和第五大供应商陈少宜,自2019年后再未出现于公司的前五大供应商中。而其2019年的第一大供应商林升鸿,2020年的第四大供应商盛游运,在此前也从未出现在公司前五大供应商之中。

从鲜美来披露的相关合同内容来看,其目前正在履行的合同中,与盛游运、林升鸿签订购销合同的采购产品为鲜南美白虾。

据招股书显示,鲜南美白虾、黑虎虾为公司主要产品虾滑的重要原料,公司每年都要采购大量冰鲜虾。2018年-2020年,其采购冰鲜虾的金额分别为1.53亿元、1.57亿元和1.88亿元,分别占原材料采购总额的27.88%、28.16%和33.25%。从上文也可以看出,2019年、2020年及2021年,其对林升鸿、盛游运的采购金额均不小,2020年对二人采购金额几乎相当于公司当年冰鲜虾采购额的近二分之一。

>相关《 聚焦IPO | 预制菜公司鲜美来供应商信息披露不充分,募投项目合理性存疑》内容:

1、 2022年A股投资逻辑生变,从宏观政策转到行业增速及公司业绩

2022年初以来,虽然货币政策几次放松,但A股市场却进入了一个调整阶段。笔者认为,2020年和2021年,市场是由宏观政策主导的行情,自上而下的分析框架能够很好的把握机会。但从2022年开始,宏观政策的影响正在减弱,各项防疫政策也都在预期之中,所以从2022...【继续阅读】

2、 济南高新为2家全资子公司提供融资担保 涉及金额5000万

观点网讯: 1月27日,济南高新发展股份有限公司发布公告称,为全资子公司 济安产业、蓝开置业 提供融资担保。 观点新媒体获悉,济南高新全资子公司济安产业、蓝开置业与济南金控资产管理有限公司签署相关协议,蓝开置业作为共同债务人,与济安产业共同向济...【继续阅读】

3、 首家北交所转板至科创板公司顺利过会

理财鱼小提示:首家北交所转板至科创板公司顺利过会 上证报中国证券网讯(记者 卢梦匀)1月27日,根据2022年第7次科创板上市委员会审议会议结果,北交所上市公司观典防务技术股份有限公司转至科创板上市顺利过会。 2021年8月11日,观典防务召开董事会审议通过了...【继续阅读】