九卦| 互金助贷到底是对私还是对公业务

金融科技公司的运营胜败与否,好像直接决定了助贷业务的兴衰与否。这样看来,助贷似乎又成了一个评估金融科技公司能力下的对公业务。

传统信贷业务时代市场就有信贷中介,他们通过线下获客导流给银行,帮助客户获得银行贷款,协助银行获得目标客户。 业务过程中也不排除包装客户、评估客户、旨在提高客户在银行的审批通过概率。 中介的工作一般止于信贷送审环节。 银行拿到中介推送过来的客户后,主动介入风险审批决策、放款、贷后管理、催收等各后续环节。

如今互联网时代,获客的方式越来越自动化、线上化,风险审批模式也多依赖于大数据分析、反欺诈。当前高科技的金融科技公司不仅仅只是行使传统中介职能给银行提供潜在客户、风险评估、撮合交易,更甚者凭借自己能力提供风险兜底、贷后管理、催收等一整套一揽子服务。金融科技公司成了信贷业务的主角,银行成为简单资金的提供角色。

1助贷本该是个对私业务

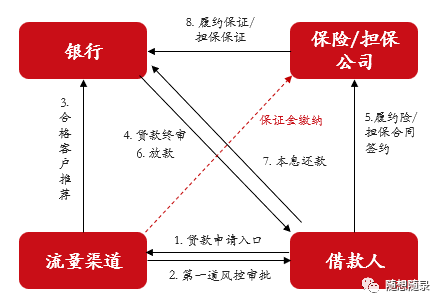

一般助贷模式交易结构如下:

在整个交易流程中,银行获得了客户,对每个借款人进行了独立的风控,穿透底层与每个借款人签约放款,资金并未回流或归整到金融科技公司。从这个角度看,助贷业务是一个对私业务。每个借款人的信誉、质量决定了业务的风险大小。银行对流量渠道的评估更多应偏重在其获客的能力。监管也要求银行具备独立风控识别能力。

然而理想很丰满,现实很骨感,市场业务模式的实际往往是这样的。客户是金融科技公司提供的,首道风控(核心客户识别能力)是金融科技公司提供的,业务的增信结构和机构是金融科技公司推荐的,贷后催收工作是金融科技公司主导的。业务的整个流程中都有金融科技公司的存在,渠道已经不像传统中介有业务分段隔离,而是一揽子全程服务。银行往往也因为有担保增信措施,有定期代偿回购机制会放松对客户的贷后管理。也正因为有代偿回购机制,银行也拿不到客户代偿后真正的逾期数据,进而无法真正获知客户的真实质量。

业务结构变样了,金融科技公司主导了业务的流程,银行成了配角。 银行知道客户但无论主观(银行大数据风控能力偏弱) 、客观(无法获得 客户完整数据进而对客户起真正分析作用)都无法真正实质掌控客户。 银行虽然所谓穿透底层借款给每个客户,但是与传统线下业务相比,银行无法像线下业务那样真正KYC去了解掌控客户。 一旦金融科技公司出了问题,很有可能会引起一群客户的违约,造成风险管理失控。 业务的小而分散下的风险离散在这个事实下又变成了聚焦集中。 金融科技公司的运营胜败与否,直接决定了业务的兴衰与否。 这样看来,助贷似乎又成了一个评估金融科技公司能力下的对公业务。

2金融科技公司为啥要大包大揽

这些年中,正反案例我们都看到过。有银行具备独立自主风控能力和强参与度,在合作渠道出现问题后,能够及时出手接盘,通过自身能力很好的处理好了借款人的系列后续事宜。我们也看到有机构根本就不具备相关能力,在渠道备案出现问题之时,根本无力接盘,形成了系统性风险,影响了全局。

一个金融机构是否有能力、有意愿真正去探索、尝试、经营互金业务,这不是简单喊个口号、懂点大数据逻辑就能实现的。互金业务看似简单,实则不然。从智能营销获客到客户复借复用,从反欺诈风控识别到信用评分模型建立,从智能催收到语义监控。中间都不是一个简单的工作。看下该金融机构风控、科技人员有多少人就可见一斑。

金融科技公司为什么能做,也愿意大包大揽做。一方面他的确投入了科技、风控人员,积攒了技能,具备可运作能力。另外他知道你干不了,风控过件率低,若只是简单导流给金融机构做,反而会糟蹋了客户,增加了自己的获客成本。

3如何当对公业务来做

那么银行是否就真的没法去很好参与助贷业务中去了?那倒也未必。对私不行,我们对公补嘛。既然你无法实质掌控每个客户的风控识别和全程管理,那我就加强对合作金融科技公司的控制与识别,将其变相作为一个对公业务来做。

可以通过以下方面来评估一家金融科技公司的业务稳健性:

公司构成与股东背景。金融科技公司一般成立时间都不长,无法按传统对公业务去评估其资质。很多公司还是风投下的架构,构成复杂。建议可以更多关注其主要股东背景,以求更强背书能力和市场参比对象。

公司运营规模与业务稳定性。业务能否起量决定了其市场运作能力。互金业务需要持续业务做支撑,没有业务连续性则抗风险能力会较差。

信贷资产质量。互金业务本身就是高风险高收益逻辑,因此在风险的衡量上不能看绝对数而是更要关注相对数,即业务稳定性。我们并不是回避风险,而是要回避风险的大起大落。只要风险是相对稳定的,我们就可以有很多办法来弥补风险,获取该有的利润。但是如果风险本身就是忽上忽下极其不稳定,那么业务的连续性也无法谈起,就无法搭建风险弥补措施。

公司战略定位。公司战略定位很重要,尤其对具有互联网基因的金融科技公司来说。互联网业务模式追求短平快,风投的资金投入追求短期的上市回报。因此互联网基因公司他更会激进、不计回报去快速做大占领市场。这类公司业务的确能短期做大,但是也会留下一堆管理、成本问题。银行资金投入并不是一个短期行为,因此这类公司是否具有可持续性发展力很关键。后劲不足或者不能达到投资者预期会直接导致崩盘。

公司的资源投入。互金是门技术活,科技、风控人员的数量比例可从侧面看到该公司的核心能力。中高层人员的精神面貌、谈吐素质能让你了解该公司的经营风格。

助贷业务开展至今已经很成熟,监管各项政策的颁布也越来越规范了市场准则。去年监管约谈了14家金融科技平台,变相等于给市场开了一张合作的白名单。今年势必是一个业务整合年,各类金融科技公司何去何从,是否依然能安然无恙,存在很大变数。有能力的金融机构,期望能更加了解你的客户,以备市场变动不时之需。没有能力的金融机构不妨观望观望,不然就当作对公业务,加强对合作机构的管控吧。

>相关《 九卦| 互金助贷到底是对私还是对公业务》内容:

1、 九卦| 一银行董事长被传带走调查

2月23日,《每日经济新闻》记者从权威人士处获悉,陈晓明于近日被有关部门带走接受调查,该消息已经在江西金融圈传播开。同日,记者多次拨打陈晓明的手机,可以打通,但是一直无人接听。 有熟悉陈晓明的人士称,今年春节期间曾给陈晓明发信息,陈晓明一改...【继续阅读】

2、 九卦| 银保监会:3月1日起养老理财产品试点扩至北上广深等十地

中国银保监会办公厅关于扩大养老理财产品试点范围的通知 银保监办发〔2022〕19号 北京、辽宁、吉林、上海、湖北、广东、重庆、四川、青岛、深圳银保监局,各理财公司及其控股股东,银行业理财登记托管中心: 养老理财产品试点启动以来,总体运行平稳,市场...【继续阅读】

3、 字节跳动拟2000万出让证券投顾APP主体,后者去年净亏百万、助贷业务子公司仍归“字节系”麾下

理财鱼小提示:字节跳动拟2000万出让证券投顾APP主体,后者去年净亏百万、助贷业务子公司仍归“字节系”麾下 2月21日,华林证券(02945)发布公告,与北京字跳网络技术有限公司签署了海豚股票APP购买协议,拟以2000万受让海豚股票APP运营主体北京文星在线科技有...【继续阅读】

- 上一篇: ETC被锁定?一定要这么做!

- 下一篇: 城乡上网差距继续缩小