“集中供地”城市2022年新房供应规模及结构变化研究

导读

目前在“房住不炒”主基调之下,整体房、地价趋稳。2021年是集中供地“元年”,也是全国供地方式的一次重大改革。政策核心“两集中”即集中发布出让公告,原则上发布出让公告全年不得超过3次,实际间隔时间和出让地块数量要相对均衡。首次公告时,应公布本年度公告的发布时序安排。集中组织出让活动,同批次公告出让的土地以挂牌方式交易的,应当确定共同的挂牌起止日期;以拍卖方式交易的,应当连续集中完成拍卖活动。

实施“两集中”土地出让制度的22个重点城市,除包含北上广深4个一线城市外,还有南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡等18个二线城市。究竟集中供地会对2022年的商品住宅新增供应产生怎样的影响, 2022年是不是供应大年?新增供应高峰会在什么时候出现?从产品档次来看,哪些单价段产品会成为供应主力,是低档刚需、中档改善,亦或是高端豪宅?

01 2021年22城集中供地,总量高位回落 季末集中放量(本节有删减)

(一)2021年22城集中供地总量未破新高,不及2019年和2020年(本节有删减)

纵观22城2015年以来年度涉宅用地成交总建面变动情况,2019年以前成交表现稳步增长,22城2019年全年成交量高达37202万平方米,4年间增长超10000万平方米,年均增长量在4000万平方米左右;继2019年高点后成交涨势中止但土拍市场热度依旧,2020年虽受疫情影响仍保持36000万平方米以上高规模土地出让;2021年初22城全面开启集中供地,新政策强调了土拍市场的供求节奏,较之过去截然不同,或是房企对于新政仍需一定适应期,2021年成交表现不及过去两年,全年成交量收至33326万平方米,回归至2018年规模。

(二)季末为供地高峰,5、6、9、12月单月供地量均突破4000万平(本节有删减)

对比来看,2020年常规供应节奏,宅地成交较为均衡,在疫后楼市复苏以来,4-9月间月均成交在3000万平方米以上,四季度初的成交低位也有2500万平方米规模,12月的成交放量则是房企抢收回款回笼资金的表现。反观2021年,2月末集中供地政策入市以来,供地节奏出现明显高低点,体现到总量上即二季度和四季度为全年新增供应高峰,4月首批集中供地入市带动成交高热,二季度总成交量突破13000平方米。细化至月度走势,可以明显看出5、6、9、12月均为成交高位,单月成交总量突破4000万平方米。有高点即有相对应的低点,7月低位22城成交总建面仅202万平方米,较之年内高位总量相差20倍以上。细究规律,可以看出每个季度末是集中供地的重点入市期,相较政策入市前的土拍市场,现在的土地供应节奏更具有规律性,房企拿地更趋谨慎。

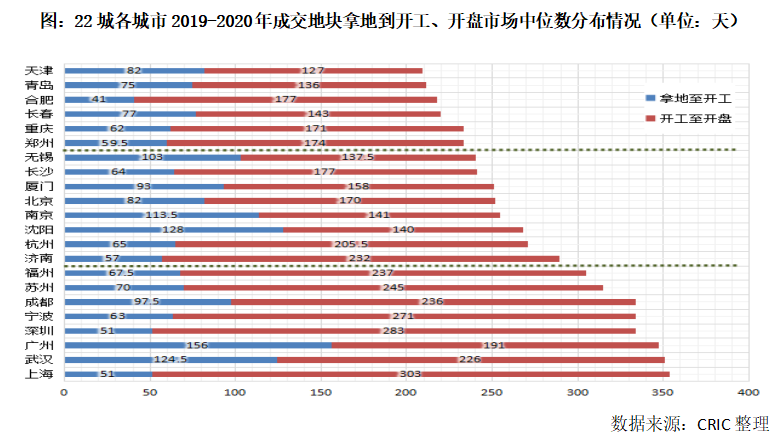

(一)过去两年50%项目拿地到开盘需要9.7个月,一线城市项目最慢

首先,为了测算集中出让土地后未来潜在的供应高峰,我们将以往成交土地开工、销售时间段作为依据。通过整理过去两年(2019年-2020年)成交的地块的拿地时间、开工时间和开售时间,可以发现,22城中地块整体从拿地到开工、开售平均所需要时长分别为3.7个月和11.5个月。

从拿地到开工来看,1/4项目拿地不足一个月就能快速开工,效率最高。1/2的项目拿地2.4个月内能够开工,而拿地到开工时间超过4.8个月,则周转速度慢于75%的项目。开工以后,1/4项目在4.1个月后就能达到开盘进度,1/2项目在6.3个月内达到开盘进度,但施工速率较慢的项目需要9.7个月以上才能达到开盘水平。

从拿地到开盘整体所需的时间来看,1/4项目在拿地接近7个月之后就进入了开盘阶段,速度相对较快,而有50%的项目在9.7个月内也能开盘,属于正常水平。

值得注意的是,有1/4以上的项目,需要长达13.8个月甚至更长的时间才能开盘,意味着拿地往往不能在年内实现销售,现金回流速度较慢,项目的盈利也会受到影响。

第一梯队如天津、青岛、合肥等城市,过去两年成交的地块从拿地至开盘的时长中位数在8个月以内,一半以上项目在拿地8个月后可以入市,天津的中位数甚至仅需6.9个月,项目的周转速率相对较高;

第二梯队包括无锡、长沙、厦门和北京等城市,拿地到开盘的时长中位数在8-10个月,也就是拿地后3个季度左右,项目即可入市,那么此类城市每年首轮集中供地的项目基本也可在年内开盘;

第三梯队城市则包括福州、苏州、深圳、广州、上海等,项目从拿地到开盘的时长中位数在10个月以上,上海、武汉和广州甚至中位数接近12个月,周转速率较慢。值得一提的是,4个一线城市有3个位于此档位,可见一线城市的项目快周转的难度更大,现金回流需要更长的周期,因此对于房企而言,进入一线城市不仅需要面临更高的土地成本,还有更紧张的资金压力。

在梳理完各城市过去两年土地平均开工、销售情况后,我们对2021年集中供地地块动工情况进行了细分。

据CRIC统计,2021年22个集中供地的城市在3轮集中供地后合计成交了2111宗含宅用地,截止至2022年2月9日,仅有21%已经开工,另外八成地块仍尚未动工,且未开工地块中仍有7%处于动迁中或未动迁状态,尚未达到土地平整状态,此类地块2022年入市的可能性较小。

从上一章节统计数据来看,22城市过去两年项目从拿地到开工的平均时长和中位数市场分别为3.7个月和2.4个月,以此来看集中供地项目的开发进度有所下降,但也受到去年第二、三轮集中供地时间较晚以及春节假期刚刚过去的影响;此外,第二、三轮集中供地涌现出了大批城投公司拿地,此类项目未来城投与品牌房企合作开发的概率较大,寻求合作方也是导致项目开工速度放缓的因素之一。

>相关《“集中供地”城市2022年新房供应规模及结构变化研究》内容:

1、 巧手插花争芳斗艳 东风巾帼兰馨蕙香――记勒流东风小学、东风村委会2022年庆“三・八”妇女节活动

理财鱼小提示:巧手插花争芳斗艳 东风巾帼兰馨蕙香――记勒流东风小学、东风村委会2022年庆“三・八”妇女节活动 巧手插花争芳斗艳 东风巾帼兰馨蕙香 ――记勒流东风小学、东风村委会2022年庆“三・八”妇女节活动 3月8日下午,在第112个国际妇女节来临之际,勒...【继续阅读】

2、 浙富控股(002266.SZ)拟追加子公司2022年度商品期货套期保值业务保证金额度不超12亿元

智通财经APP讯,浙富控股(002266.SZ)发布公告,公司于2022年3月2日召开了第五届董事会第十七次会议,审议通过了《关于子公司2022年度开展商品期货套期保值业务的议案》,同意公司以自有资金在2023年3月1日前(含)任意时点余额不超过8亿元人民币保证金的额度...【继续阅读】

3、 东方电缆2022年目标价是多少

2022年3月7日,东方电缆(603606)新增2家机构对其2021年度业绩做出预估。6个月内累计共10家机构,预估2021年净利润均值为13.95亿元,较去年同比增长57.25%。目标价格预估68.31元。 以下是详细的信息: 报告日期机构名称预估2021年净利润(元)预估价格(...【继续阅读】