家族信托与保险金信托服务:一文读懂保险金信托

做为一种立异财产传承东西,保险金信任正在被越来越多的人所熟知。

保险金信任的功用和内涵,远不行将“保险”和“信任”连系,其往往能阐扬一加一大于二的效果。

具有财产传承、财产增值、风险隔离、税务谋划、隐私庇护等功用的保险金信任,可谓是为我国暂时无法到达家族信任成立门槛的高净值人群量身定造。

什么是保险金信任?

保险金信任最早降生在1886年的英国,我国首款保险金信任降生于2014年。

那一财产传承架构的最根本特点是, “信任做为保险的受益人”

在那种架构下,当保险出险时,保险公司均把理赔金间接交付投保人所设立的信任,信任机构按照信任合同办理那笔财富。

因为受益人获得的理赔金额不属于被保险人的遗产,因而传承时制止了遗产继承的诸多冗杂手续。

目前,保险金信任有两种较为常见的形式。

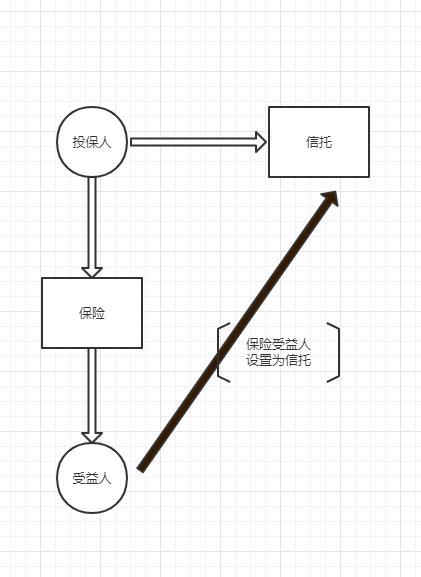

第一种形式是,投保人设立信任,而且认为本身购置保险,将保险合同的受益人设定为所设立的信任。

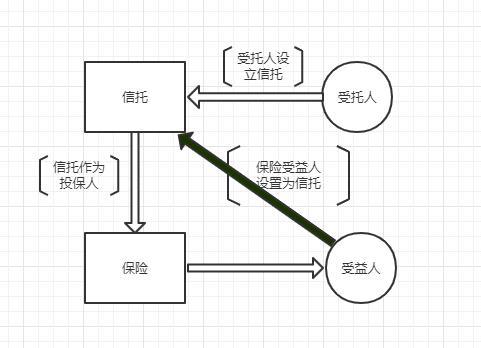

第二种形式即,委托人设立信任,信任公司同时做为投保人和保单受益人,委托人做为保单被保险人。信任公司代受托人交保费并办理保单,当委托人(即保单被保险人)离世后,信任公司为委托人办理理赔金。

在第二种形式下,委托人提早将一部门财富拆入信任,产生债务隔离的效果。若委托人日后呈现债务风险,已经拆入信任的资产不会被用于偿债(前提是信任设立合法,没有歹意躲债的现象),制止了因资产用于偿债而招致的保费断缴。

此外,按照保险品种的差别,保险金信任还能够分为身死保险金信任、保存金信任等。

身死保险金信任即在被保险人身死后,保险金进入信任账户。而保存金信任即被保险人保存时,保存金和保险分红便进入信任账户,信任公司停止同一的办理和操做。

保险金信任的优势

具有财产杠杆效应

所谓杠杆,即以小博大。

传统家族信任虽能实现分批传承、限造后代挥霍等功用,但却缺乏杠杆效应。

而寿险等保险自带杠杆效应,许多保险的回报与投入比可达几十倍,那是信任投资收益所无法相比的。

若被保险人不幸身死,能留给后代的,不只是他生前勤奋斗争所赚到的钱,还有一笔大额的保险补偿金。

门槛比信任低

家族信任虽好,但动辄万万的设立门槛却让许多人望而却步。

而保险金信任因为具有杠杆感化,少量保费能撬动较多的保额。

客户只需要投入相对较低的保费,就可将巨额保额设立信任,因而门槛比传统家族信任低良多,愈加亲民。

躲避遗产继承繁琐手续

笔者在以前文章中曾屡次提到,遗产继承的手续非常繁琐。无论是法定继承和是遗嘱继承,若是后代想把财富转移到本身名下,都需要打点继承权公证。

拿着遗嘱去房产交易中心去过户房子、拿着遗嘱去证券公司继承股票都是不成行的,他们只认继承权公证书。

而继承权公证的打点,则非常容易出岔子。

继承权公证需要所有继承人参加,并且不克不及有一个继承人对遗产朋分有异议。若是有后代对遗产分配计划不满,则完全能够回绝签字,而且提告状讼。一旦提告状讼,即是长达两三年的拉锯战。不只危险亲人豪情,且劳心酸财。更严峻的是,若遗产在诉讼过程中凡是会被冻结,若遗产中包罗股票等颠簸性较大的资产,不免会面对较大的财富缩水风险。

而运用保险金信任,则可有效躲避遗产继承的繁琐手续。

《保险法》第四十二条第一款规定:“被保险人灭亡后,有下列情形之一的,保险金做为被保险人的遗产,由保险人按照《继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明白的;……”。

根据我法律王法公法律,明白指定受益人的保险赔款,不会被认定为被保险人的遗产。既然并不是被保险人的遗产,则无需停止遗产继承相关的继承权公证手续。

在保险金信任的架构下,保险公司间接将理赔款交给信任专户即可,无需停止任何继承权公证。

此外,笔者还想趁便提一下保险受益人指定的重要性。因为保险金信任架构要求保险受益人设为信任专户,因而不会呈现未指定受益人的情况。因而我们平常在购置保险时,绝对不克不及忽略指定受益人。

若受益人未指定,则保险赔款会被视为被保险人的遗产,不只要颠末复杂的公证手续才气继承,还会被用于了偿被保险人生前债务。关于受益人指定的更多常识,感兴趣的读者可在文章底部留言催更。

能比保险更合理地规划财产传承

保险传承,固然具有杠杆效应,但财产传承规划的感化却较弱。

受益人拿到一大笔保险补偿金后,能否把握那巨额金钱?受益人会不会肆意挥霍,或是做不合理的投资?

细思恐极。

而保险金信任便能将保险的杠杆感化和信任的传承规划感化完美连系。

因为保险补偿金是间接交给信任专户,其实不经手继承人,财产传承也只能按照信任合同停止,则被继承人生前可根据本身意志为财产继承设置各类前提。

通过信任灵敏的条目设想,婚姻鼓励、生育鼓励、轮回投保、赏罚性约束等目标均可实现。

此外,保险金信任架构搭建完毕后,也可将客户其他保单纳入架构内停止整体规划。

结语

保险传承有杠杆效应,除生前为后代缔造的财富外,还能为后代留下一笔保险补偿金。但保险传承难以分批传承,也难以标准子女日后对财富的利用。

信任传承能有效地对子女利用财富停止限造,但却没有杠杆效应。

而保险金信任却集合了保险传承和信任传承的长处。

做为重要的金融立异东西,保险金信任固然仍面对承受度不高、配套行业监管不完美等问题,却正在被越来越多的高净值人士所承受。

>相关《家族信托与保险金信托服务:一文读懂保险金信托》内容:

1、 安信信托自然人投资者兑付方案出炉

安信信托兑付方案迎来新进展。12月24日,安信信托在其官方微信号发布《关于上海维安投资管理有限公司受让安信信托自然人投资者信托受益权的通知》(下称《通知》),称上海维安投资管理有限公司(下称“维安公司”)将依照打破刚兑的政策导向,兼顾公平,...【继续阅读】

2、 信托风险劣变启示录:推本金打折受偿方案,安信信托为重组“扫”障碍

理财鱼小提示:信托风险劣变启示录:推本金打折受偿方案,安信信托为重组“扫”障碍 在资产重组的重要关口,安信信托公布了针对个人投资者的受让方案,“接盘方”上海维安投资管理有限公司(以下简称“维安公司”)将受让个人投资者信托受益权,并按照不同本金分...【继续阅读】

3、 华宝信托转让康成投资2.1973%股权,大润发接盘

理财鱼小提示:华宝信托转让康成投资2.1973%股权,大润发接盘 乐居财经 孙肃博 12月26日,华宝信托有限责任公司转让康成投资(中国)有限公司2.1973%股权,大润发控股有限公司接盘。 据乐居财经查阅,转让前,康成投资(中国)有限公司由大润发控股有限公司持股9...【继续阅读】