力高健康生活IPO:康养业务无业绩体现,独立性存疑、黄若虹兄弟合计持股68.55%

理财鱼小提示:力高健康生活IPO:康养业务无业绩体现,独立性存疑、黄若虹兄弟合计持股68.55%

出品|搜狐财经

作者|吴亚

6月9日晚间,力高集团(HK:01622)公告,公司建议分拆力高健康生活有限公司(简称“力高健康生活”)的股份,并将其股份于联交所主板独立上市。同日晚间,据港交所披露,力高健康生活首次提交招股书。

招股书显示,过去三年间,力高健康生活的营收和净利润复合年增长率40.6%、99.1%。不过,力高健康生活的营收规模较小,仅为2020年港股上市的40家物企营收均值的7.6%。

与传统物企不同,力高健康生活不仅期望成为客户的生活管家,还想成为客户的健康管家,由此其还开展康养业务。目前,力高健康生活有两间怡邻健康中心诊所在营,并计划在2023年前开设逾21间康养中心。

但与众多房地产开发商所分拆出来的物业板块一样,力高健康生活作为力高集团关联物业企业,也难以摆脱母公司依赖症,后者连续三年为力高健康生活贡献超9成物管收入。

截止最后实际可行日期,力高健康生活由力高集团董事长黄若虹、黄若青,透过家族信托和旗下公司合集持股68.55%。黄氏兄弟于1992年创办力高集团,2020年力高集团实现销售额409.7亿元。

康养新业务前期投入大、可能无法实现盈利目标

力高健康生活目前的业务线还是“老三样”,正如公司名称所显示,其业务板块分为以优居美家为品牌的传统物业管理,和以怡邻健康为品牌的康养业务两大部分。

不过,招股书显示,力高健康生活的康养业务划分到社区增值服务部分,主要以怡邻健康中心为载体,提供社区康养服务,涵盖了社区医疗、长者照护等内容。

体现在营收方面,力高健康生活的总营收由2018年的1.24亿元,增长至2.22亿元,复合年增长率为40.6%。虽然增速较为亮眼,但放眼行业来看,这一规模并不大。

据中指研究院数据,2020年,港股上市的40家物企营业收入合计达1222亿元,首次突破千亿大关,同比增长39.8%;营业收入均值30.6亿元,较上年增加8.7亿元。以此计算,2020年力高健康生活2.22亿元的总营收,仅为同期港股上市的40家物企营收均值的7.25%。

体现在各业务线的收益上,传统的物业管理服务是力高健康生活的第一大收入,社区增值服务目前占比最小,但毛利率最高。

2020年,力高健康生活服务总营收2.22亿元,毛利为7680万元。其中,物业管理服务毛利3821万元,毛利率28.1%;非业主增值服务毛利2734万元,毛利率44.7%;社区增值服务毛利1125万元,毛利率46%。

过去三年间,力高健康生活服务整体毛利率由21%,提升至34.7%。其中,2020年34.7%的表现高于2020年在港物业上市公司毛利率均值6.1个百分点。

社区增值服务收入中,还未体现出康养服务的重要性。而是公用区域管理服务收入占该业务板块总收益的86.3%,其余几大收入来源则是停车场销售代理服务、拎包入住服务等。

值得注意的是,对于康养新业务,力高健康生活目前仅有两间怡邻健康中心诊所在营。

“发展新诊所,尤其是于新市场中,可能需要大量时间、资源及资金,且可能无法实现盈利目标。”力高健康生活在招股书中称,无法保证公司于社区医疗服务的投资可及时收回;或根本无法收回;或该等产品的回报率可与其他业务活动相提并论。

2020年在管面积1350万平方米

作为力高集团关联物业企业,力高健康生活对母公司存在依赖,而力高集团所提供的物业毛利率也普遍高于第三方开发的物业。

过去三年,力高集团为力高健康生活贡献的物业管理收入均在90%以上,对应的收入由7993.7万元增至1.23亿元;同期,力高健康生活来自力高集团作为客户的非业主增值服务收入贡献比,也连续三年保持在80%以上。

来自独立第三方所开发物业的物业费通常也偏低,2020年只有1.2元/平方米,而同期力高集团物业收取的物业费为1.7元/平方米。

不过,力高健康生活并未放弃外拓之路。去年12月,其收购了芜湖森林,新增了25个在管总建筑面积约450万平方米的项目。

截至2020年末,力高健康生活在管项目总计86个,在管总建筑面积1350万平方米;已订约管理117个项目,合同总建筑面积为2010万平方米。其中,力高集团及其联系人开发的物业占在管面积的91.4%。

中指研究院数据显示,截至2020年底,40家在港上市物企在管面积均值约1.09亿平方米,同比增长近46%;合约面积均值1.80亿平方米,同比增长约28.6%。换言之,力高健康生活的在管面积仅为2020年40家在港上市物企均值的12.38%

主要财务比率指标方面,2020年,股本回报率降至三年新低36.7%、总资产回报率降至12.2%、流动比率降至1.2倍、资本负债比率高达380%。

对于资本负债比率,力高健康生活称,主要系2020年公司借款460万元,用于医疗设备购买。

黄氏兄弟实控,25岁“房二代”任执行董事

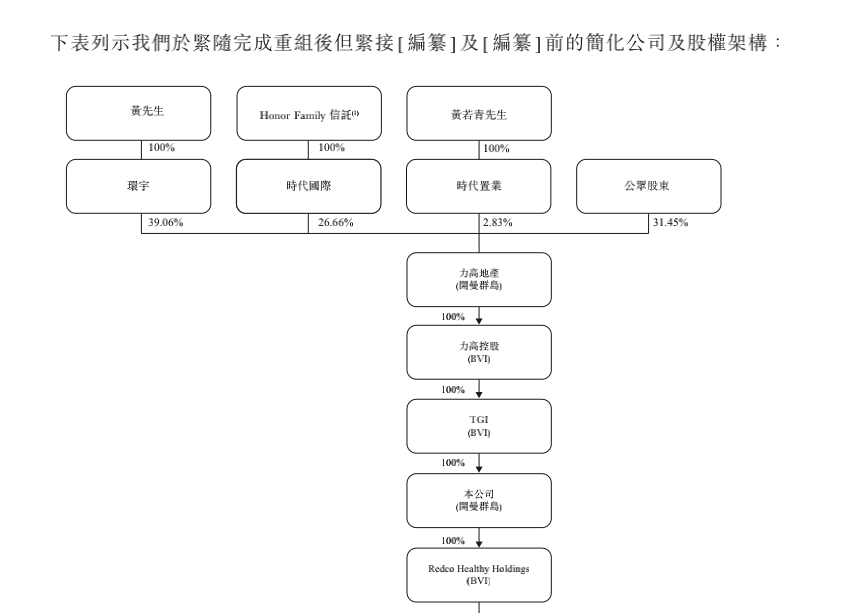

力高健康生活的历史最早可以追溯到2008年,彼时的运营实体为UG Management。

重组前,UG Management由力高集团间接持股100%持股。而力高集团的大股东为环宇,持股39.06%;另有时代国际持股26.66%,公众股东持股34.28%。

其中,环宇由力高集团董事长黄若虹全资拥有;时代国际则由Honour Family 全资拥有,系以黄若青(黄若虹弟弟)及其家庭成员为受益人的全权信托。

上市重组后,力高健康生活经过一轮架构调整后,新增一股东为时代置业,持股比列为2.83%,而该公司由黄若青全资拥有。至此,黄若虹兄弟对力高健康生活的间接持股比例由原来的65.72%,进一步提高至68.55%;另有31.45%为公众持股。

不过,黄若虹本人并未出现在力高健康生活的董高监名单中,而是由弟弟黄若青挑起大梁。招股书显示,现年52岁的黄若青任力高健康生活的非执行董事兼董事会主席,负责整体业务指引和相关战略制定等。

黄若青的女儿,现年25岁的黄燕琪任力高健康生活的执行董事,负责品牌管理及制定和实施业务策略;黄若青的侄女,现年29岁的黄燕雯同为执行董事,负责运营管理。

力高健康生活在招股书中并未对此次IPO募资用途比例进行披露,具体用途则包括用于寻求选择性战略投资及收购机会;升级公司的资讯科技基础设施及提升智慧社区管理;用于扩充公司作为健康管家的社区康养服务等。

相比力高健康生活,力高集团在行业的知名度高一些。作为一家典型的“兄弟”公司,力高集团于1992年由黄若虹、黄若青两兄弟在泉州创办。四年后,力高集团在泉州第一个房地产项目“瑞士花园”落地。

此后,以福建为大本营,力高集团业务不断扩充。2012年,力高总部从香港搬迁至深圳,布局珠三角地区。仅两年后,力高集团便成功登陆港交所。

目前,黄若虹担任力高集团董事长、董事会主席、执行董事,黄若青则担任荣誉主席、执行董事兼总裁。

上市之后,力高集团营业收入由2014年的35.03亿元增至2020年的124.52亿元,归母净利润由3.47亿增至12.96亿元,复合年增长率19.86%、20.71%。

不过,时至今日力高集团的最高销售额也仅为2020年的407.9亿元,与动辄千亿规模的房企相比,仍有较大差距。

截止2020年末,力高集团净负债率为48.7%,非受限现金短债比为1.44;但剔除预收款后的资产负债率为78.1%,未达标“三道红线”监管要求。

值得注意的是,企业预警通显示,力高集团目前存续5笔美元债,合计金额12.21亿元,利率为8%-13%之间。其中,利率高达13%的USD于去年5月发行,发行规模为1.5亿元,2023年5月到期。

>相关《 力高健康生活IPO:康养业务无业绩体现,独立性存疑、黄若虹兄弟合计持股68.55%》内容:

1、 破界・更新 | 保利发展:推动高质量发展,助力高品质生活

理财鱼小提示:破界・更新 | 保利发展:推动高质量发展,助力高品质生活 【编者按】2021年以来,在三道红线、两集中政策下,行业发展环境发生诸多变化。从“房贷收紧”到“放款时间提速”,从“融资缩水”到“债务逾期增多”,从“销售下滑”到“以价换量”,诸...【继续阅读】

2、 纳思达50亿定增落地,老板曾是格力高管,中欧和睿远等基金参投

12月19日晚间,打印机芯片龙头纳思达约50亿元定增落地,共有18个发行对象。12月20日,纳思达小幅上涨,收盘涨幅为0.24%,每股46.1元。 18个发行对象不乏明星机构与券商,其中中欧基金获配近7亿元,睿远基金获配5.94亿元,中信建投获配金额为4.5亿元,国泰...【继续阅读】

3、 力高集团品牌焕新力致健康生活家 开创“漾(YOUNG)社区”

12月15日,力高新东方健康建筑3.0暨力致 健康生活 家品牌焕新发布会在深圳盛大举行。力高集团执行董事、总裁黄若青,力高集团执行董事、力高健康生活集团总裁唐承勇,中国城市经济专家委员会副主任、国家高端智库研究员宋丁以及现场近200名媒体、嘉宾共聚...【继续阅读】