��������Ͷ�ʱ��տƼ����������г�Ҫ��ģʽҪ�£���ҪӲ��

������С��ʾ����������Ͷ�ʱ��տƼ����������г�Ҫ��ģʽҪ�£���ҪӲ��

8��10�գ��������Ŵ�ʼ�˼���ϯִ�й�������������2021�����һ�Ƽ���4-6�£��ĺϲ��Ʊ�������һϯ���������г�����Ȼ���������ʾ���й���ܷ����Ӱ���ø�������֮ǰ���������Ž���ʼ�����Դ��ڻ�Ͷ�ʣ����������й�������ҵ��Ͷ�ʣ����µļ�ܹ���ʼʵʩ֮��1-2������̬�����������ڴ�֮ǰ������ȴ��۲�һ��ʱ�䡣��

��Ϊ����Ͱ͡��εγ��еȹ��ڳ����ͻ�������˾����ҪͶ���ˣ�������Ͷ�ʽ�һֱ���ľ߷����Ĵ��ڣ������������ı�̬���ɸ�����һ���г�����һ����ˮ��

����8��11�������������й��ӹ�˾�����й��ʱ���SBCVC�����������ƣ���ע���ص�ý�屨���������ձ������������й���Ͷ�ʲ��Բ�����������һ����������������й�Ͷ������ĸ߿Ƽ����߳ɳ�����ҵ��

����

�������ų�����1981�꣬��Ϊһ����Ҫ������IT������͵��Ų�ҵͶ�ʵĹ�˾��������ȫ��Ͷ�ʹ��Ĺ�˾�ѳ���600�ң���ȫ����Ҫ��300��� IT ��˾ӵ�ж����ɷݡ��ڹ�����Ͷ���˰���Ͱ͡��Ա��������ڴ�ý��������ݡ�����������ҵ��

��ȥǰ����Щ��Ҷ�������Ĵ���ҵ����ʵ������ȫ����ҵ���ر����ڱ��տƼ����������ϣ�Ҳ�Ƕ���ƵƵ���������Ǿ�������һ�������ڱ��տƼ������ϵ�һЩͶ�ʰ�����

5.22����Ԫ����ڰ������������볡

�������ڰ�һֱ�ľ�ԨԴ����2017���ڰ���ʽIPOǰϦ�����������Է��м۹������ҵ��5%��Ȩ��ÿ�ɼ۸���53.7��Ԫ��59.7��Ԫ֮�䣬��Լ7200��ɹɷݣ���Ϊ�ڰ��ĵ��ߴ�ɶ���������ݸü۸�Χ���м��56.7��Ԫ���㣬����ζ���������ŵĹɷݼ�ֵԼΪ40.8�ڸ�Ԫ����5.22����Ԫ��

�ڰ�����ʱ�����ֹ���

��������һ���·���ֱ�������Ը�������ƻ�����1����Ԫ��Ͷ�������ڰ����߹��ʷ�֧�ĺ��ʹ�˾���������µ�Ը�������к�����ҵ51%�Ĺɷݣ�ּ�ڽ������ļ������۸���̫�����Ľ��ں�ҽ����ҵ���ڰ������к��ʹ�˾49%�Ĺɷݣ���ʼ�ʱ�Ϊ2����Ԫ��

���ǰ������ڰ��ɼ۵ļ��β������������μ���ڰ���Ʊ��������¶����Ϣ������2020��ף����ڰ����ߵ�ǰ�ߴ�ɶ��У���������ӰҲ�Ѿ���ʧ��

2020����ڰ�ǰ�ߴ�ɶ�

�����ڰ����������ܷ����ı��ѹ��棬��˾��2021��1��1����2021��7��31������õ�ԭ���ձ��������ܶ�ԼΪ�����126.07��Ԫ��ͬ������54.76%������ͬ������ԶԶ��Ӯ��ͳ����

���ڰ�ҵ��չ�ĺ����������ͨ�����������õ�����ı������룬��һ�������ڹ�����������Ҳ�����ᵽ��Ŀǰ�ڰ����״Ӷ���Ƶƽ̨���л��������������APP��С�������ת���Ĵ��Գ�Ч�������ڰ�2020�Ʊ���������������ƽ̨���ܱ��Ѵﵽ�����21.627��Ԫ��ͬ����Լ94.6%�����ڰ��ܱ��ѵĹ���ռ��������13%�������������2019���Ϊ8%��ͬʱ����ƽ̨�Խ�����̬���ܱ���ռ��Ҳ��Ӧ������Լ32%��2019��Ϊ23%��

δ���ڰ��Ĺɼ��ܷ��ػ����ƣ���ؼ��ĵ�����ڱ��ѵijɳ����Լ�����ƽ̨�Ļ��ת�������ܷ��һ���������������⾿���Ƕ��Ǵ�������ʱ������𰸡�

������ͶLemonade C�����ʣ�

�������衰֤���Լ���

2020�����еı��տƼ����У�Lemonade������������Ŀ�Ĺ�˾֮һ�����к�Ĺɼ�������ﵽÿ��188��Ԫ����Ӧ��ֵ����110����Ԫ������Lemonade�Ĺɼ۵���ÿ�ɽ�73��Ԫ����Ӧ��ֵԼ45����Ԫ���ۺ������Լ290��Ԫ��

����2017��12�£�����������ͶLemonade��˾1.2����Ԫ��C�����ʺ�3����Ԫ��D�����ʣ���LemonadeҲ��ȥ��7����ʽӭ����IPO����Lemonade�Ĺɼ����������������Ͷ�ʻر����Ѿ�������100%��

Lemonade��Ҫ�������ṩ���͡�����������Ͷ������ղ�Ʒ���ڵ¹��������ͷ����ṩ�����ղ�Ʒ������AI����Ӧ�úͶ��ص���ҵģʽΪ��Ҫ�ص㡣

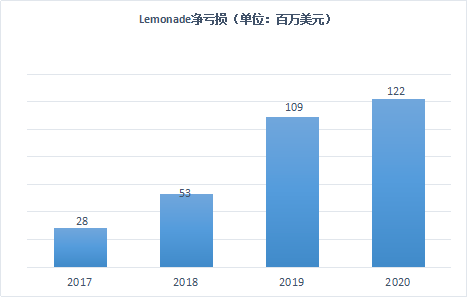

Lemonade��2017����2020�����ܱ��ѷֱ�Ϊ900����Ԫ��4700����Ԫ��1.16����Ԫ�Լ�2.14����Ԫ�������ʷֱ�Ϊ422%��147%�Լ�84%�������ٶ�һֱ�ڷŻ�����һ��ij�̶ֳ���Ҳ�������⣬ǰ�ڱ��ѻ������٣�����������Խϴ��ں��ڣ������걣�ѻ����IJ������������������ַŻ������ơ�

���������ϲ����ɱ����ӣ����Lemonade�ľ�����Ҳ���������ӣ�2017��2020�꣬�ù�˾�ľ�����ֱ�Ϊ2800����Ԫ��5300����Ԫ��1.09����Ԫ��1.22����Ԫ����������

Lemonade2017-2020��ҵ��ͼ

��������Lemonade���������²Ʊ���������ʾ��˾2021�����б�������ĸ��˾��ͨ�ɹɶ�������Ϊ-1.05����Ԫ��ͬ���½�81.91%��Ӫҵ����Ϊ5170.00����Ԫ��ͬ���µ�7.84%��

Lemonadeϣ��ͨ����������������λ���ͱ��������Ĺ��ɣ��ṩ��ͬ���͵��²�Ʒ�������û���������ε�������ھ������û��������ڵļ�ֵ��

���������չ�˾һ����Lemonade����Ҫ����Ҳ���ڻ�ͳɱ����ù�˾2020��Ļ�ͷ���Ϊ8040����Ԫ��Լռ��֧��������֮һ�������2019�꣬��һ�����½���8%���ң��������ر��ı䶯��

�����ڿͻ��������棬2020�깫˾�û�����ԼΪ100������2019��ԼΪ64������2018��Ϊ31������2020����û�������Ϊ55.6%��2019����û�������Ϊ108.2%��2020����û������ʽ�Ϊ2019���һ�롣��Ӧ����ͷ��÷��棬���¿���Ϊ2020�굥���û��Ļ�ͷ���Ϊ2019���������

Lemonade�ܷ��ø���Ͷ���˵��Ͽɣ����Ƴɱ���ʵ��ӯ��������Ҫ��

�������г�����������Ѷ��ײ����PolicyBazaar

2018��06��26��ǰ��ӡ�Ƚ��ڹ�˾ PolicyBazaar �ɹ����F��-����ǰ���ʣ����������ܼƻ���ʽ�2����Ԫ��Ͷ�ʷ��ֱ���������Ը��������Ͷ����Info Edge��

������ɺ�PolicyBazaar�Ĺ�˾��ֵ��ֵ���Ϊ65������ҡ��˺�2019��5�£�PolicyBazaar �ɹ����ս��Ͷ�����ʣ����������ܼƻ���ʽ�1.52����Ԫ��Ͷ�ʷ�����������Diphda Internet Services��True North��

���ݹ��棬Policybazaar�������״ι�������(IPO)��ļ�ʽ����ܸߴ�601.8��¬��(��8.09����Ԫ)������IPO�Ĺ�ģ�������������Ͷ��Ҳ���ջ��ķᡣ

��Ϊ��������Ͷ�ʵĹ�˾��Policybazaar�����������

���ȣ�Policybazaar������һ���ֽμ���û�бʵľ��г���ӡ����Ϊһ���˿ڴ���������ߵ������£�������������ҵӭ���˷��ٵķ�չ��

>��ء� ��������Ͷ�ʱ��տƼ����������г�Ҫ��ģʽҪ�£���ҪӲ�������ݣ�

1�� ����������Ȼ��Ͷ���߶Ҹ�������¯

�������жҸ�����ӭ���½�չ��12��24�գ�������������ٷ��źŷ����������Ϻ�ά��Ͷ�ʹ�������˾���ð���������Ȼ��Ͷ������������Ȩ��֪ͨ�����³ơ�֪ͨ���������Ϻ�ά��Ͷ�ʹ�������˾���³ơ�ά����˾���������մ��Ƹնҵ����ߵ���˹�ƽ��...�������Ķ���

2�� ����Ÿ�����ȶԻ���2022��A�ɻ�ʡ�N�������� Ͷ�ʻ�����ӷ�ɢ

������С��ʾ������Ÿ�����ȶԻ���2022��A�ɻ�ʡ�N�������� Ͷ�ʻ�����ӷ�ɢ 2021�꣬��Ȼ����ָ������һ�㣬����������֣�������ȴ�dz�������ţ��Ҳ������ͬʱҲ�кܶ��鱻��Ե���ˡ����ֽṹ�����飬��һ�仰�ܽ���ǣ�����˹�Ʊ����ţ�У���...�������Ķ���

3�� ϴ�̽�����Ͷ����Ӧ��ע��ʲô

ϴ��Ϊ�������ϴ�̶������Գ�����ׯ���κ�һ�������ڣ�����Ŀ������Ϊ�������г�����ĸ������룬̧���г�����ֲֳɱ�������������С�����ҷ���һЩ��������ϴ�̽�����Ͷ����Ӧ��ע��ĵ㣬������ѧϰ��ϣ�����ﵽ�㡣 ����ϴ�̽�����Ͷ����Ӧ...�������Ķ���