IPO观察|湖山电器冲击深主板:军队业务占比高,但或将面临“3年禁令”

理财鱼小提示:IPO观察|湖山电器冲击深主板:军队业务占比高,但或将面临“3年禁令”

红星资本局注意到,2022年年初,四川湖山电器股份有限公司(以下简称“湖山电器”)更新了招股书。

湖山电器是一家国资背景的高新技术企业,本次IPO拟登陆深交所主板,拟发行新股不超过6000万股,占发行后总股本的比例不低于25.00%,拟募资4.06亿元,保荐机构为华西证券。

近年来,公司业绩平稳增长,但红星资本局梳理其招股书发现,在军队采购业务占比较重的前提下,湖山电器却因为内控问题,导致公司面临禁止参加军队采购活动的风险。

曾瞄准创业板

预计2021年营收、净利同比下滑

湖山电器主要从事专业音响设备的研发、生产、销售及服务,产品主要为数字扩声系统、数字广播系统、数字会议系统、文化装备等音视频成套设备。

公司设立时,控股股东为四川九洲(000801.SZ),经过多次股权变更,目前公司控股股东为九洲投资控股集团有限公司(以下简称“九洲集团”)。绵阳市国资委持有九洲集团90.00%股权,为公司实际控制人。

在2021年四川企业技术创新发展大会上,九洲集团与湖山电器均入选四川企业技术创新发展能力100强企业。

20202年9月,四川证监局曾公布湖山电器上市辅导备案情况,当时公布拟上市板块为创业板。但最终,湖山电器向深主板发起冲击。

招股书数据显示,2018-2020年及2021年上半年(报告期),公司营业收入分别为3.93亿元,4.30亿元、5.71亿元、1.88亿元;归母净利润分别为3724.65万元、4584.68万元、8753万元、2971.91万元。

经营性现金流净额存在波动,分别为5160.34万元、5446.13万元、1.29亿元、-4315.17亿元。湖山电器解释称,2021年1-6月现金流量为负,一方面受公司产品销售的季节性影响,上半年经营性现金流入较低;另一方面由于上半年生产备货以及支付2020年度计提的员工奖金导致金经营性现金出较高。

此外,报告期内公司综合毛利率分别为35.58%、42.16%、41.74%、43.99%,呈上升趋势且高于行业均值。

但公司未经审计财务数据显示,2021年1-9月,湖山电器实现营收3.32亿元,同比增长5.42%;实现归母净利润4973.42万元同比下降13.27%;实现扣非归母净利润4454.52万元,同比下滑6.17%。

公司预计2021年营收为4.8-5亿元,同比下滑12.36%-15.87%;归母净利润7000-7500万元,同比12.73%-18.55%;扣非归母净利润6500-7000万元,同比下滑7.77%-14.35%。

军队采购业务占比较高

或面临3年内禁止参加军队采购活动风险

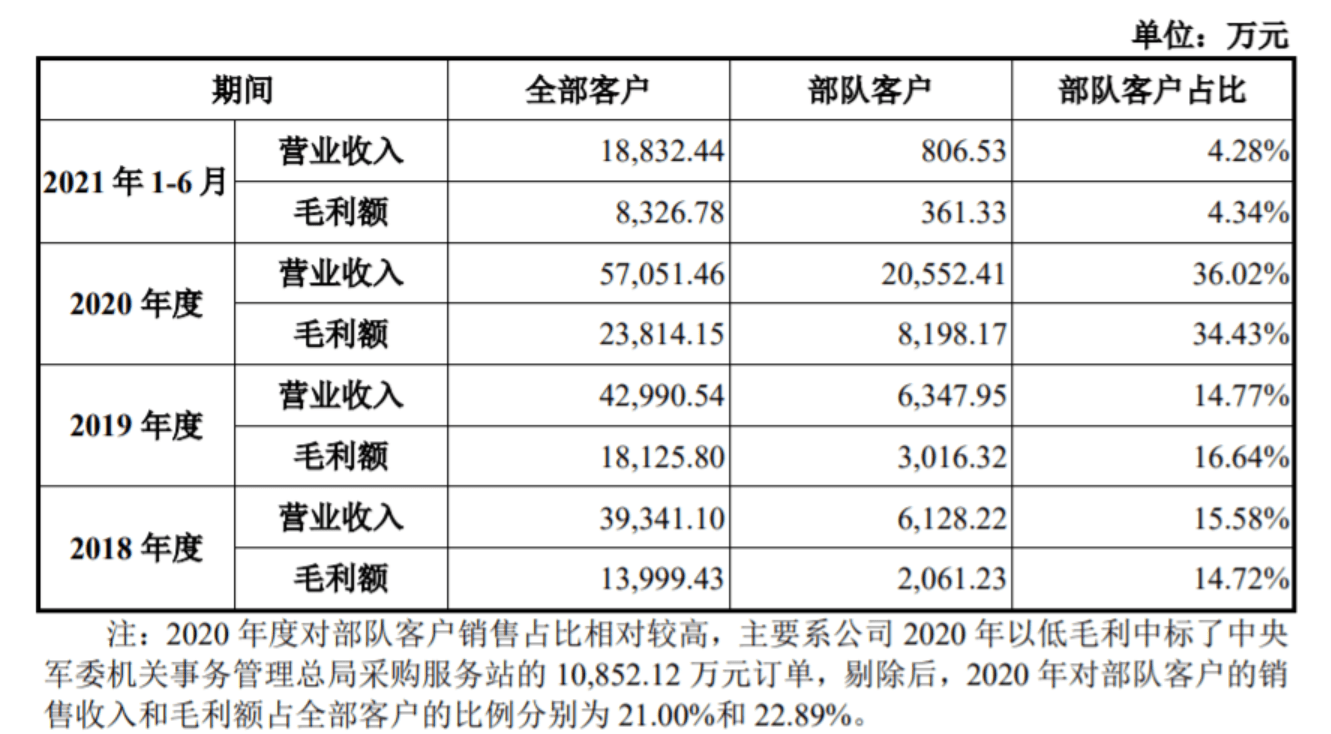

值得注意的是,湖山电器军队采购业务占比较高。报告期内,部队客户一直名列公司前五大客户名单,湖山电器对部队客户的销售收入占当期营收的比例分别为15.58%、14.77%、36.02%和4.28%,毛利占比分别为14.72%、16.64%、34.43%、4.34%。

但在2020年12月,湖山电器技术人员张某因对公司不满,私自违反公司管理规定,在投标中篡改调低第三方出具检测报告中的产品技术参数,意图使公司不能中标。

2021年7月,联勤保障部队战勤部采购计划处据此认为湖山电器在投标中,存在“投标文件提供虚假材料”的违规情形,禁止发行人3年内参加军队采购活动。

鉴于上述行为并非公司指使,湖山电器已向中央军委后勤保障部采购服务中心提出复议申请,申请撤销上述决定,但截至目前尚未有最终结果。

如果湖山电器后续复议申请未能通过,3年内将不能参与军队采购活动,在完成已签订不含税6221.03万元的正式采购合同后,且无法通过开拓新客户等措施抵消部队客户订单份额损失的不利影响,将会导致公司2021年度营业收入较2020年度减少1.43亿元,进而导致公司文化装备产品销售收入占比下降、行业地位有所下滑、经营环境及业绩有所恶化的风险。

此外,湖山电器税收优惠及政府补助金额也占有一定比例。

报告期内,公司减按15%的税率缴纳企业所得税,该低税率将持续至2022年。公司享有企业所得税和增值税优惠合计金额分别为546.96万元、609.02万元、1467.52万元、888.49万元,占当期净利润的比例分别为14.71%、13.03%、16.77%和29.90%。

公司其他收益中,其他政府补助金额分别为318.06万元、384.34万元、1145.96万元、325万元,占当期净利润的比例分别为8.55%、8.23%、13.09%、10.94%。

如果税收政策变化,税率调整,将对公司以后年度利润水平产生不利影响。

关键技术依靠国外

研发费用率低于同行

作为一家高新技术公司,湖山电器在招股书中指出,电子音响行业基础关键共性技术仍然主要依靠国外,特别是杜比、DTS等音频编解码技术以及蓝牙、Wi-Fi等无线数据传输技术。公司注重自主创新和研发投入,力争实现核心技术研发与突破,但因国内高端专业音响人才匮乏,可能出现研发失败或周期过长的风险。

然而数据显示,湖山电器研发投入并不出众,2020年及2021年上半年,公司研发费用率均低于同行业可比公司均值。

与此同时,湖山电器销售费用率却高出行业均值数倍。报告期内,湖山电器销售费用率分别为10.95%、14.62%、12.55%、14.28%;同期行业均值分别为6.10%、5.27%、4.21%、4.3%。

湖山电器指出,公司销售费用率高于同行业可比上市公司平均值,主要原因为公司主营专业音响设备,需要为客户提供全方位售前方案设计,售中产品安装指导,售后产品质量保证等服务,因此公司销售人员占总员工的比例显著高于同行业可比上市公司,且在全国各地设立21家销售分公司,导致公司销售费用率略高于惠威科技、漫步者;而佳禾智能、国光电器主要采用EM/ODM销售,销售规模较大,销售费用率较低。

红星新闻记者 俞瑶 陶玥阳

>相关《 IPO观察|湖山电器冲击深主板:军队业务占比高,但或将面临“3年禁令”》内容:

1、 1月明星代言游戏投放观察:陈坤串联“唐门宇宙”,沈腾过招王者

春节之前的一个月,往往是长线运营游戏开展新春活动,从而加大力度宣传的时候,今年春节似乎也不例外。除了友谊时光的女性向游戏的《凌云诺》之外,1月份鲜有重磅新游上线,但厂商们的投放力度却丝毫不减。 2022年1月的投放市场,整体呈现出一个竞争较为激...【继续阅读】

2、 「西街观察」羽生挑战羽生,博洋战胜博洋

冬奥赛事高潮不断。2月10日,承包了几十个微博热搜,花样滑冰男单决赛戏剧张力十足:羽生结弦挑战4A虽“败”犹荣,金博洋低谷归来仍是少年,名将陈巍圆梦全满贯……甚至于,央视解说的点评金句,也能被网友点赞、评论+分享。 比赛只能有一个第一,以成绩论...【继续阅读】

3、 【e公司观察】远望谷式“谐音炒作”当休

理财鱼小提示:【e公司观察】远望谷式“谐音炒作”当休 当谷爱凌以1620度超高难度动作夺得自由式女子大跳台冠军时,A股名字里面带“谷”字的股票纷纷出现不同程度上涨,其中远望谷三日最高涨幅接近3成,今日盘间冲高回落,放量下跌。 虽然有部分市场声音拆解“谐...【继续阅读】