错失ARM后,英伟达下一个高速增长点是什么?

财报显示,第四财季英伟达收入为76.43亿美元,同比增长52.77%;净利润30.03亿元,同比增长106.11%。2022财年全年实现收入269.14亿元,同比增长61.40%;净利润97.52亿元,同比增长125.12%。

业绩增速可观,但毛利率却没有获得同等的增速。2022第四财季及整个财年,英伟达毛利(GAAP)率分别为65.4%、64.9%。第四财季的毛利率虽然有所提升,但略低于市场预期,此前分析师给出的预期为67.1%。

不过值得一提的是,2022第四财季及全财年的净利率分别为39.3%、36.2%,英伟达的净利率恢复到了2019财年水平。

英伟达净利率的大幅增长主要是因为期间费用率的下降。2022第四财季及全财年,研发费用率分别为19.18%、19.57%,2021财年同期分别为22.93%、23.53%;销售、一般和行政费用率分别为7.36%、8.05%,2021财年同期分别为10.05%、11.63%,均有所下降。

业绩一路高歌,但市场却反应平平。美国东部时间2月17日,英伟达收报245.07美元/股,跌7.56%,市值约6126.75亿美元,依然为英特尔市值(1937.05亿美元)的三倍。(相关阅读:市值四倍于英特尔,英伟达凭什么?)

此外,英伟达也给出了下一季度的预测:2023财年第一财季度,英伟达预计实现收入81.0亿元左右(±2%),预计实现GAAP和非GAAP毛利率预计分别为65.2%和67.0%。收购ARM失败将会造成13.6亿美元的损失,这将成为英伟达下一季度的一大运营费用。

“我们尽了最大的努力,但是阻碍太大了。”

ARM收购失败,让英伟达在接下来的人工智能竞争中失去一员“猛将”,该如何将这个“坑”填起来,其“GPU+CPU+DPU”的“三芯”战略如何实现?英伟达未来的新增长点又在哪里?

数据中心增长显著

英伟达的业务主要包括游戏、数据中心、专业可视化、汽车与机器人业务、OEM及其他,其中游戏业务仍然是英伟达的收入主力,不过数据中心业务继续保持高增长,收入规模和占比都在接近游戏业务。

从财报数据中看,游戏业务虽然依然是最大的收入来源,但占比却在降低,数据中心业务的收入占比大有超越游戏业务之势。2022财年各财季,英伟达的游戏业务收入占比分别为51.72%、50.16%、46.86%、45.92%,呈下降趋势;数据中心业务收入占比分别为38.42%、38.85%、42.78%、43.77%,逐渐接近游戏业务。

在财报后的电话会议中,黄仁勋表示,超大规模数据中心,公有云,企业核心云和企业边缘云都是数据中心业务增长的驱动因素。根据财报,超大规模客户对该业务的影响仍在。

2021年1月,Meta宣布建造AI超算AI Research SuperCluster(RSC),目标是最终运算速度达到每秒22亿亿次。RSC的配置是760套NVIDIADGX A100 AI系统,包含1520颗AMD 64核EPYC处理器以及6080颗NVIDIA A100 GPU。Meta表示预计未来会再追加1240套DGX A100系统。这将为英伟达的数据中心业务再添价值。

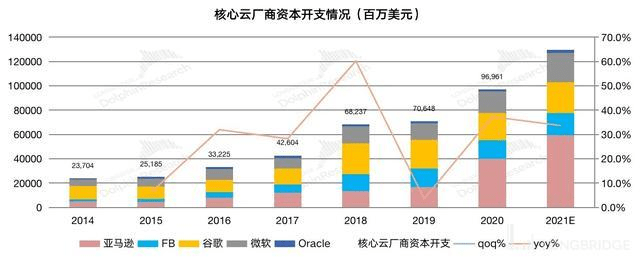

长桥海豚投研认为,数据中心业务的主要下游是全球各大厂商的云服务,参考全球核心云厂商的资本开支情况,来看待英伟达数据中心业务的增长来源。在疫情后,全球云厂商的资本开支有增无减,在2020和2021年的投入都有30%以上的增长。

来源/长桥海豚投研

英伟达CFO Colette Kress在第三季度财报电话会上就曾表示,数据中心业务增长主要是靠亚马逊AWS、微软Azure和谷歌云等超大规模客户GPU订单驱动。

在电话会议上,Colette Kress表示“数据中心方面,我们还是有供应链方面的限制,不过我们一直都在付诸努力。在未来,这方面的制约会逐渐变小。”

有报道称,英伟达目前未偿库存采购及预付款高达90亿美元,约合人民币570亿,同比增加了将近三倍,这些钱都是用于给GPU芯片扩产准备的。

不过,黄仁勋在财报会议上表示,供应限制将在2023财年逐季缓解,Colette Kress也曾在多个场合回应一卡难求,表示2022年(自然年)英伟达的供货问题将有所缓解。

花旗分析师Atif Malik表示,投资者关注重点将放在数据中心的增长、供应限制状态和游戏需求前景上,数据中心的增长趋势今年应该“保持稳定”。

收购ARM失败后,继续“三芯”战略

业绩增长一马平川,但英伟达却在进一步业务拓展时遇到了难题。

2月8日,英伟达持续了18个月的ARM收购案因无法解决监管问题而终止,ARM将在软银2022财年(截至2023年12个月)结束前启动IPO。

收购无法进行下去的阻力主要来自两方面,一是遭到了微软、谷歌、三星、亚马逊、特斯拉等各国科技巨头的反对,因为超95%的智能手机和平板电脑都采用了ARM架构;二是此收购案须经英国、中国、欧盟和美国各国监管部门同意,但各国监管部门均未对此事松口。

英伟达想要收购ARM的原因,无非是通过提高CPU+GPU的综合效能实现业务突破。尽管英伟达在GPU领域占据绝对优势,但在CPU领域,虽然其也在积极研发,近期还被曝出在以色列组建CPU团队,但和ARM的技术积累比还有所不足。

同时,ARM强大的CPU生态,也是英伟达拓展多元化的场景所需要的。凭借ARM广泛的客户群体,一旦收购完成,英伟达就能抓住人工智能在云计算、智能手机、个人电脑、自动驾驶汽车、机器人等多个方面的机会。

目前,英伟达有20年的ARM许可,但在收购失败后依然决定沿着ARM方向做开发,延续“三芯”战略。

在GTC 2021上,英伟达宣布将产品路线升级为“GPU+CPU+DPU”的“三芯”战略,通过CPU、GPU、DPU之间的协调计算,可以在数据中心和边缘计算都达到非常好的性能,而且能提供非常高的安全性。

GPU方面,英伟达已经是绝对的行业领导者。在上一财年收购Mellanox之后,不仅数据中心业务获得了较大的增量,在DPU方面,英伟达也获得了行业领先地位。只有在CPU方面,英伟达因收购ARM失败受到了重大影响,但当前仍然拥有相关授权。

来源/英伟达官网

与此同时,英伟达的老对手AMD收购赛思灵的进展却很顺利。在先后拿到美国和欧盟的批准后,1月27日,中国监管部门也以附加限制条件的形式批准了AMD的收购。

赛灵思的业务主要集中在FPGA芯片,由于FPGA新品可以允许开发者自己编程做成想要的效果,通过数字集成电路改变芯片内部逻辑单元结构,满足不同需求,被称作“万能芯片”。

据多方数据显示,赛思灵的FPGA芯片市占率都不低于50%。凭借赛思灵广泛的客户,AMD也可以将业务延伸至通信、嵌入式、国防航天等未曾涉及过的行业。

英伟达在消费级游戏显卡等直接竞争的领域,一直压AMD一头,但二者的业务也在不断重合竞争。

虽然当前英伟达与AMD在数据中心方面的差距在扩大,但赛思灵的ACA加速计算平台可以提高AMD数据中心业务里高性能CPU专业运算,提高AMD在高性能计算中心的技术竞争力。

此外,AMD、赛思灵、英伟达都在台积电流片,英伟达下一代GPU的Hopper、Ada Lovelace两大架构均基于台积电5nm工艺,AMD与赛思灵合并后将会在上游产能争取上获得更多话语权,从产能上提高竞争力。

>相关《 错失ARM后,英伟达下一个高速增长点是什么?》内容:

1、 芯片产业链重构大戏上演:英伟达和它的对手们

理财鱼小提示:芯片产业链重构大戏上演:英伟达和它的对手们 经济观察报记者 周应梅 北京报道 英伟达又刷新了此前记录。2月17日,英伟达(纳斯达克:NVDA)发布2022财年Q4财报和全年财报,财报显示,其单季收入和全年收入都创下新高。 英伟达2022财年Q4收入达 76...【继续阅读】

2、 英伟达净利润增长106%!显卡已成暴利

理财鱼小提示:英伟达净利润增长106%!显卡已成暴利 英伟达在2月17日公布了第四财季和全年财报,其中游戏、数据中心和专业视觉的季度和全年营收均创下记录。 笔者了解到,英伟达第四季度营收为76.43亿美元,与上年同期的50.03亿美元相比增长53%,与上一季度的71....【继续阅读】

3、 英伟达净利润增长106%!显卡已成暴利

理财鱼小提示:英伟达净利润增长106%!显卡已成暴利 英伟达在2月17日公布了第四财季和全年财报,其中游戏、数据中心和专业视觉的季度和全年营收均创下记录。 笔者了解到,英伟达第四季度营收为76.43亿美元,与上年同期的50.03亿美元相比增长53%,与上一季度的71....【继续阅读】