迪士尼:流媒体增长恢复荣光,更漂亮的是主题公园

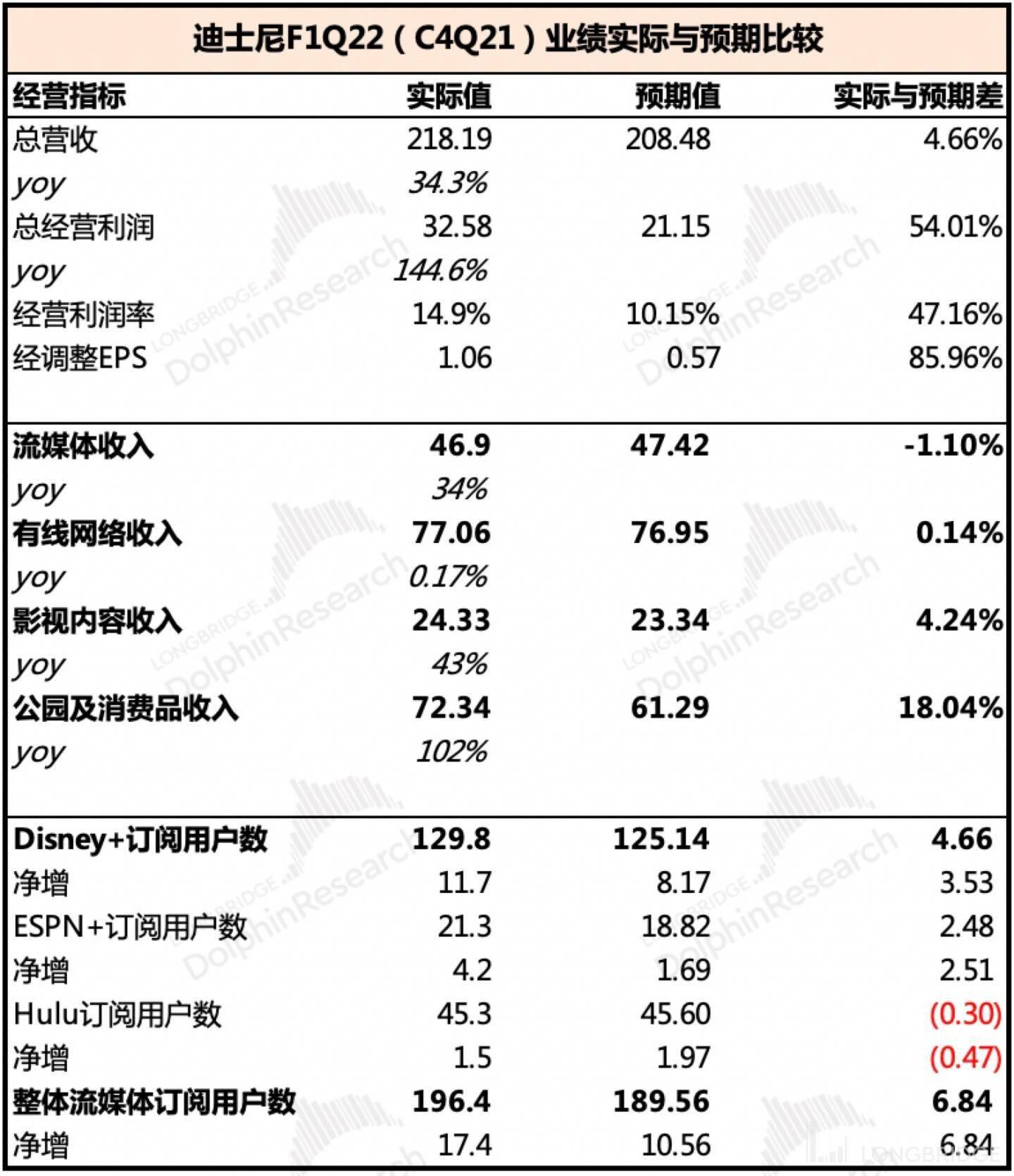

1)本季度实现总营收 218 亿美元,同比增长 34%,高于市场一致预期 208 亿,主要超预期在主题公园业务上,尽管去年末受 Omicron 疫情反复,但迪士尼乐园部分门票、酒店提价,同时推出了一些方便入园游玩的工具,叠加佛州迪士尼世界 50 周年庆典活动,显著提高了人均入园消费,从而推动主题公园收入实现超 100% 的同比增长。

2)关于利润水平,由于迪士尼业务繁多,管理层讨论业务时,倾向于看各业务经营利润情况。本季度整体经营利润为 32.58 亿美元,继续大增 144%,经营利润率 15%,环比提升近 7 个百分点。

拆分来看,主要系本季度公园业务逐步恢复,受 “提价 + 新产品服务推出” 推动,利润率大幅提升(从上年同期的-3.3% 提升至 34%)。

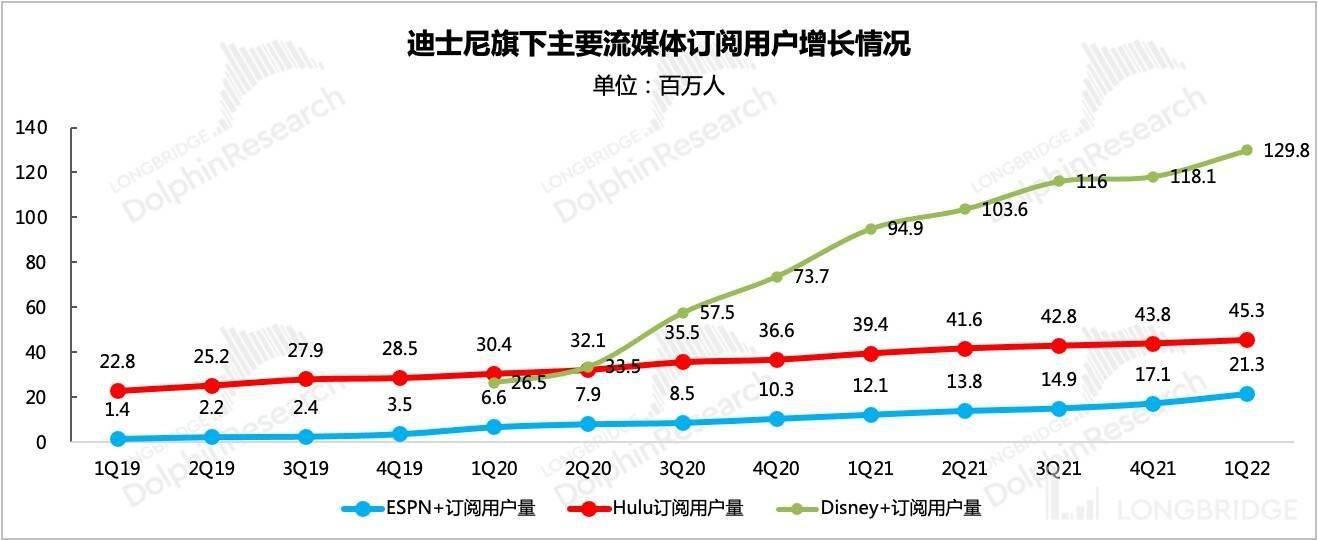

3)经营指标中,当下市场跟踪迪士尼,最关心的指标――流媒体用户增长情况,尤其是核心流媒体平台 Disney+ 的增长。随着在亚太多个地区的新发布以及 2021 印度板球联赛决赛的播出等,本季度 Disney+ 全球净增用户环比明显反弹,达到 1170 万人,超出市场一致预期的 820 万。整体流媒体平台整体增加订阅用户 1740 万人,总规模达 1.96 亿,一扫上季度阴霾,除了 Disney+,ESPN+ 的增长贡献也较大,而 Hulu 因为捆绑包提价,用户增长略有压制。

4)其他传统业务中,有线网络收入基本稳定,但考虑到流媒体的冲击,行业长期颓势不改。影视内容销售收入也明显恢复,同比增长 43%。本季度《蜘蛛侠 3》(与索尼合作推出)热度爆炸,影片质量上乘下叠加情怀提分,全球票房迅速跃至 2021 年榜首,截至 2 月 8 日,累计票房接近 18 亿美元。

长桥海君豚观点

海豚君继续延续上季财报点评、美股综述中的判断,若无大规模跳档,迪士尼的内容周期将于今年二三季度开启,随整体大盘调整许久的迪士尼,布局良机也将逐步凸显。

相比于奈飞,迪士尼的传统业务能够相对弱化内容周期带来的业绩波动影响,因此在全球长视频都不值得长情的逻辑下,迪士尼的投资风险相对较小,一旦股价与价值背离,就是一个不可多得的介入良机。

整体业绩与市场预期对比如下:

本文为海豚投研文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

本季财报具体解读

一、迪士尼主营业务架构

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有过详细介绍。这里呈现最新的业务架构情况,便于投资者阅读财报前初步了解。

1、迪士尼业务结构主要包含了四块,影视娱乐、有线电视、流媒体、主题公园及商品零售。

2、【主题公园及商品零售】多年发展已经较为成熟,第一 IP 储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

3、【影视娱乐】、【有线电视】、【流媒体】本质上就是在做迪士尼影片的制作发行,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

来源:迪士尼财报、长桥海豚投研绘制

二、收入端:传统业务超预期修复,流媒体快速开拓市场中

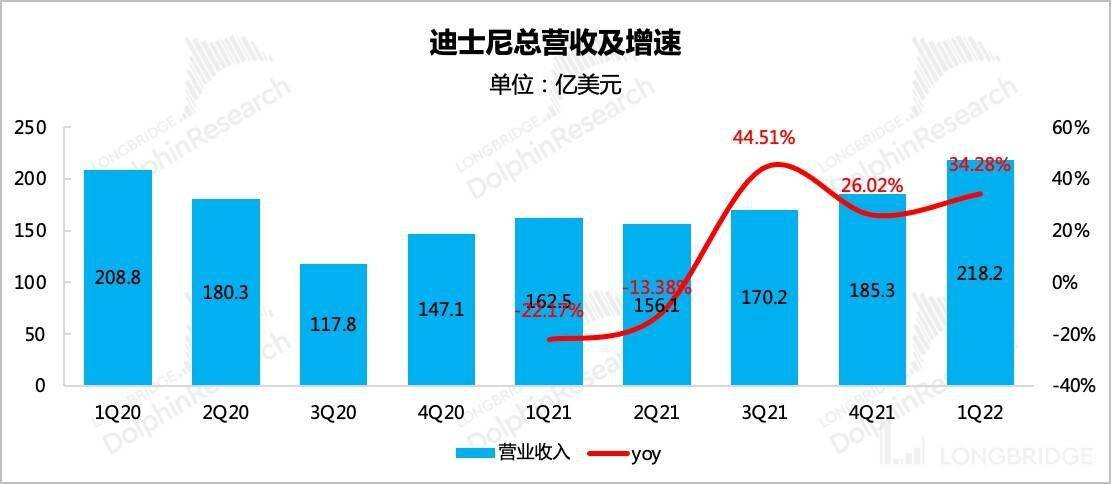

本季度迪士尼实现总营收 218 亿美元,同比增长 34%,高于市场预期的 208 亿。主要预期差来自于主题公园的亮眼表现,另外影视内容销售、有线网络均出现了明显的修复。

来源:迪士尼财报、长桥海豚投研

来源:迪士尼财报、长桥海豚投研

虽然市场通过第三方数据调研,对公园人气回升已有一定预期,但还是低看了迪士尼乐园新的产品和服务对人均消费的拉动,这在上季度已有迹象,在后续上交给 SEC 的详细财报中,主题公园的人均消费、酒旅间夜价格都在增加(该数据指标可在长桥 app-迪士尼个股页面 - 全景 - 深度数据中查看)。

因此,本季度主题公园对总营收的贡献也从上季的 29% 继续提升至 33%。

来源:迪士尼财报、长桥海豚投研

再来看具体细分业务的经营情况:

1、流媒体业务(DTC)

流媒体业务是目前主要支撑估值的核心逻辑。本季度实现收入 46.9 亿,同比增长 33.8%,基本符合预期。拆分来看,用户增量(1740 万,Disney+ 1170 万)对收入的驱动显然超出市场预期。

来源:迪士尼财报、长桥海豚投研

来源:迪士尼财报、长桥海豚投研

海豚君认为,用户增长大概率来源于 Disney+ 在亚太地区的表现,从 UBS 跟踪的下载量来看,亚太地区去年四季度环比增长超 300%。

一方面,Disney+ 在亚太地区不断开拓新的市场,11 月中旬分别进军韩国、香港、台湾地区。另一方面,印度市场因为 10 月播出的 IPL 板球联赛内容(5 月疫情爆发,部分决赛延至 9、10 月播出)吸粉效果也比较优异。

但预计拉美地区表现一般,UBS 下载量环比下滑 36%,与此同时,奈飞四季度在拉美地区的用户增长表现出现明显反弹(净增用户环比 +192.5%),再加上 HBO 四季度大举进攻拉美地区,Disney+ 的增长出现阻力也就不足为奇了。

这次 Disney+ 一改上季度阴霾,成长势头强劲恢复。ESPN+ 也受 UFC 赛事热播,订阅用户显著增加。Hulu 则受提价影响(Hulu Live TV 捆绑了 Disney+、ESPN+,推出一种新的产品服务包,相比之前的无捆绑版本,价格从 64.99 美金/月提升至 69.99 美金/月),增长略显落后。

来源:Hulu 官网

>相关《 迪士尼:流媒体增长恢复荣光,更漂亮的是主题公园》内容:

1、 宏利金融-S(00945)2021年实现核心盈利65亿加元 同比增长26%

智通财经APP讯,宏利金融-S(00945)公布2021年全年及第四季业绩,2021年取得归于股东的收入净额为71亿加元,较2020年上升12亿加元;2021年第四季取得归于股东的收入净额为21亿加元,较2020年第四季增长3.04亿加元。 2021?取得65亿加元的核心盈利,按固定汇率...【继续阅读】

2、 东吴证券:2022年H1全球钻石消费仍将延续增长势头

智通财经APP获悉,东吴证券发布研报称,2021年全球钻石需求端消费复苏明显,尤其在美国和中国两个消费大国,但开采供应方面,有一定恢复但远低于需求端的增长,供不应求带来了上游提价,东吴证券预计2022年全球钻石消费仍将保持高景气,2022年国内春节黄金...【继续阅读】

3、 图森未来(TSP.US)Q4营收同比增长178% 卡车预订数量达6975辆

智通财经APP获悉,北京时间2月10日美股盘后,图森未来(TSP.US)公布了第四季度及全年财务业绩。财报显示,该公司Q4营收205.0万美元,上年同期为73.7万美元,同比增长178%;归属于普通股股东的净亏损为1.15亿美元,上年同期为4358.9万美元。 归属于普通股股东...【继续阅读】