һ������ 20% �Ŀ�ʢ�磬������ӭ��ԡ���������ǻعⷵ�գ�

������С��ʾ��һ������ 20% �Ŀ�ʢ�磬������ӭ��ԡ���������ǻعⷵ�գ�

����������������ǰ���˲Ʊ������ǵ�һʱ�����˵������عˡ������գ����������ֻΪ����ȥ�������Ʊ���¶�����գ�IQ.US�����̼����dz� 30%����Ȼ�����Ƿ����䣬���ڼ�Ϣ�����£�һ�� 20% ���������Ѿ������������ۡ�

ʵ���ϣ��⿴ҵ����������dz�������˱뺷���Ƿ�����ݳɼ��������������ڽ�����Ч�ijɹ������������ļ����˾�Ӫ���𡣵���������Ͽ� Topline ���յľ�Ӫ���ݣ���ʵ��û�ж��پ�ϲ��

������������̫С��40 ����������ֵ�������ͬ���Լ��������Լ��Ѿ�̫���������� PS ���� 1.5X ��ʷ��ֵ����λ 4X������������Ǯ���Լ۱�̫�ͣ���� �������� ��������ϵ��µ��ʽ�����

�ټ��Ϲ������ 2022 �꾭Ӫ����ӯ��ƽ�������Ը���ֽ������մ� �������Ʋ��� ����֪��̶�����˳�������������ת�� ��Ϊ��ͷ�����յ�����֪����������һЩ�ʽ�ѡ���һ�ѡ�

����֮�⣬����ݲƱ��������������ǿ����˰������ھ�Ӫս���ϵĹ����л���

��1�����ⲻ���ˣ������û�������������ʵ��ת���������û��ľ�ϸ����Ӫ�����������桢���ѣ�רע�ջ�ָ��

��2��һ�ڳԲ������ӣ�IP ������ IP �ܹ���ӡ֤��ֵ֮������飬����֮����רע IP �� 0 �� 1 �Ĺ��̡�������ֻʣ����Ƶ + ���ִ��¿Ƽ�ҵ���������ݿ�����乩����ȱ��

��3�����¿Ƽ�ҵ���Dz��ֳ�Զ��δ����VR �� To B���������Ϊ�����յij���������������������֯�Ż���Ӫ���������Ƶ�ͬʱ���з�Ͷ��ȴ�ڼ��١�

���ǵ��͵Ĺ���˼·���ھ�������ܡ���ۻ�����û������ת���£�Ŀǰ��ô�͵Ĺ�ֵ���Ϊ�˼�����Ǯ�ھ���ȥ�����ʣ�Ҫô���ڼ����ʲ���Ҫô�����Լ۱ȼ��ͣ���������Ѷ��Ƶһ���������ºó�����

��Ȼ�����յ� ��ʡǮ�� ��Ը�Գ��������ʽ�����¹�ע�����������Ϊ���Ⲣ����˵������Ƶ����Ҳӭ����ֵ�ع��Ĵ��졣�ڽ�һ����ϸ�Ķ������յIJƱ���������Ȼ���ɵ��³���Ƶ����ҵģʽ�ܷ���ͨ��

����֮�⣬���ǻ���Ϊ��2022 �갮����ӯ��ƽ���Ŀ��ʵ�ڿ��̡���������һ�죬�ܹ�ӭ���û��������������ݵ�˫���ƶ��������ٲ������ڡ�

��ˣ�����������������һ�� ������������ �ĺ��ģ�Ҳ���������µĽ������ǰ����յij�·��

һ��MAU �� DAU��������Ǯ�ھ����ź�

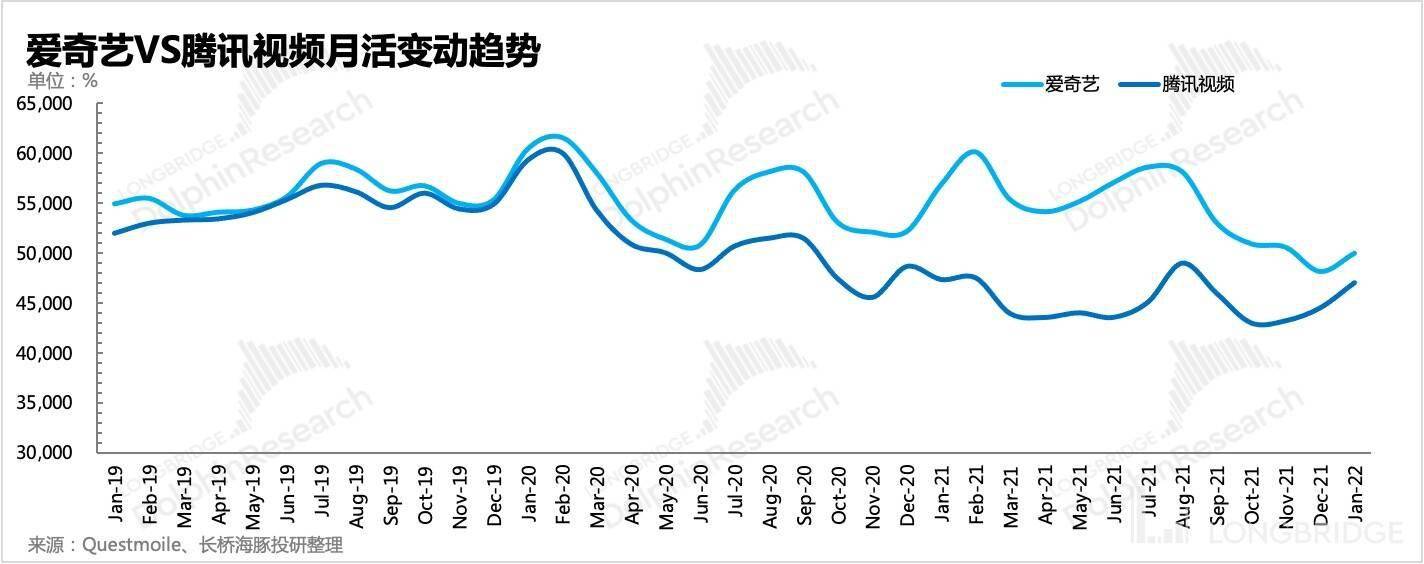

�ڴ�֮ǰ�������յIJƱ�һֱ����ÿ����ƽ��ÿ�µĶ����û���������βƱ��������ոı�Ϊ��¶ÿ�ն����û��������ڰ����յ�������������¶��ײͣ������Ȼ����ֵ����һЩ���죬������ָ������������DZȽ��Ǻϵġ�

���⣬ͨ���Ƚ���ʷ���ݣ����Ƿ���δ�������˺ŵ�ÿ�¶����û��������������˺ŵ�ÿ�ն����û��������߲����С��+-20 �����Ϊ�˹۲�䶯���ƣ�������Ϊͬһָ�꣬��δ���������ʷ������¶���ٸ�����

�ӽ���������������Dz�ģ����������ǰ�����һ�����������϶���Ѷ��Ƶ���ļ����û�Ҳ�ڳ�����ʧ��

���ò����ϣ�����Ƶ���û����������ˣ�����Ǯȥ�Ͷ���Ƶ����������ƽ̨����ν������������û�����塣�Ӷ��ջ��û�ָ��Ĺ�ע������������ѡ���˶����д����û����������꾺��������˺�����ҷ��û����ļ�ֵ���ھ���Ҫ��Ϊ����������

1���Ǽۡ�

������ֱ�ӵ��������û����ѵķ������������������ڳ���Ƶƽ̨��ȷ������ۿռ䡣�����֮ǰ�Գ���Ƶ�����ߵ��ӣ��η��밮���ո��Զ�Ӧ�Ĺ����û�����������Ա�֮�����������������յ���ۿռ仹�� 57%��

�ھ���ȥ��һ����Ǽۺͼ��ٴ���֮��Ŀǰ�����յ� ARPU �Ѿ��������ļ��ȵ� 14.2 Ԫ����ô�������Ǽۿռ䣨����ٴ�������ʣ�� 30%��

2���ƹ������

��ͨ����Ʒ�ṹ�ĵ���������Ȼ�������û�����ˮƽ���ηɹ�����һֱ˵�����ǵ���������������ߵ��ӣ����Ҵ�����Ա�����ǵ��û���ģ��ռ�Ȳ��͡���˶��ڰ�������˵�������û����ֻ�ת�����������ܵ��ӣ����������Ȼ�Ĵ��� ARPU ������������βƱ��绰���У�����Ҳ˵�ˣ���ǰ�����豸�Ķ�����������ߵġ�

������������ȣ������Ļ�ϰ�ߵ�ԭ���ڵ����û�����ʧ��û����ͣ�͡��ӳ��ڿռ��������������յĴ����û����ʻ�ռ�ȿ϶����ܿ����ηɣ�ֻ�ǿ���������һ������������ ARPU �Ķ�����

�����ϱۺ���רע����Ƶ

�dz���֣�Ӱ�ӹ�˾ת������Ϸ�ƺ�һֱ���ѳɹ�������ħ�䲻���������й����ڣ�ȫ��Ӱ�Ӿ�ͷ�����ʿ�ᣩ��ת������Ϸ����ʱ�������������ʣ���Ӱ�� IP ǡǡ�������ı�Ϊ��Ϸ�����ݡ�

��������������ȿ�ȥ�� ������������˵�������յ�Ч����Ϸ��Ŀ��ʹ���������ݳɱ�ռ����ı������Խ��ͣ����ƺ����ηɶ෬�����չ���Ϸ��˾���������ྶͥ��

�ڵ��£����ߵ�ѡ��û�����⡣

1�������η���˵�����Ѿ�����˶�� IP �� 0 �� 1 �Ĺ��̣���ο������� IP ����ļ�ֵ���ܹ���һ�������г����䣬���� IP �������������ޣ�����������������ֵ�ķ���

2�����ڰ�������˵������û����� IP �� 0 �� 1 �Ĺ��̣������������������н��еļ������� IP Ҳ������ 0.5 �ĽΣ��䱾���Ĵ���������ȷ������˰�������Ҫ���ϴ�ĥ�������Ƴ���������������������� IP�����ʱ�����������õ���Ϸ��Ŀ����ɢ�˹�˾�ľ������ʽ�Ͷ�룬�ڴ������ʲ�����ĵ��£�����������Ψһ��ѡ��

��Ҳ������û�и���Ӱ�졣��Ȼ�����������ã�����Ϸ��ȷ��һ���߱���ҵ�����ڰ����յ����˻�����ܵ�����Ƶ��ҵ��˥��Ӱ�졣������ռ�ʵ�һ�İ����ջ����ܹ�ͨ�����������û��ļ�ֵ�ھ�����ҵ��Ӱ�죬������Ƶ����̫�ң���ȫ�����߳��Լ��Ħ����������ܡ�

�����п����ʵ���ֽ����᧿�Σ

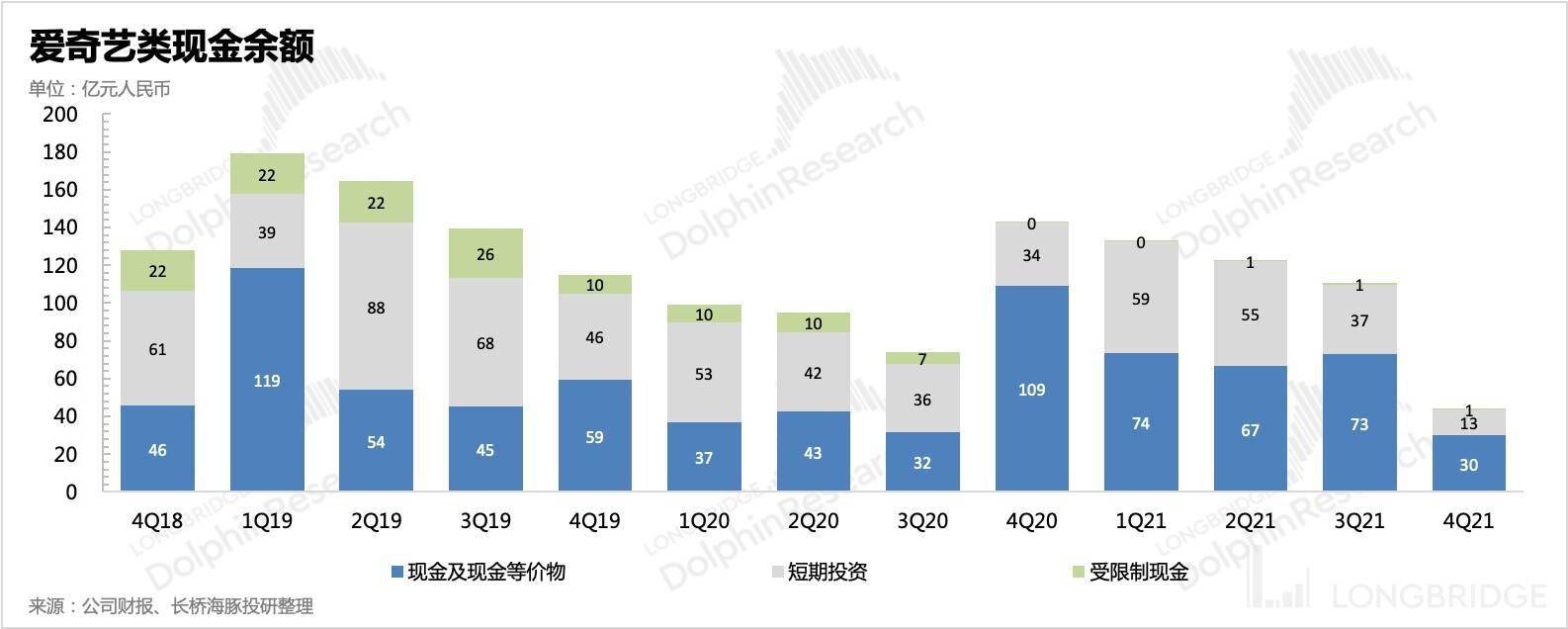

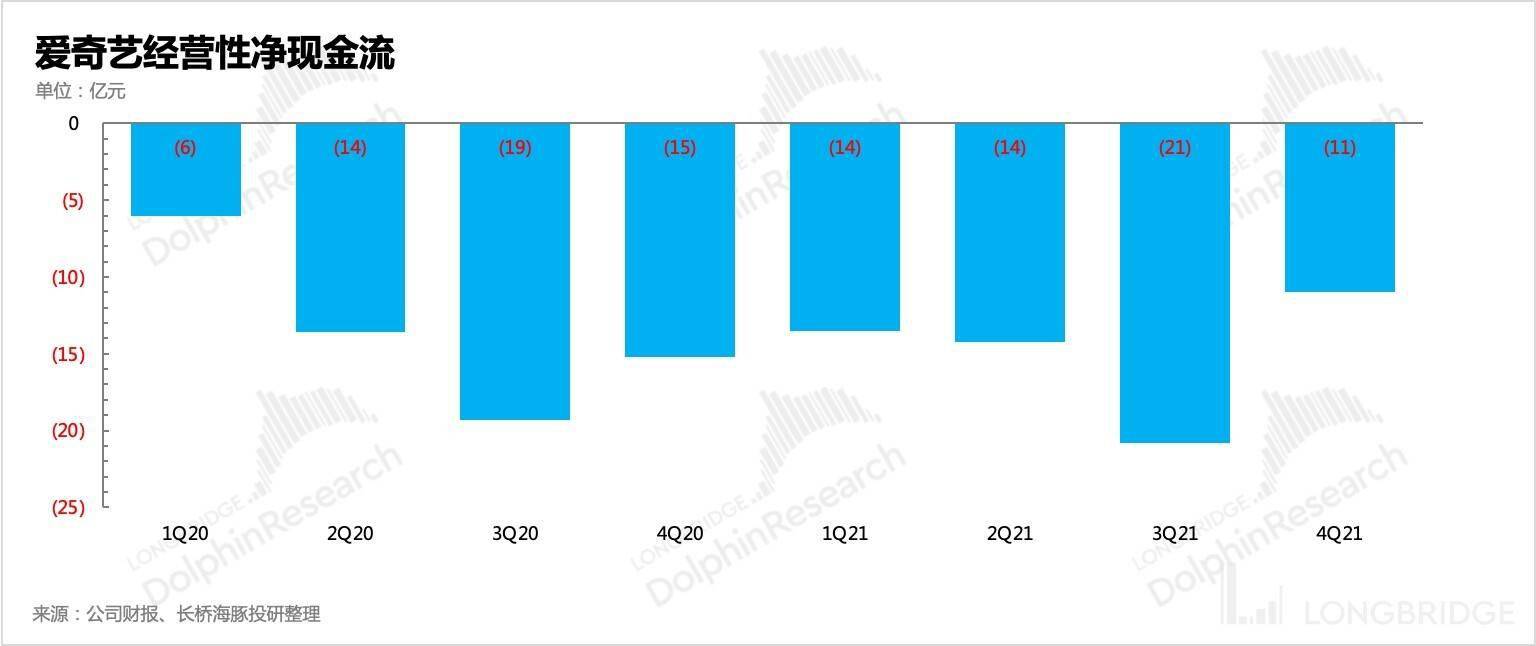

�����һ�� ��Ŭ������ 2022 �꾭Ӫ����ӯ��ƽ�⡱�����г������˰�����Ҫ����������ϣ��������������ļ��ȵľ�Ӫ֧��ˮƽ��ÿ���Ⱦ�Ӫ�ֽ�֧�� 10 �ڣ����ټ���Լ 1-2 �ڵ���Ϣ��֧�����ļ��Ȼ��˽� 50 ��ծ�����ڲ�������ծ���ʵ�����£�����Ŀǰ���������ϵ�Ǯ��44 �ڣ�������һ�ꡣ

���Dz�����һ���ˣ����� 2022 ����Ӫ�� 297 �ڣ����������г�һ��Ԥ�ڽ��е�����

��ôҪʵ�� Non-GAAP �ľ�Ӫ����ӯ��ƽ�⣬��ô��Ӧ�ɱ��ͷ��õ���֧��ԼΪ 297 �ڡ�����ѹ����֧���ռ䣬���ﺣ���ͬ������һ���ļ���Ԥ�ڣ�

>��ء� һ������ 20% �Ŀ�ʢ�磬������ӭ��ԡ���������ǻعⷵ�գ������ݣ�

1�� ��Ȩ������Ϊ�ڲ��˿�������Ϣ���ż�������� ����ӯ��ǧ��

���ɾͿ����������ʦ�б���Ȩ����רҵ����ʱ��ȫ�棬�����ھ�DZ��������ᣡ ר��ϵ�У���Ȩ������Ϊ�ڲ��˿���ͨ���2��Ԫ���������� ���ı�ӯ2000�� ר��ϵ�У���Ȩ������Ϊ�ڲ��˿�����װ��ת��ȴ����� ���߹ܶ���0.6�� ��Ʒ�����˲ƾ�...�������Ķ���

2�� AI��ģ�ͣ�AI����һ��������ġ�������������������

2021��1�£��ȸ跢�������ڼ�ģ��Switch Transformer������ͻ����GPT-3������¼�� 4�£���Ϊ�̹Ŵ�ģ�Ͳ�����ģ�ﵽǧ�ڼ��𣬶�λ����������Ԥѵ��ģ�ͣ� 11�£�����Ӣΰ�����ջ���4480��CPU�������5300�ڲ�������Ȼ��������ģ��(MT-NLG)��һ����...�������Ķ���

3�� AI��ģ�ͣ�AI����һ��������ġ�������������������

����죬����ح�̷� ��2020�꿪ʼ����������AI������չ����������һ����ƴ�ʽ����˲ŵľ��������� 2020�꣬OpenAI����NLPԤѵ��ģ��GPT-3�������ľ���72ҳ�����߶��31�ˣ���ģ�Ͳ���1750�ڣ�����1200����Ԫ�� 2021��1�£��ȸ跢�������ڼ�ģ��Swi...�������Ķ���