答卷平平无碍拉涨?B 站的信仰来自睿帝

整体表现上,基本符合公司管理层今年的指引,除了广告大超预期和管理层的至多 5 亿美金回购,尤其是睿帝的至多 7000 万美金的增持刺激,没有多少值得圈出的亮点。但当下的 B 站要挽救估值(目前 PS 3.8X),需要的绝不仅仅是这样一份成绩单。(果然电话会放大招了)

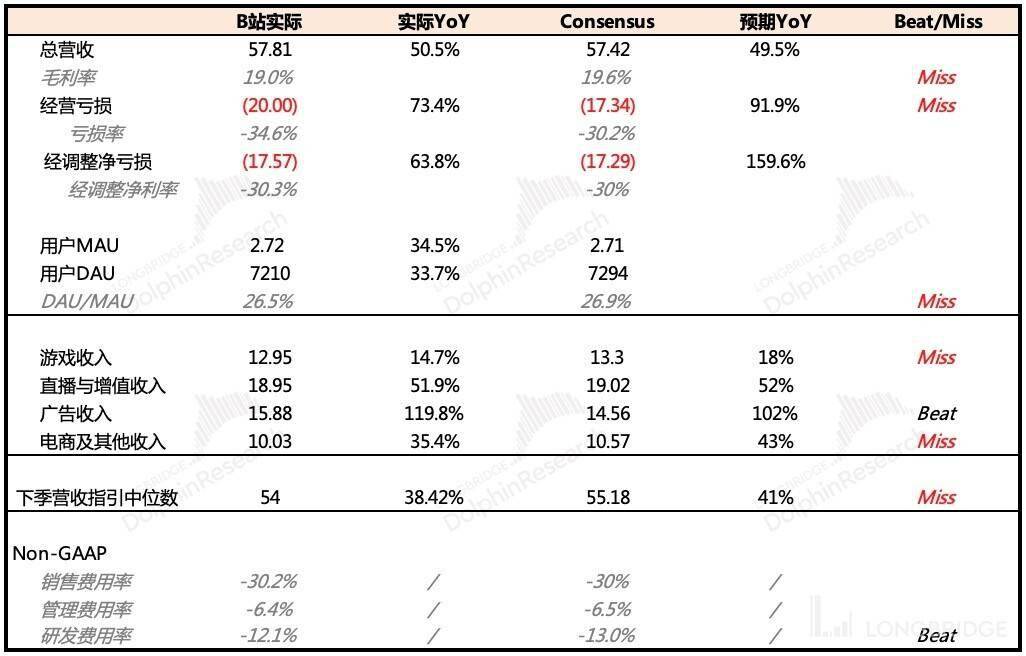

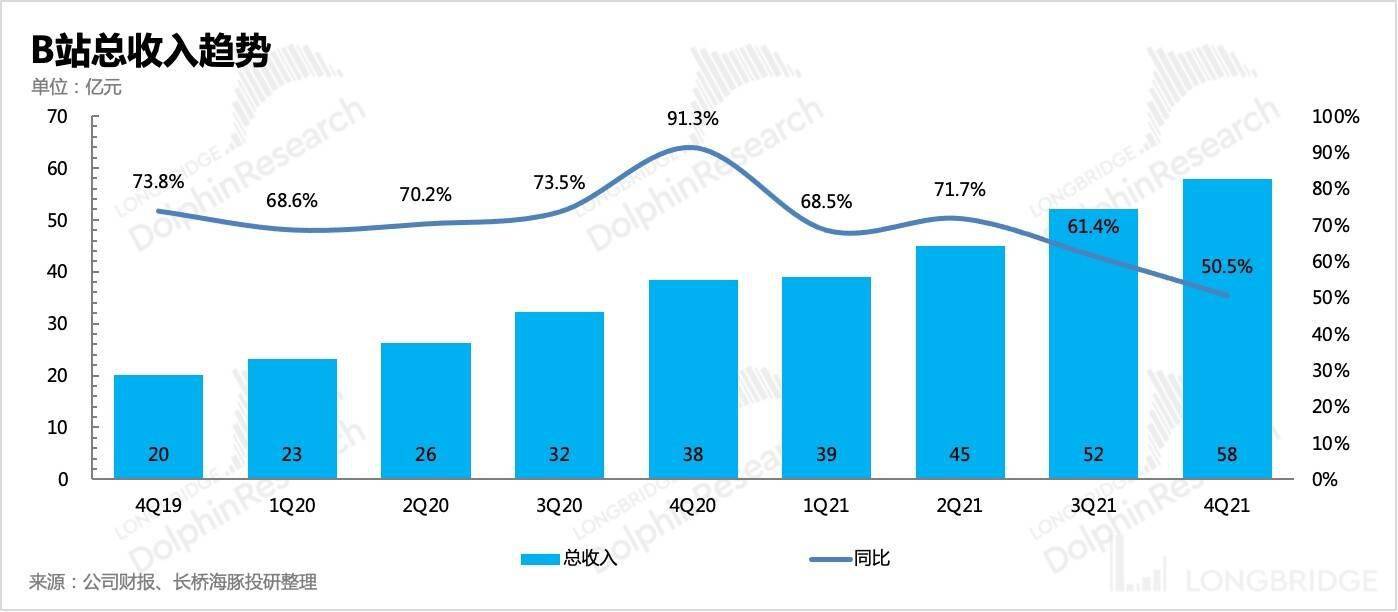

(1)总营收首次未超指引,下季度也不及预期:四季度 B 站总营收 57.8 亿,同比增长 50.5%。落在上期给的指引区间 57-58 亿,但却是上市后首次没有超出指引上沿。虽说与市场预期基本相符,也不是暴雷,但一贯的优秀被打破还是令人唏嘘。

而一旦好学生与差学生的身份完成切换,短期也很难调整。管理层对下季度的收入指引在 53-55 亿元,同比增幅也在 50% 上下,也是首次低于市场一致预期(55 亿)。

(2)毛利率因业务结构变化延续下滑,研发放缓:四季度 B 站毛利率 19%,环比下降 1ppt。几乎是由分享成本率提升带来,如直播、花火广告的高分成。在费用端,B 站主要放缓了研发投入,版号解禁遥遥无期,B 站应该是关闭了不少游戏项目。

(3)用户增长按部就班,没有惊喜:四季度 B 站的 MAU 2.72 亿,同比增长 35%,与第三方平台的监测数据基本相符,因此也就没有超预期。DAU 7210 万,用户粘性 DAU/MAU 受季节性影响,环比有所下滑。

虽然用户端没掉链子,但海豚君上季财报就说了,全面逆风的大环境下,市场会对 B 站的盈利能力更加关注。用户增长达标(高于同行业)不会给予奖赏,但 Miss 则一定会大力惩罚。

而从 B 站未有克制的经营支出来看,保持这样的流量高增长,代价仍然很大。

(4)细分业务中,海豚君先从好的说起:

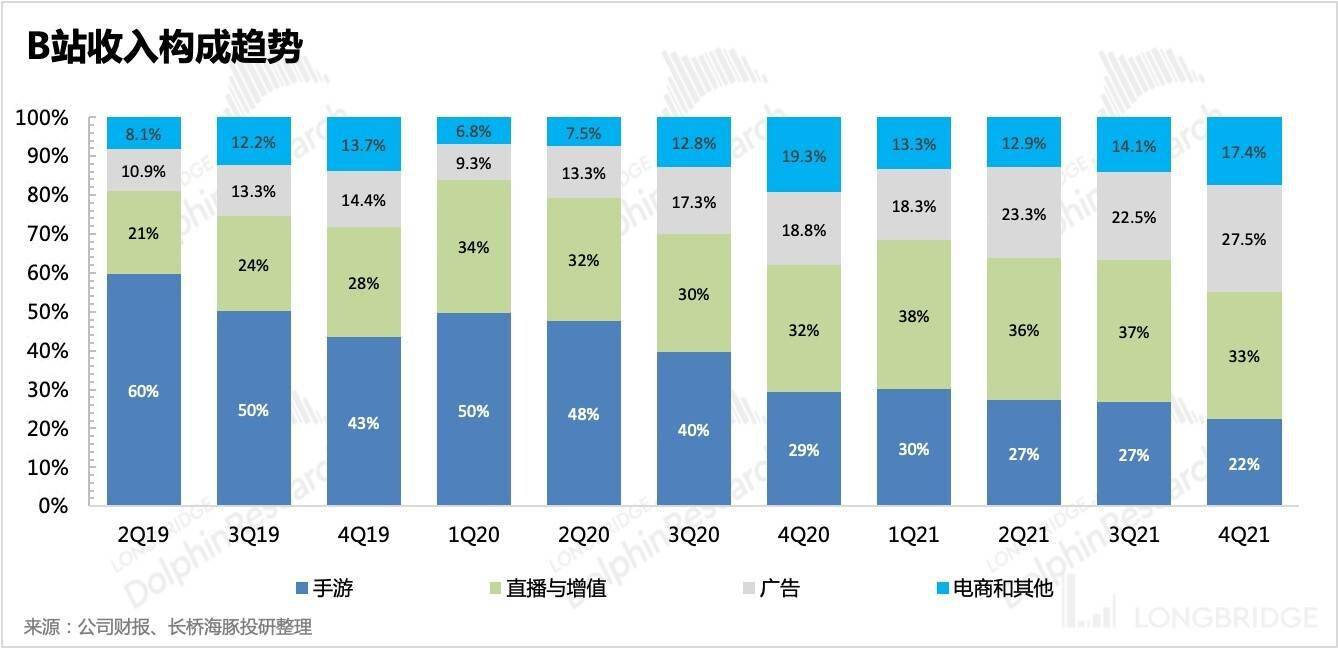

1)广告是唯一底气比较足的亮点。四季度 B 站广告收入同比增长近 120%,环比加速,实现了 15.88 亿元。虽然年底一向是 B 站广告靓丽的时期(行业季节波动 + 跨年晚会),但在整体广告逆风的环境下,B 站则又是吃了商业化早期的红利,基数低 + 可填充位较多,三位数增长的成绩已经羡煞同行。结合收入分成成本的大幅增加,海豚君预计花火广告这个季度应该表现很不错。

2)游戏有所回暖,但靠的是大厂的爆款,持续性低。在上季财报中,海豚君就已预期 B 站游戏收入四季度会回暖,主要源于联运了一些头部热门游戏。如 9 月米哈游《原神》1 周年庆典、网易《哈利波特:魔法觉醒》引爆,以及 10 月的腾讯《英雄联盟手游》等等。

四季度游戏收入近 13 亿,同比增长 14.7%。但环比拥有暑假的三季度仍然下降了 7%。

同时,海豚君认为这样的回暖并不会延续。一方面《哈利波特》的流水已经快速下滑,《英雄联盟手游》目前到底还没有完全公测,商业化放不开。另一方面版号解禁的消息又一次沉寂,最坏可能全年都无版号发放,行业寒冬下,对于严重依赖代理外部游戏的 B 站,是一个坏信号。

3)增值服务增速滑档,猜测直播热度下降。四季度 B 站增值服务收入近 19 亿,同比增速 52%,不仅增速明显下滑,绝对值上环比也降低了。不过市场给的预期也不算高,整体上虽然可以有季度性波动的解释,但从这样的趋势一定程度上似乎也在说明短期增量空间也不大了。另外从单用户付费 ARPU 滑坡(从 46 元到 43 元)来看,海豚君猜测除了季节因素,主要是受高 ARPU 的直播业务热度环比下降导致。不过这只是海豚君的猜测,后续可关注管理层电话会上的解释(加投研群可获取电话会纪要)

4)电商增速回落,恐受消费环境影响。虽然规模不大,但这两年一直维持彪悍增速的电商业务从三季度开始打破增长神话,四季度延续低迷,同比大幅降至 35%。不过营收规模的绝对值上,突破了两位数的门槛。海豚君认为,去年下半年国内消费明显开始遇冷,因此作为可选消费的二次元衍生商品,B 站电商上的氪金手办肯定更不好卖。

四季度表现与市场预期差速览

长桥海豚君观点

在海豚君的角度,对于四季报体现出来的 B 站经营基本面情况,并不是很满意。今年收入端有显而见之的压力,尤其是上半年(游戏、广告),而支出端,暂时还没有看出 B 站紧衣缩食的信号。

虽然 B 站目前账上资金还有 302 亿(四季度发了可转债融资),由于季报不披露现金流数据,参照 2020 年的经营和投资净现金流情况,显然 B 站暂时没有像爱奇艺那样紧迫的现金流危机,但如果后续经济效率持续低位,对外投资又保持在今年的高速下,也会加紧对现金流状况的影响。

不过,海豚君刚刚匆忙听了下电话会内容,发现睿帝果然在电话会放大招。并且针对的就是海豚君担心的三点:

1、收入承压?

睿帝说 2022 年收入是重要战略,今年会加大做收入的投入精力,意思是 B 站的商业化要加速了!

2、亏损依旧?

睿帝表态,2022 年将会提升经营效率,而且今年行业开始从内卷到不卷后,预计经营成本会更加友好。长期 B 站的经营利润率目标达到 30%,而目前还是亏损 30%,这是一个极致的跨越。

3、行业流量红利到顶?

睿帝表示,B 站的短视频 + 电视屏,将给 1 月已经跨过 3 亿门槛的 B 站实现 4 亿的目标。目前短视频的数据表现还是很不错,睿帝有信心,B 站也有信心。

在上一次睿帝提出 4 亿目前之后,B 站估值水涨船高,说明资金对 B 站的信仰,不少是来自于睿帝。这一次睿帝再次放出狠话,至少从短期情绪面,应该是一个比较积极的提振。

海豚君理解市场的激动,但我们也需要提醒大家,B 站能走多远还要边走边看,风险回避型的朋友,可以再等 1-2 个季度确认了趋势后再加码押注。

本次财报数据详细解读

1、整体业绩:首次未超指引,下季度也很低迷

四季度 B 站实现净营收 57.8 亿元人民币,同比增长约 50%,基本符合管理层指引和市场预期。2021 全年收入 193.8 亿元人民币,略超年初提出的 190 亿目标。

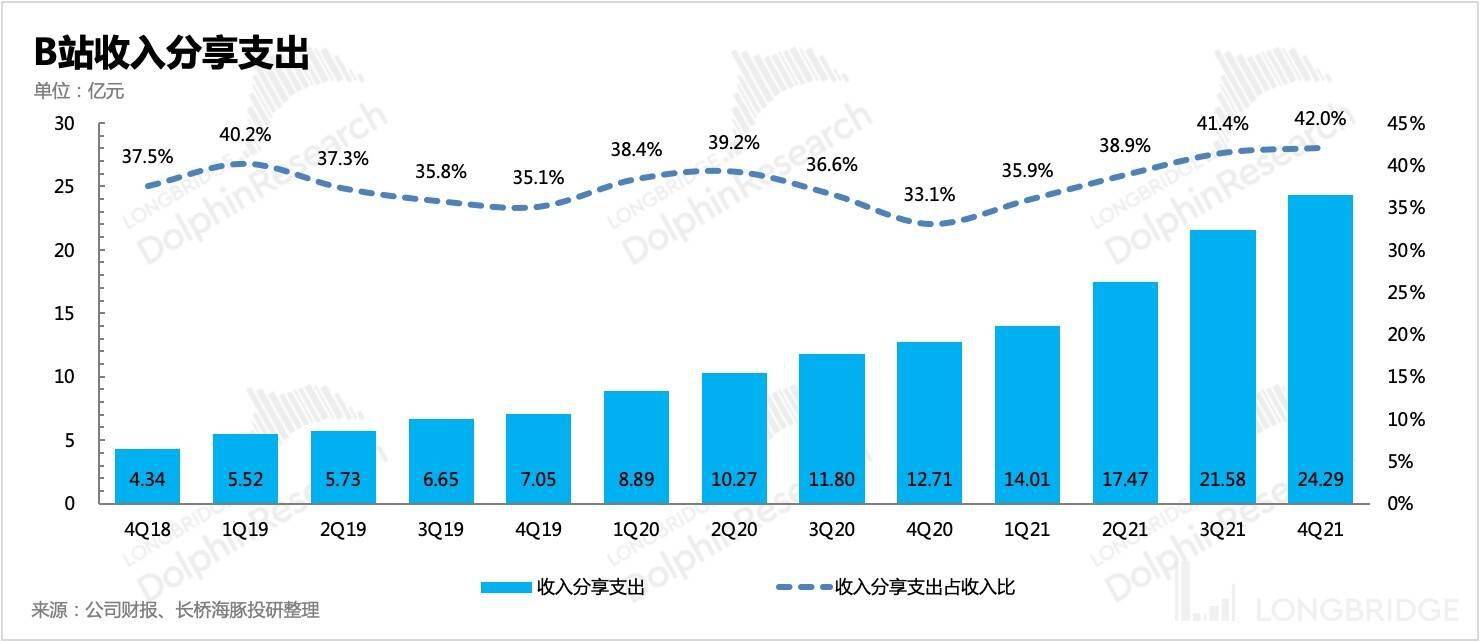

不过由于收入结构的改变,分成更高的业务收入占比提升,引导 B 站的毛利率持续下滑。比如:

1)相对高毛利的游戏业务因为监管环境不友好,全年压力肉眼可见,对整体营收的贡献显著下滑。

2)低毛利率的直播业务是 B 站 2021 年重点推进的方向,为了激活更多的潜在直播博主,B 站搬出了大幅领先同行的直播分成比例(85% vs 50%)。

3)B 站仅分得 5% 的花火广告也是拉低毛利率的原因之一,四季度广告 120% 的增速中,应该有不少花火的贡献。

>相关《 答卷平平无碍拉涨?B 站的信仰来自睿帝》内容:

1、 金博股份交年度“答卷”:需求高增成本优势显著,营收净利双双大增超200%

理财鱼小提示:金博股份交年度“答卷”:需求高增成本优势显著,营收净利双双大增超200% 2月25日晚,国内光伏业上游细分领域龙头之一――金博股份(688598.SH)发布2021年年报,取得近年来最好业绩:主营收入13.38亿元,同比大增213.72%;归母净利润和扣非净利润...【继续阅读】

2、 广元市朝天区市场监管局:一针见血质询问题 “四责同述”答卷满分

理财鱼小提示:广元市朝天区市场监管局:一针见血质询问题 “四责同述”答卷满分 “请同志们提问,述责对象现场作答...【继续阅读】

3、 联通数科冬奥支撑保障交出完美答卷

理财鱼小提示:联通数科冬奥支撑保障交出完美答卷 北京冬奥会在国家体育场鸟巢圆满落下帷幕,从开幕到赛事再到闭幕,本届冬奥会处处闪着科技之光。联通数科作为承接中国联通冬奥支撑保障工作的重点单位,在冬奥组委和中国联通的统筹领导下,心怀“国之大者”,充分发...【继续阅读】