国盛宏观:PMI数据释放5大信号,紧盯三条政策线索,房地产和限产是否松动、促消费政策、可能的降准甚至降息

事件:9月制造业PMI49.6%(前值50.1%);非制造业PMI53.2%(前值47.5%)。

核心观点:限电限产冲击下,供给降幅大于需求、上游价格续涨,供需之间结构性矛盾凸显,经济下行压力也进一步加大,预计GDP增速很可能Q3跌破6%、Q4跌破5%。短期重点跟踪三条线索:房地产和限产是否松动;促消费政策;可能的降准甚至降息。

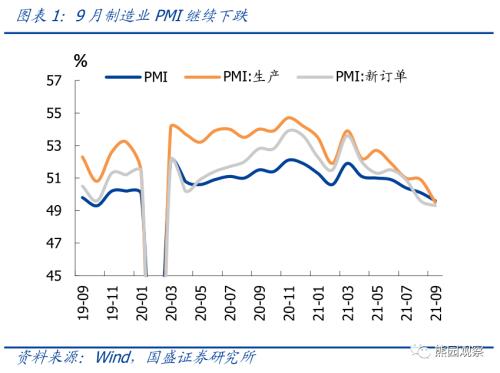

1、 制造业PMI时隔18个月再度降至荣枯线下方,主因限产限电导致供给收缩、生产降温;非制造业和服务业PMI均大幅反弹,主因疫情好转对需求的冲击减弱。

2、 分项看,关注5大信号:

> 限电限产影响下,工业生产大幅回落,供给降幅大于需求。

> 进出口订单继续回落,出口短期韧性仍强。

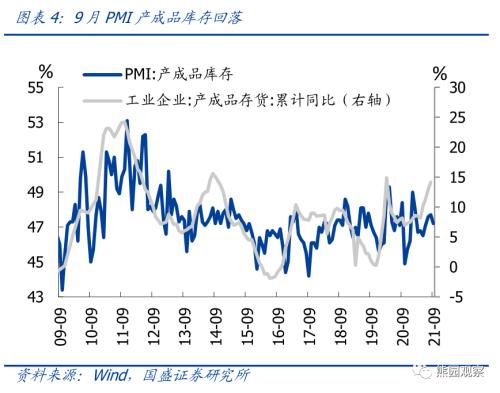

> 价格再度回升,预计 9月PPI同比升至10.4%左右 ;产成品库存回落,后续不确定性大。

> 小企业景气持续恶化,就业形势分化。

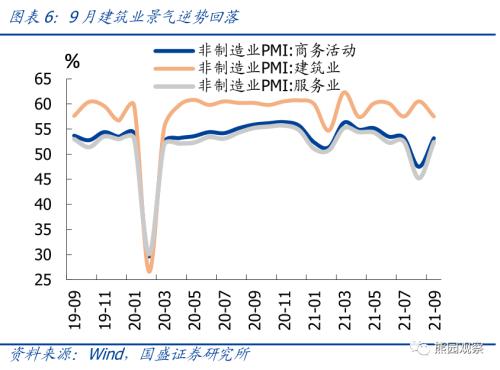

> 疫情冲击减退,服务业景气大升;建筑业景气逆势下滑,指向地产基建偏弱。

3、 总体看,当前供给降幅大于需求、上游价格续涨,供需之间的结构性矛盾进一步凸显。我国经济压力仍大, GDP增速很可能Q3跌破6%、Q4 跌破5%,短期内可重点关注3方面政策线索 。

正文如下:

1、制造业PMI时隔18个月再度降至荣枯线下方,主因限产限电导致供给收缩、生产降温;非制造业和服务业PMI均大幅反弹,主因疫情好转对需求的冲击减弱。9月制造业、非制造业PMI为49.6%、53.2%,较上月变动-0.5、5.7个百分点,其中制造业PMI连续第6个月下滑,也是2020年3月以来首次降至线下;9月服务业PMI大幅反弹7.2个百分点至52.4%,重回扩张区间,带动综合PMI产出指数回升2.8个百分点至51.7%。

2、分项看,可重点关注供需端、贸易端、价格端、库存端、就业端的5大信号:

1)限电限产影响下,工业生产大幅回落,供给降幅大于需求。供给端,9月PMI生产指数为49.5%,较上月大幅回落1.4个百分点,也是近期首次降至收缩区间,主因能耗双控、限电限产的拖累加剧,反映为石油煤炭加工、化纤、钢铁等高耗能行业景气指数均低于45.0%(具体请参考报告《》)。需求端,9月PMI新订单、新出口订单指数分别较上月回落0.3、0.5个百分点,需求降幅小于供给。

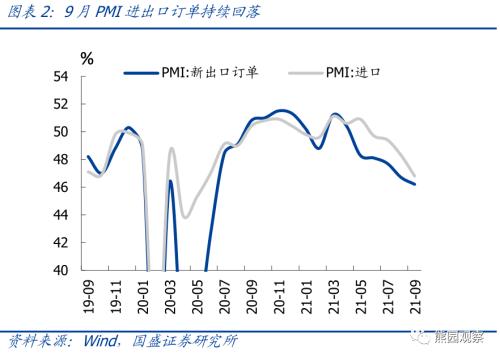

2)进出口订单继续回落,出口短期韧性仍强。9月新出口订单续降0.5个百分点至46.2%,连续5个月处于收缩区间,主因应仍是海外经济复苏动能放缓,运价、原材料涨价压力有增无减;但仍应注意到,9月前20日韩国出口两年平均增速继续回升,我国集装箱运价也续创新高,结合部分海外订单回流,预计Q4我国出口仍有韧性。9月进口订单回落1.5个点至46.8%,连续4个月处于收缩区间,侧面验证了国内经济压力加大。

3)价格再度回升,预计9月PPI同比升至10.4%左右;产成品库存回落,后续不确定性大。

价格端,9月原材料价格、出厂价格指数环比分别回升2.2、3.0个百分点,预计9月PPI同比升至10.4%左右(8月9.5%),近期能耗双控强化上游供给约束,进一步推升价格,后续PPI可能探高至10%以上;

库存端,9月PMI原材料、产成品库存指数分别变动0.5、-0.5个百分点,本月原材料库存升、产成品库存降,可能与限电限产约束工业生产、汽车芯片短缺等因素有关。往后看,能耗双控政策影响下,库存变动不确定性较大,如果供给端限制仍严,叠加疫情受控、消费需求修复,库存可能继续回落;如果短期内双控政策微调、供给恢复快于需求,则将重回补库轨道。

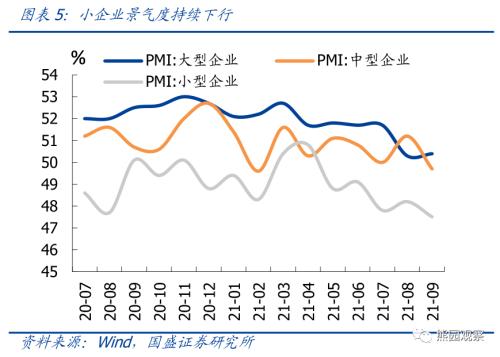

4)小企业景气持续恶化,就业形势分化。9月大企业PMI回升0.1个百分点至50.4%,中、小企业PMI分别回落1.5、0.7个百分点至49.7%、47.5%,小企业PMI连续5个月处于收缩区间,生产经营压力持续加大;大中小企业景气变动与工业企业利润特点一致,即上游挤压中下游、国企挤压私企,主因限电限产持续推升原材料价格。就业方面,9月制造业、服务业、建筑业从业人员指数分别变动-0.6、0.5、2.0个百分点,制造业和服务业就业变动与整体景气变动一致。

5)疫情冲击减退,服务业景气大升;建筑业景气逆势下滑,指向地产基建偏弱。服务业方面,9月服务业PMI环比大幅回升7.2个百分点至52.4%,主因疫情冲击减退,以及中秋、十一假日效应的带动。近期福建和黑龙江虽然再次出现散发式疫情,但均局限于省内,整体趋于受控,预计对全国消费复苏的影响较为有限。建筑业方面,9月建筑业PMI回落3.0个百分点至57.5%,9-10月一般是建筑业旺季,过去5年9月建筑业PMI平均环比上涨1.5个百分点,今年9月建筑业逆势下滑,可能与地产景气下行、施工需求下降、基建发力不及预期有关。

3、总体看,当前供给降幅大于需求、上游价格续涨,供需之间的结构性矛盾进一步凸显:供给端,工业生产在限电限产约束下明显回落;需求端,消费与服务业随着疫情冲击减退有所修复,地产与基建在严监管下仍然偏弱。往后看,我国经济压力仍大,GDP增速很可能Q3跌破6%、Q4 跌破5%,预示稳增长、稳就业的必要性进一步增大,政策将稳中偏松,短期内重点关注3方面政策线索:1)房地产和限产是否会松动?我们预计,房地产和限产短期内都不会更紧,并都可能会预调微调、边际松动;2)9.22国常会提出“研究出台进一步促进消费的措施”,紧盯促消费可能的举措;3)货币政策动向:一方面是我国央行可能的降准甚至降息,另一方面是美联储缩减QE(Taper)进展。

风险提示:疫情演化、外部环境恶化、政策力度等超预期

>相关《国盛宏观:PMI数据释放5大信号,紧盯三条政策线索,房地产和限产是否松动、促消费政策、可能的降准甚至降息》内容:

1、 商品期货历史数据下载:期货信息怎么收集?

纽约商品交易所的黄金期货买卖是由交易所营业时间内的公开叫价交易时段和交易所收市后的电子交易时段所组成。传统的公开叫价时间内的报价由于是由出市代表叫喊,人为的流程会令市场价格较为波动。在电子交易时段内,因为交易所是以自动配对的方式将市场内...【继续阅读】

2、 OYO宣布招聘2名工程和数据科学高级领导者

全球旅游技术平台 OYO 周三表示,将任命两名新的工程和数据科学高级领导人。 Nirdosh Chouhan 从 Apple 加盟,担任 OYO 的工程高级副总裁。Kranthi Mitra Adusumilli 之前在在线食品配送公司 Swiggy 工作,他将成为 OYO 的高级首席数据科学家。 Chouhan 将...【继续阅读】

3、 下周重磅事件一览:12月PMI数据即将公布,7只新股及22只新基蓄势待发

理财鱼小提示:下周重磅事件一览:12月PMI数据即将公布,7只新股及22只新基蓄势待发 12月27日至1月2日当周重磅财经事件一览: 1、重要事件 周一:日本央行公布12月货币政策会议审议委员意见摘要 周四:欧洲央行公布经济公报 2、重要数据 周一:中国11月规模以上...【继续阅读】