自动驾驶芯片格局初探:英伟达(NVDA.US)领跑行业,华为有望成为重要角色

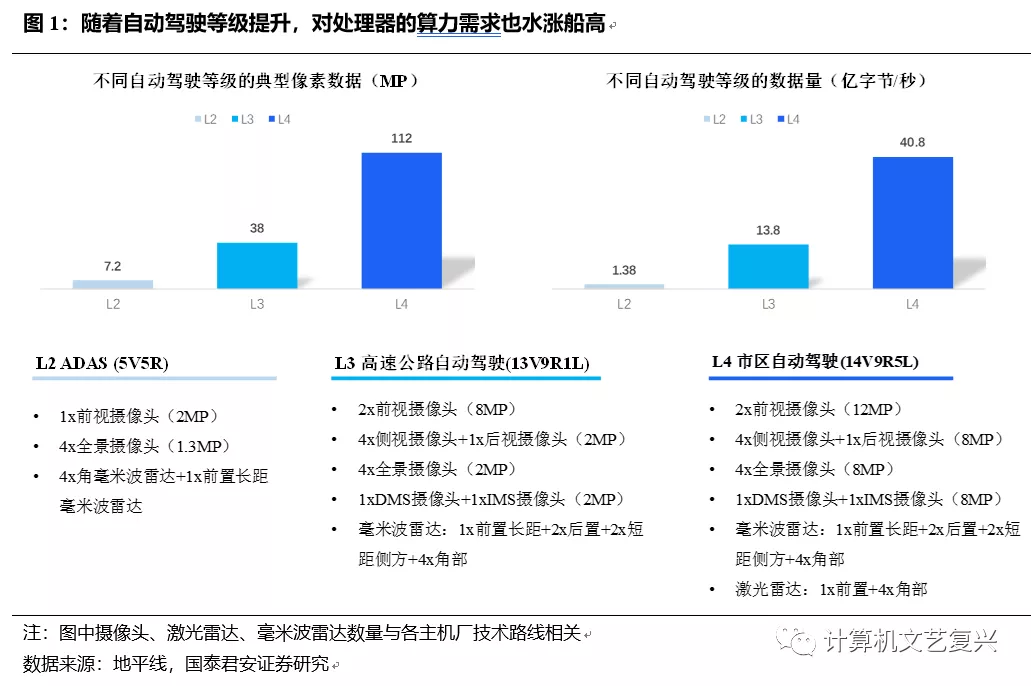

随着自动驾驶等级提升,对处理器的算力需求也水涨船高

随着自动驾驶等级提升,对处理器的算力也提出了更高的要求。

由于自动驾驶需要在不同天气、光线条件下对周围环境进行实时的感知,识别、跟踪各种动态或静态的物体并对其可能的行为进行预判,随着自动驾驶等级的提升,相应的感知需求也在大幅增加。根据地平线的数据,实现L2级别需要5个摄像头+5个毫米波雷达的方案,而要实现L3高速公路自动驾驶,需要的传感器方案则需要大幅增加为13个摄像头+9个毫米波雷达+1个激光雷达(各主机厂采用的方案不同,但传感器数量的大幅增加的趋势是显而易见的)。

传感器数量的增加意味着需要处理的数据量也在快速增长。仍根据地平线的数据,L4自动驾驶的典型像素数据高达112MP,约为L2自动驾驶的16倍;需要处理的数据量为40.8亿字节/秒,约为L2自动驾驶的30倍。

英伟达(NVDA.US)领跑自动驾驶芯片,几家巨头各有所长

目前自动驾驶芯片主要玩家可以大致分成三类。

第一类是能够提供高算力的开放性平台,主要是高通(QCOM.US)和英伟达,这类玩家具有极为丰富的软件生态,此外还包括处于半通用状态,软件生态弱于高通和英伟达的华为、赛灵思(XLNX.US)等。

第二类玩家主要是传统汽车半导体巨头,主要包括瑞萨、英飞凌、恩智浦(NXPI.US)、德州仪器(TXN.US)、意法半导体(STM.US)等。在英伟达、华为等厂商入局之后,这类玩家受到了一定的冲击,但它们并没有完全放弃自动驾驶。比如瑞萨是这类玩家中在自动驾驶芯片方面走的比较快的,它推出的针对ADAS和AD的ASIL-D级片上系统R-Car V3U算力已经能够达到60Tops,和高通的Ride平台是持平的,但量产时间节点可能会更晚一些。

第三类玩家自研人工智能的ASIC芯片,主要包括特斯拉、Mobileye以及国内的地平线、黑芝麻等,除特斯拉的自研芯片用在自己的FSD系统中之外,其他厂商往往对外提供软硬件耦合的全栈解决方案。

英伟达目前是自动驾驶芯片的领先者。目前,很多车企都选择了英伟达的芯片,背后的原因有很多:

英伟达围绕着车端、桌面端、云端构建了GPU硬件统一架构和CUDA软件架构,在人工智能高性能计算方面拥有强大算力。英伟达是业界唯一有能力提供桌面端、云端和车端三端的统一架构、统一软件开发环境的公司。在车端,英伟达构建了端到端的平台,可以提供给涵盖传感器、域控制器、数据采集软件的解决方案;在桌面端,做自动驾驶的公司往往购买的是英特尔的CPU和英伟达的游戏卡;在云端,CUDA和一系列的人工智能SDK都绕不过英伟达,且图像处理等方面的优势可以帮助英伟达的仿真平台保持竞争力。全栈能力保障了英伟达强大的生态,因为在车端、桌面端、云端的所有产品的软件平台都是一样的,在云端开发好的自动驾驶软件可以不用修改地在桌面端和车端来跑,节省了代码的修改量。同时,英伟达走的是GPU路线,开发环节比较容易,不需要跟硬件去做额外的调配;而主要对手都是以ASIC方案居多,整个工具链不是很成熟,对于开发者并不是特别友好。

英伟达进入自动驾驶市场更早,进度上领先主要竞争对手。2021年4月,英伟达发布了新一代SoC――Atlan,单SoC算力能够达到1000TOPS,预计2023年向开发者提供样品,2025年大量装车。目前英伟达自动驾驶芯片领先主要竞争对手2个代际,也就是差了差不多2年的周期。先发优势是英伟达的重要优势,因为对于主机厂来说,一旦选择了一家的平台,后续的迁移成本是相对比较高的。神经网络本身需要很多的调优,它和硬件的耦合度比较高,可能在某个硬件上好不容易调到了比较好的效果,再换一套硬件有的重新来,又需要重新调;而且现在工具链并不是很成熟,调的过程可能会比较痛苦。

我们预计高通也会是最终牌桌上的玩家之一。目前来看,高通的优势至少有几点:

性价比的优势。从成本上看,高通在消费级芯片和座舱芯片上居于领导者地位,消费级芯片和座舱芯片向自动驾驶芯片的迁移能够为高通节约掉一定的成本。比如高通的第一代Ride平台就是用了两颗座舱芯片加上一个ASIL-D的车规级自动驾驶芯片去做冗余。而从功耗上来看,高通的重要对手英伟达芯片中并行计算的主角是GPU,在做一些常见的神经网络模型的时候效率上是不如ASIC的,所以英伟达的自动驾驶芯片能效比要弱一些(当然,英伟达目前也意识到了GPU的弱点,芯片上也有ASIC架构实现的深度学习加速引擎)。

高通是座舱域的绝对领导者,有助于自动驾驶方案的推广。根据高通的数据,截至2020年底,25家顶级汽车制造商中已有20家选择高通骁龙汽车数字座舱平台,搭载8155平台的车型2021年陆续量产,到2022年高通可能能占据70%-80%的份额,虽然未来市占率再进一步攀升的空间不太大(主机厂一般会选两个平台做back up),但毫无疑问目前高通在座舱域的地位已经确立;而英伟达在座舱领域只有奔驰、奥迪、韩国现代等少量客户。由于座舱域的渗透是比驾驶域要快的,高通通过座舱域和众多主机厂形成了合作关系,通过座舱方案切入,再向主机厂推自己的自动驾驶方案。而对于主机厂来说,在座舱和自动驾驶上选同一家供应商是更为有利的,因为这样就不同同时维护两个团队去学习两家芯片厂商的软件知识。

特斯拉(TSLA.US)是一个比较封闭的生态,在先后和Mobileye、英伟达分道扬镳之后,特斯拉在2019年4月推出了自研的FSD芯片。FSD芯片的研发开始于2017年,从设计到量产共历经18个月, 在2019年4月开始正式在Model 3上应用。同一块板卡上有2颗芯片,每颗芯片的算力72TOPS,在行车过程中,两颗芯片同时对相同数据进行分析,并对比分析结果,互为验证,提高自动驾驶的安全性。

特斯拉FSD芯片的特点主要体现在高速图像处理、NPU、SRAM等三个方面。

>相关《自动驾驶芯片格局初探:英伟达(NVDA.US)领跑行业,华为有望成为重要角色》内容:

1、 马来西亚祸不单行,芯片生产再次停摆,全球芯片将迎来涨价潮

马来西亚祸不单行,芯片生产再次停摆,全球芯片将迎来涨价潮 2021-12-26 17:40:00 自2020年底,全球缺芯潮一直持续至今,全球有超过169个行业受到缺芯的波及,尤其是汽车行业,被迫选择通过减产的方式缓解缺芯的压力。 目前,全球芯片代工巨头都在积...【继续阅读】

2、 无人驾驶百亿蛋糕诱人 还需跨越数据安全、商业模式的门槛

一列无人驾驶的白色Robotaxi车队,整齐地沿着马路驶过来,车身上印着广汽集团、文远知行、如祺出行的LOGO。不久的将来,它们将为广州市民提供服务。上周,这三个合作方签约,共同推进Robotaxi车型的设计研发、前装量产及商业化运营。 这是粤港澳大湾区无人...【继续阅读】

3、 一年能赚三年的钱,芯片巨头台积电工程师晒年终奖:14薪+250万奖金

理财鱼小提示:一年能赚三年的钱,芯片巨头台积电工程师晒年终奖:14薪+250万奖金 作为全球最大也是最先进的晶圆代工厂,台积电的营收是超过全行业一半以上的,毛利率超过50%,赚钱多了发的奖金也多,有工程师晒出年终收获,干一年轻松赚到三年的钱。 年底了,年...【继续阅读】