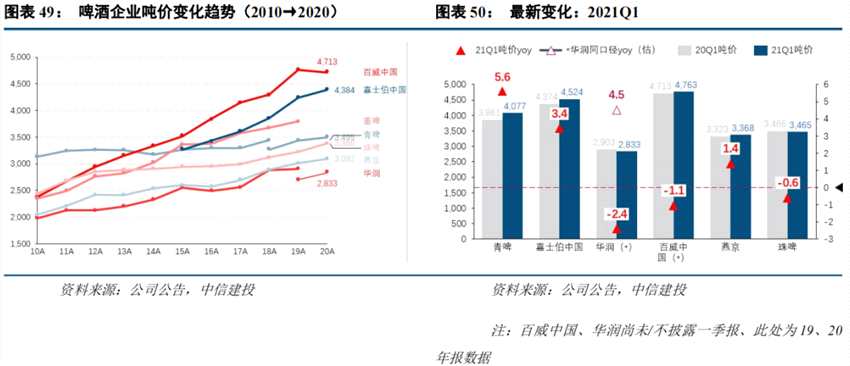

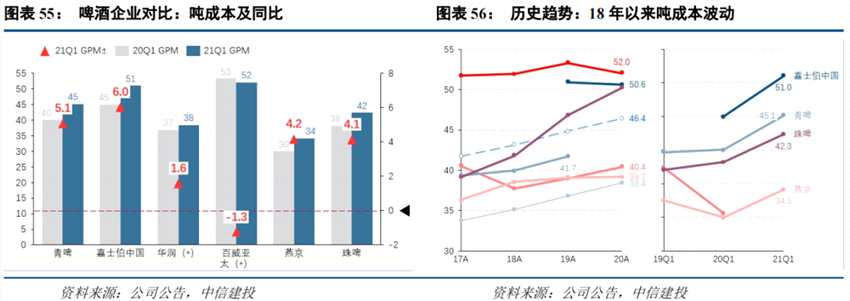

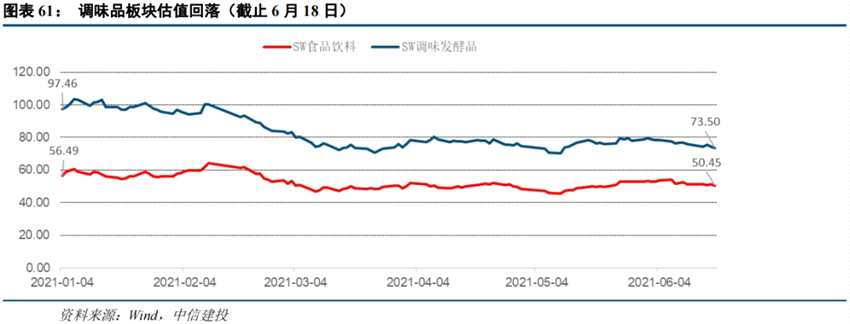

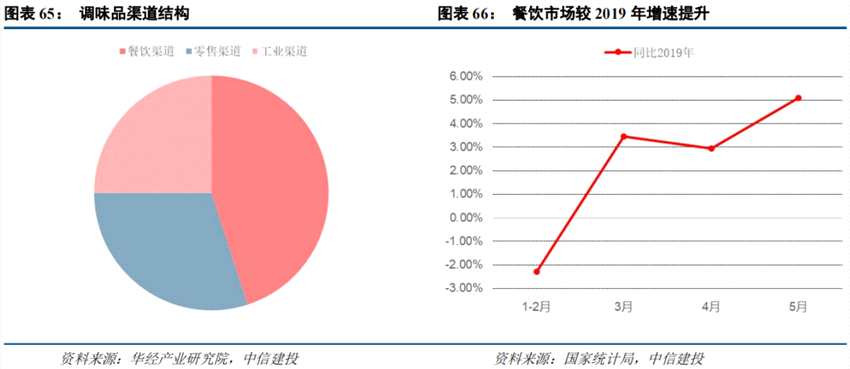

中信建投:高端消费持续高景气 关注大众消费恢复趋势

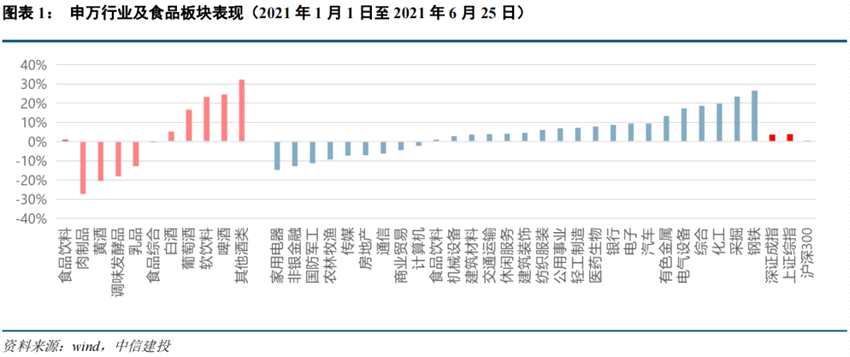

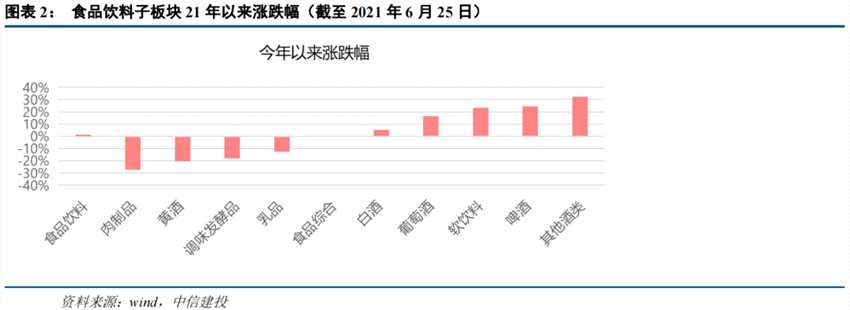

截止6月25日,申万食品饮料指数上涨1.16%,位列申万行业中游。从涨幅来看,其他酒类、啤酒、软饮料、葡萄酒、白酒涨幅居前,分别实现32.32%、24.61%、23.31%、16.64%、5.18%涨幅;肉制品、黄酒、调味品、乳制品等板块相对受损,涨幅垫底。估值方面,食品饮料板块估值较年初-11.14%,主要系调味品、乳品、肉制品等板块估值有所收敛。

后疫情时代,随着疫苗接种增加、疫情防控得当、货币政策有效刺激,中国经济正逐步恢复。食品饮料消费作为衣食住行首要需求,受疫情冲击有限,较早较快恢复到正增长水平。在食品饮料整体消费复苏的背景下,也蕴藏着结构性的变化:1)高端消费景气,体现在高端酒批价持续上涨,次高端爆发量价齐升;2)大众消费在去年高基数因素,上半年增长压力较大,但目前消费呈现逐月恢复趋势,预计下半年环比向好发展;3)降本提效需求增加,无论是家庭端还是餐饮端,体现在预制菜与速冻食品需求爆发以及社区团购的兴起;4)疫情后大家对健康的关注度更加重视,体现在保健品及功能性食品需求迎来爆发窗口期。

2021年下半年食品饮料板块投资机会策略:高端消费持续高景气,关注大众消费恢复趋势

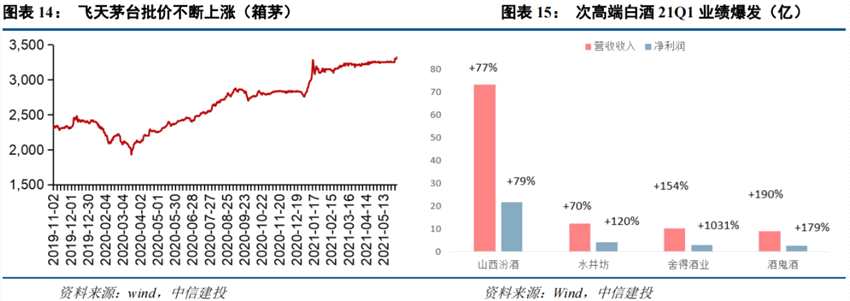

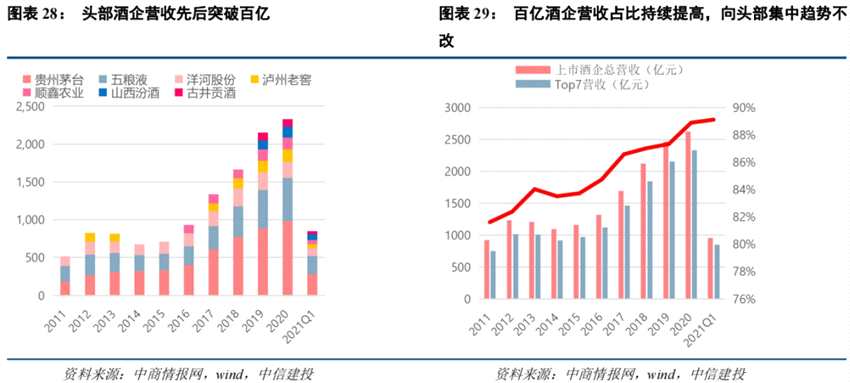

白酒:高端酒稳健依旧是首选,关注弹性较大次高端标的。高端酒需求紧俏,景气延续,茅五泸批价持续上行。次高端景气向上,价格带跃升,消费升级加快。高端酒提价后让出空间,次高端价格带上沿抬升至800元以上,疫情后高净值消费者在资产升值的财富效应下消费升级加速,次高端酒企推出600-800元价格带产品,如洋河M6+、汾酒青30复兴版,价格带跃升带动增速提速。叠加酱酒强势入局,次高端价格带开启二次扩容增长。目前白酒行业走提价周期,库存水平较为良性,行业高景气度有望延续。茅五泸21年业绩增长在20%左右,估值50X,估值增速匹配性较为合理,并没有明显泡沫。洋河结束调整,重启增长,古井、今世缘享受产品结构升级红利,估值在40X左右,相比具备一定性价比。次高端今年业绩高增长,估值有所提升,汾酒、舍得、酒鬼酒21年估值70X以上,汾酒全国化加速,业绩高增长可消化阶段性高估值。龙头酒企具备较强成长逻辑,业绩确定性强,估值未明显透支,有较强支撑。中点推荐高端酒茅台、五粮液、泸州老窖,调整后关注弹性较大次高端白酒标的山西汾酒、舍得、水井坊,以及估值合理的洋河、古井贡酒。

>相关《中信建投:高端消费持续高景气 关注大众消费恢复趋势》内容:

1、 上海社会科学院国家高端智库资深专家杨建文:2022年乡村振兴有望全面铺开 种植、养殖等四板块潜力巨大

理财鱼小提示:上海社会科学院国家高端智库资深专家杨建文:2022年乡村振兴有望全面铺开 种植、养殖等四板块潜力巨大 上证报中国证券网讯(记者 宋薇萍)中央农村工作会议25日至26日在北京召开。上海社科院国家高端智库资深专家杨建文26日晚间就会议内容对上海证...【继续阅读】

2、 量价齐飞!羽绒服高端市场打开 本土品牌是否也要“动辄一万”?

导读 :羽绒服高端市场定价天花板已经被打开,而技术好、质量高的中国本土羽绒服是否也需要趁着冬风,走上这条高端之路? 作者 | 第一财经 周玲 刘鹏 孙雪冬 今年冬天冷得晚,但羽绒服涨价的消息却早早得引起了市场的关注。羽绒服涨价刷屏的原因来自两部分...【继续阅读】

3、 小米高端稳了?小米12系列有望出厂预装MIUI13新系统

理财鱼小提示:小米高端稳了?小米12系列有望出厂预装MIUI13新系统 12 月 26 日,小米官方正式官宣 MIUI13 马上发布。随后在 11 点半, MIUI 官方微博再次表示:“流畅的背后,是操作系统底层核心技术突破。相比 MIUI12.5 增强版,系统应用、第三方应用流畅度大...【继续阅读】