贝泰妮(300957) 财报点评-利润同比增长59%,持续夯实功效护肤龙头地位

理财鱼小提示:贝泰妮(300957) 财报点评-利润同比增长59%,持续夯实功效护肤龙头地位

点击上方蓝字 关注我们

业绩预告|贝泰妮:2021年净利润同比增长51%-64%,功效护肤龙头行稳致远【国信零售团队】

财报点评|贝泰妮:三季度业绩逆势高增,功效护肤龙头优势突显【国信零售团队】

中报点评|贝泰妮:业绩超预期高增长,优质赛道龙头优势尽显【国信零售团队】

报告摘要

业绩情况

营收利润均增长超50%

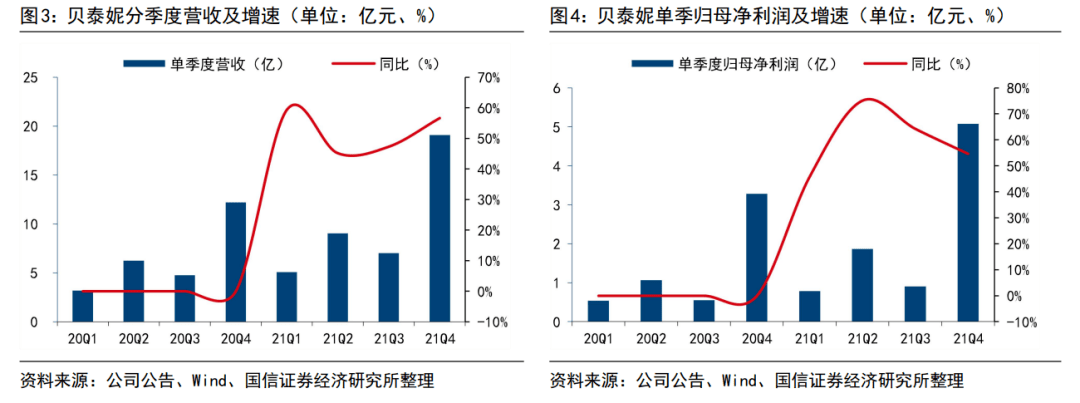

公司2021年实现营收40.22亿元,同比+52.57%,实现归母净利润8.63亿元,同比+58.77%,实现扣非净利润同比+58.59%,整体处于此前业绩预告区间内。分季度来看,公司去年Q4实现营收19.10亿元,同比+56.66%,归母净利润5.08亿元,同比+54.67%。尽管有去年下半年消费大环境承压、疫情反复等影响,Q4收入端仍实现了加速增长表现。

营收分拆

以护肤品为主,各渠道均有靓丽表现

1)分产品:护肤品、医疗器械、彩妆分别同比+53.75%、+67.12%、-18.76%。其中护肤品类收入规模占比超过90%,在持续推新升级下平均售价同比+8.80%,公司在继续巩固“舒敏”系列大单品优势的同时,也将积极拓展“美白”、“防晒”、“抗衰”等其他品类。2)分渠道:线上营收同比+51.94%至33.0亿元,占比82.34%,其中天猫渠道+45.6%,占比下降至45.3%,去年公司积极发力抖音、快手等新平台,实现有效增量贡献;线下营收同比+57.76%至7.08亿元,占比17.66%,受益同期疫情低基数及加速开拓连锁药房渠道合作。

盈利营运

盈利能力保持稳定,现金流持续向好

公司21年毛利率76.01%,基本稳定;费用率有所改善,销售费率同比 -0.21pct至41.79%,管理费率同比-0.29pct至6.10%,在行业流量成本上升压力下,通过精细化的费用管控实现稳健盈利水平。营运能力:21年存货周转天数134天,应收账款周转天数19天,总体较为稳定;经营性现金流量净额11.53亿元,同比+167.44%。

风险提示

消费大环境承压,新品推出不及预期,线下渠道推进不及预期。

投资建议

功效护肤龙头优势突显,多品牌助力成长,维持 “买入”评级

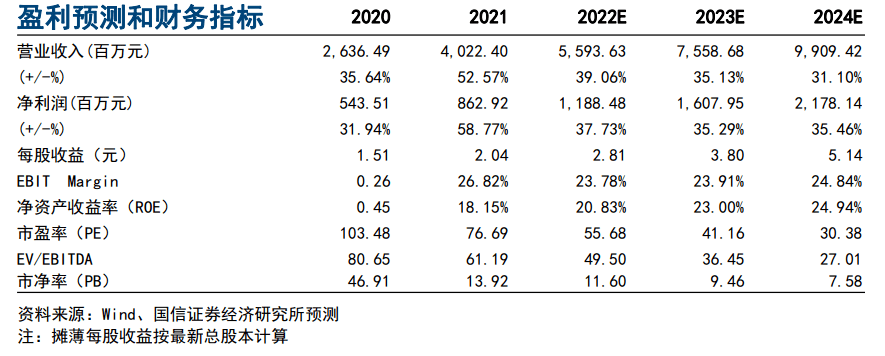

公司作为功效护肤龙头,尽管去年下半年开始美妆行业整体增速有所放缓,但公司主品牌薇诺娜一方面在产品端通过积极的推新升级下持续实现量价齐升,另一方面在渠道端维护好天猫基本盘基础上,加速抖音平台电商建设,发力私域体系建设,且线下扎根专业渠道,积极发挥线上线下协同优势,从而最终取得远好于行业平均水平的增长。此外,公司未来有望通过内生外延方式,加快布局多品牌布局,打造第二增长曲线,实现皮肤大健康生态建设;我们预计公司22-24年EPS=2.81/3.80/5.14元/股,当前股价对应PE=56/41/30x,维持“买入”评级。

业绩实现59%增长,处于此前业绩预告区间

公司2021年实现营收40.22亿元,同比+52.57%,实现归母净利润8.63亿元,同比+58.77%,实现扣非净利润8.13亿元,同比58.59%,处于此前公司业绩预告增速50.9%至63.7%区间的中值偏上。分季度来看,21年Q4实现营收19.10亿元,同比+56.66%,增速环比Q3提升了9.37pct,归母净利润5.08亿元,同比+54.67%。尽管行业在去年下半年消费大环境承压、疫情反复等多重压力背景下有所承压,但公司通过渠道多元化布局,以及产品的持续推新升级,仍然取得靓丽的业绩表现。

营收分拆:以护肤品为主业,各渠道均有靓丽表现

分产品来看:以护肤品为主,产品结构优化下实现量价齐升

护肤品、医疗器械、彩妆分别实现营收36.29亿、3.26亿、0.53亿元,分别同比+53.75%、+67.12%、-18.76%。公司主品牌仍以护肤品业务为主导,收入占比90.6%,通过持续进行产品升级和推新实现量价齐升,护肤品类平均售价同比+8.80%至49.80元。未来在继续巩固“舒敏”系列大单品的同时,也将积极拓展“美白”、“防晒”、“抗衰”等其他品类。具体品牌方面,母婴新品牌“薇诺娜宝贝”有望在产品结构调整完善实现加速放量,此外新品牌AOXMED布局正如期推进,预计将于5月左右正式推出。

分渠道来看:各渠道表现靓丽,整体占比趋稳

公司线上、线下分别实现营收33.0亿、7.08亿元(分别占比82.34%/17.66%),同比+51.94%/+57.76%。具体来看:

1)线上:淘系表现稳健,抖音快手加速放量。公司线上营收实现33亿元,其中自营业务实现收入25.32亿元,约占主营业务收入63.19%,同比+52.72%,经销、代销实现收入7.67亿元,约占主营业务收入19.15%,同比+49.42%。其中天猫渠道+45.6%,占比下降2.3pct至45.3%,此外公司积极发力抖音快手等新兴渠道,实现有效增量贡献,公司未来将继续发力自播和私域体系建设打开渠道新增量。

公司品牌在主流平台大促期间表现亮眼:在2021年“双11”购物狂欢节中,“薇诺娜”品牌取得天猫美容护肤类目TOP6,成为天猫美妆类目TOP10 中唯一国货品牌;21年京东平台“薇诺娜”年度品牌增速超30%,在“601开门红”活动排名国货品牌第一。

2)线下:线下渠道整体受益于同期疫情低基数,以及加速开拓连锁药房渠道合作而保持更高的增长。改善积极发挥线下网点引流优势,反哺私域流量体系建设;同时尝试开设线下品牌形象店进一步触达消费者,塑造品牌形象。

盈利营运:盈利能力保持稳定,现金流持续向好

>相关《 贝泰妮(300957) 财报点评-利润同比增长59%,持续夯实功效护肤龙头地位》内容:

1、 【挖财报】CXO龙头药明康德净利润增长72.19%,研发人员2.88万占比逾8成,葛兰旗下中欧医疗健康四季度加仓

金融界3月24日消息 23日晚间,药明康德(行情603259,诊股)正式披露2021年年报,作为CXO行业龙头,公司2021年实现营业收入229.02亿元,同比增长38.50%,实现净利润50.97亿元,同比增长72.19%,基本每股收益1.75元,利润分配方面,公司拟每10股派发现金红利5....【继续阅读】

2、 通信三巨头2021财报集齐 “东数西算”全面开启

数字经济产业发展正当时,电信业务收入提速,多公司布局数字经济+“东数西算”国家战略。 8家通信公司2021净利润 增幅创近5年最高水平 3月23日晚间,通信巨无霸巨头中国移动发布回归A股以来的首份年报,可圈可点之处较多。 公告显示,2021年中国移动归母净...【继续阅读】

3、 霸气亮相,通信三巨头2021财报集齐,中国移动净利润增幅创近13年最高水平

理财鱼小提示:霸气亮相,通信三巨头2021财报集齐,中国移动净利润增幅创近13年最高水平 数字经济产业发展正当时,电信业务收入提速,多公司布局数字经济+“东数西算”国家战略。 8家通信公司2021净利润增幅创近5年最高水平 3月23日晚间,通信巨无霸巨头中国移动...【继续阅读】

- 上一篇: 免费游玩怪物来袭

- 下一篇: 刚回购100亿港元股份,小米又授1.75亿股奖励股份,价值超20亿元