供应链金融创新融资模式之法律探讨(一)丨“先票据后保理模式”及其资产证券化

在供应链金融的创新融资模式中,“先票据后保理融资模式”(以下简称“先票后保”)一度引起法律实务界广泛讨论,争议焦点从“应收账款债权请求权是否灭失?”“是否属于票据贴现?”到“交易结构的设计初衷是什么?”“如何实现权利救济?”等等,本文作者意图对上述问题提出几点分析,一窥此类融资模式的逻辑本质及围绕其中的部分法律实务问题。

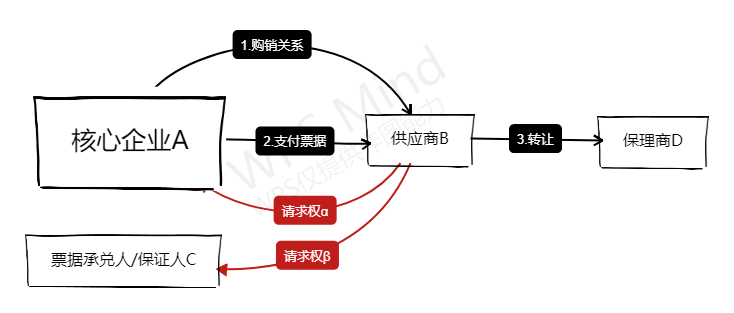

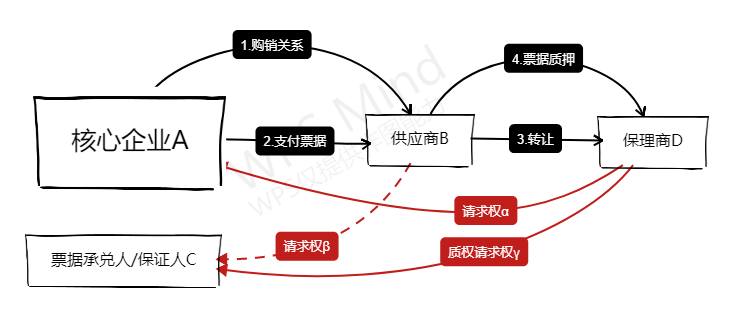

那休眠或中断意味着什么呢?笔者认为,其中的含义至少说明请求权的行使因此具有了顺位:在“简单模型”中:票据请求权β>债权请求权α(“>”表示优先关系,下同);在“质押模型”中:票据请求权β>债权请求权α>票据质权请求权γ。

1. 为什么不做票据背书转让,而选择“质押模式”

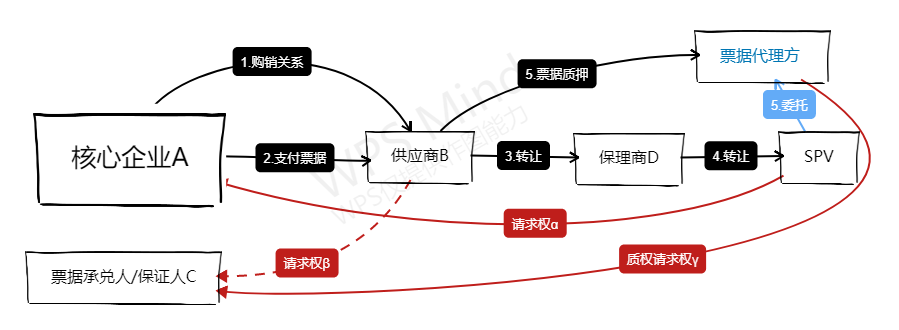

理论上讲,对于资金方而言,最为便捷及安全的方式是将已经支付的票据背书转让给保理商或SPV(指在资产证券化项目中的特殊目的载体),但为什么在资产证券化、保理等业务中,基本路径选择“质押模式”呢?笔者认为大部分原因是出于合规性考量。

如前所述,“先票后保”模式下,第一权利顺位是票据权利――票据请求权β,这几乎意味着底层资产的第一还款来源是票据债务人对于票据的给付义务,如果将票据背书转让给保理商D或者SPV,让后者直接拥有票据持有人权利,很难说清保理商D或者SPV受让的底层资产是否属于“源自票据的请求权”[3]或者直接被认为属于票据贴现,而这对于保理商或者资产证券化项目来讲,均有着合规问题上无法跨越的障碍。因此保理商D在开展保理业务时,受让的直接标的并非票据权利(票据请求权β),而是处于中断或休眠状态的应收账款债权α(债权请求权α),但票据项下的回款又理所应当成为应收债权项下回款,使得保理业务从法律逻辑上可以形成闭环。

因此,“质押模式”应运而生,因为即使不做票据背书转让,票据债务人的给付义务已经是底层资产的回款来源,所以此时“控制票据”成为了交易结构设计的主要目的,将票据质押给资金方,防止票据权利流失成为路径选择的必然趋势。既然“控制票据”是主要目的,那么质押担保的主债权是什么就显得没有那么重要,这也是很多资产证券化项目中,将票据质押担保的主债务选择为供应商B在保理合同项下回购义务的理由之一。另一个理由,笔者认为《民法典》及《<民法典>担保部分解释》出台后,使得以供应商以其持有的票据质押担保供应商自负的债务,完美避开对外担保要求的决议或公告程序,是此条路径选择的另一个重要原因。

2. 增加了底层资产的信用主体及产品安全性为什么“先票后保”会成为一种创新的融资模式呢?因为对于资金方(简单模式指保理商,资产证券化模式指投资人)来讲,它的信用主体从原来的应收账款债务人增加甚至部分转移至了票据债务人。通常情况下,票据承兑人/保证人C为信用等级更优的主体,例如核心企业A的集团母公司或关联方,因为权利顺位的存在,票据请求权β往往是优先被实现的,这无疑减少了信用风险,在资产证券化过程中增加了产品安全性。

>相关《供应链金融创新融资模式之法律探讨(一)丨“先票据后保理模式”及其资产证券化》内容:

1、 2021年我国重大科技创新成果频出 虎年还将如何发力?

理财鱼小提示:2021年我国重大科技创新成果频出 虎年还将如何发力? 央广网北京2月3日消息(记者朱敏) 据中央广播电视总台中国之声《新闻纵横》报道,在全面建设社会主义现代化国家新征程上,科技创新是引领发展的第一动力。2021年,我国科技事业密集发力、加速...【继续阅读】

2、 能源、食品价格暴涨,欧元区CPI创新高

理财鱼小提示:能源、食品价格暴涨,欧元区CPI创新高 拉加德将会面临其他央行行长所面对的压力,可能不得不放弃关于目前这一轮通胀压力是“暂时性”的说法 文| 《财经》特约撰稿人 魏城 发自伦敦 编辑| 郝洲 2022年开年第一个月,欧元区消费物价指数(CPI)创...【继续阅读】

3、 提新车换新装,利润创新高后鞍钢人过年的底气UP!UP!UP!

理财鱼小提示:提新车换新装,利润创新高后鞍钢人过年的底气UP!UP!UP! 虎 年 2021年 咱大鞍钢经营利润突破300亿元; 成功重组本钢,成为中国第二、全球第三大钢铁企业 …… 在这样一派欣欣向荣中 鞍钢人的虎年春节是咋过的? 在衣、食、...【继续阅读】