物业上市赛道再添新丁,金茂物业能否打破低毛利魔咒?

理财鱼小提示:物业上市赛道再添新丁,金茂物业能否打破低毛利魔咒?

文|港股研究社

2019年以来,房地产行业整体估值下降明显。相对而言,轻资产、低负债的物业管理行业在资本市场认可度更高,于是,房企开始纷纷拆分物业上市。

据港交所2月6日披露,中国金茂旗下附属公司金茂物业服务发展股份有限公司通过港交所上市聆讯,中金公司和汇丰控股为其联席保荐人。

规模、毛利率双低, 物管费用不低

金茂物业服务发展股份有限公司是中国中化旗下中国金茂控股集团有限公司附属物业公司。中国金茂包含高端写字楼、高档住宅、城市综合体等多个业态,这构成了金茂物业的业务基础。

2021年8月31日,中国金茂发布公告称,建议分拆附属公司金茂物业发展股份有限公司的股份并在联交所主板独立上市。

根据招股书,金茂物业主要提供物业管理服务、非业主增值服务以及社区增值服务。目前的物业管理组合包含住宅物业,商业物业和公共物业等多种类型。

招股书显示,金茂物业2018年至2020年间合约建筑面积由2190万平方米增至4050万平方米,复合年增长率36%,高于同期18.9%的行业均值。截至2021年3月31日,金茂物业的合约建筑面积为4130万平方米,其中71.4%位于一二线城市。目前其在管总建筑面积约2320万平方米,过去三年复合年增长率为31.7%,高于同期14.6%的行业平均复合年增长率。

而根据NBD数据,上市物管企业2021年上半年有16家管理规模突破亿平方米关卡,总计达42.06亿平方米;在管规模5000万到1亿平方米的企业有8家;1000万到5000万平方米的企业有20家。

由此看来,虽然金茂物业增速较快,但规模上略显不足。根据克而瑞统计的2020年中国物业服务企业在管面积排行榜,金茂物业在管规模仅处在80-90位间。

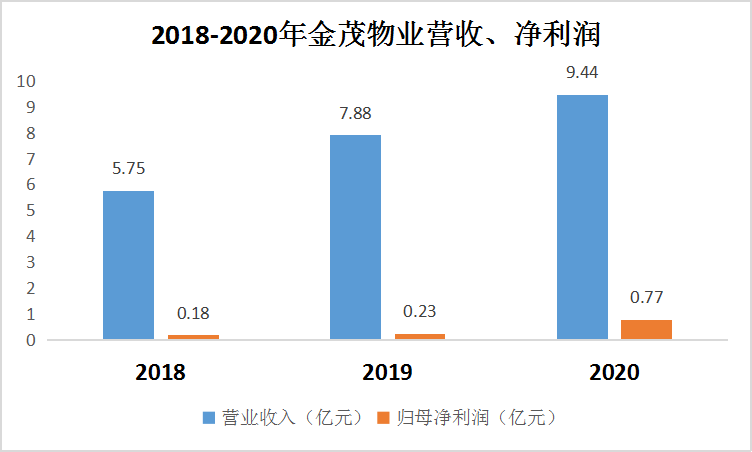

此外,据招股书介绍,金茂物业的收入由2018年的5.75亿元增加2020年为9.4亿元,2018年至2020年的复合年增长率为28.2%。金茂物业的年度利润由2018年的1750万元增加至2019年的2260万元,2020年的利润为7710万元。

2020年百强物管企业营业收入均值为11.73亿元,同比增长12.81%。单独看营收数据,金茂物业增长速度明显高于行业平均水平。

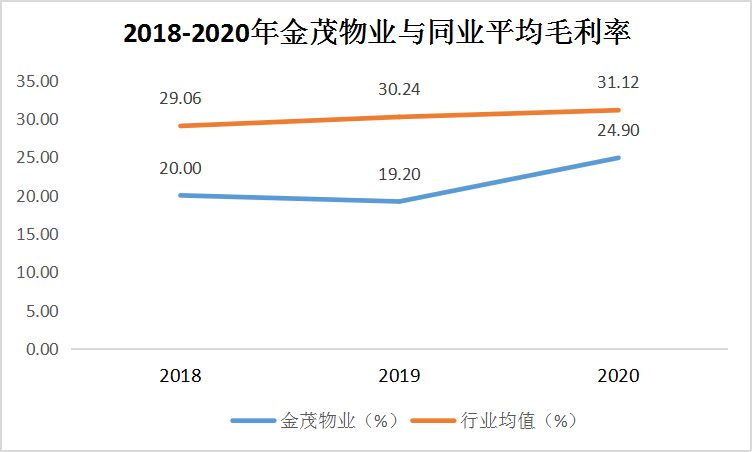

然而,营收、净利润增长较快,但金茂物业的毛利率在行业里偏低。招股书显示,尽管主打高端物业管理服务,金茂物业的综合毛利率由2018年的20.0%跌至2019年的19.2%,随后又上升至2020年的24.9%。截至2021年一季度末,公司毛利率为25.1%。

根据港交所物业服务及管理分类,2018年-2020年,港股物业企业平均毛利率分别为29.06%、30.24%、31.12%。今年上半年,47家已发布中报的港股物业企业平均毛利率约为31.93%。

不仅如此,根据中指研究院的资料,2018-2020年金茂物业在管物业的平均物业管理费显著高于物业服务百强企业的行业平均水平。

比如2020年,金茂物业在管物业的平均物管费为5.4元/平方米,而同期行业均值为3.8元/平方米。

造成这一现象的原因是主要营收来源――物业管理服务的毛利率偏低。2020年,公司基础物管部分毛利率仅为17.8%,而该部分营收占比达60.1%。物业管理行业属于劳动密集型行业,基础物业管理服务需投入大量的人力,应用到清洁、维护等方面,人力成本剧增是物业服务企业面临的重要问题之一。同时,基础物业同质化强,价格上涨空间有限,营收增长主要依赖在管面积提升。

与此同时,毛利率相对较高的社区增值服务板块收入占比较低。2020年,该部分收入占比分别为8.7%,毛利率却有39.6%。涵盖媒体运营、车位资产管理、社区商业甚至居民生活的增值服务,拥有轻资产优势,以运营精度代替人力支出。从而获得了更高的附加值、更大的发展潜力和更长的生命周期。金茂物业在增值服务业务上的扩展尚显不够。

企业规模不大,物管费用高但毛利率较低,尽管有较高的业绩增长,金茂物业仍需要思考上市之后如何维护投资者信心。

融资收购是良方,智慧城市能破局

中指研究院数据显示,物管行业目前处于快速发展时期。2021年行业整体市值突破万亿港元,2021年末上市企业数将突破70家。

中指控股物业事业部常务副总经理牛晓娟认为,物业处于黄金十年的开头,物业管理行业的发展整体相当于房地产行业十年前,且从物业百强TOP10的市场份额与房地产百强TOP10份额的增长轨迹也印证了这一点。

市场火热有利于金茂物业上市融资,同时也意味着行业竞争激烈化。目前扎堆上市的物业股,在资本市场上并没有全部受到资金的青睐,新股IPO也屡破发,已经上市的物业股市值也偶尔存在明显回落。

那么上市之后,金茂物业如何改善自身问题,形成竞争优势?

根据牛晓娟女士观点,对于物管行业发展有四条战略建议:

速度:因管理面积大概率保持高速增长,高频率的收购。

广度:以住宅为基本盘,广泛布局非住宅赛道。

深度:中小型企业立足于现有领域深耕,稳扎稳打提升区域密度,同时为以后开展增值服务奠定基础。

厚度:做强团队,健全机制,释放人才潜能。

具体来说,一方面,金茂物业可以通过收购扩大规模,发展基础业务服务,进一步提高市场占有率,以规模带动收入增长。根据招股书,对于融资用途,金茂物业列出的第一条便是投资与收购。它偏向收购具有国企背景的公司,对于具体收购标准,金茂业务则表示:“于2020年,中国约有360家国有物业管理公司符合我们规定在管建筑面积至少100万平方米及年收入至少人民币5000万元的标准。”

根据《房地产蓝皮书》预测,2025年,物业管理行业的管理规模将达到430亿平方米,经营收入将超过2万亿元。目前来说,物管行业正处于扩张期,跑马圈地仍然是见效快的良方。

另一方面,金茂物业应该重视非住宅赛道,城市服务市场空间广阔,深度布局增值服务有助于改善毛利率低的问题。

扩大商业物业、政府和公共设施、教育机构、机场候机室、养老设施、医院、博物馆及工业园区等非住宅物业业务,能使金茂物业在管物业类型多元化,反哺金茂物业基础业务。

除此之外,布局智慧城市赛道,寻找价值增量也是行业趋势。

伴随着都市圈、城市群发展被提到了新高度,房企在下沉市场楼市的竞争程度已接近天花板,房地产开发将逐步回归一二线。与之相对应,物业管理拓展的主战场未来也将聚焦在一二线城市,智慧城市或将成为热门主题。

港股研究社了解到,早在2020年,金茂资本曾向文安智能注资近亿元。以此为契机,金茂资本推动文安智能与金茂物业在智慧化住宅社区项目上通力合作。

数字化运营系统和智慧社区平台建设也许是金茂物业通向未来的钥匙。在做好物业基础服务的同时,金茂物业可以在家政服务、居家养老、快递代收等生活服务领域发力。

>相关《 物业上市赛道再添新丁,金茂物业能否打破低毛利魔咒?》内容:

1、 【财联社午报】创业板指跌超4%!CRO、锂电赛道大跌,旅游、煤炭板块涨幅居前

一、【早盘盘面回顾】 今日早盘三大指数再度下跌,创业板指大跌超4%,自2021年11月29日高点以来,累计跌幅超20%,进入技术性熊市区间。盘面上,新能源赛道股及CRO概念股集体大跌,宁德时代一度跌近10%,药明康德跌停,德赛西威跌停,立讯精密、北方华创接...【继续阅读】

2、 “宁王”创上市最大跌幅,市值蒸发超1300亿,网友称“缺德时代”

2月8日消息,A股早盘,创业板最大权重股宁德时代罕见大跳水,一度跌9.94%创造上市以来最大跌幅,盘中最低股价报521.82元/股,总市值1.2万亿元。 《财经天下》周刊发现,宁德时代单日市值即蒸发1340亿元。从A股市值排行来看,其市值第四的位置已易主于招商...【继续阅读】

3、 黄了!英伟达(NVDA.US)放弃收购ARM,软银将寻求年底前推动ARM上市

智通财经APP获悉,据知情人士透露,当地时间周一,英伟达(NVDA.US)将放弃从软银手中以660亿美元收购英国芯片企业ARM,终止了这笔交易芯片行业有史以来规模最大的一笔交易。据报道,软银将获得12.5亿美元的分手费,并寻求于年底前推动ARM进行首次公开募股(I...【继续阅读】