纽泰格301229估值分析和申购建议

理财鱼小提示:纽泰格301229估值分析和申购建议

本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(总股本8,000 万股)

(一)主营业务,纽泰格主要从事汽车悬架系统、汽车内外饰等领域的铝铸零部件和塑料件的 研发、生产和销售。发行人凭借多年的行业经验与市场口碑,与巴斯夫、天纳克、万都、昭和、 采埃孚、凯迩必、延锋彼欧、华域视觉、东洋橡塑等国内外知名汽车零部件供应 商建立了良好的业务合作关系,产品主要应用于大众、马自达、本田、通用、日 产、吉利、奇瑞、长安等汽车品牌的热销车型。

(二)公司主要产品包括汽车悬架减震支撑、悬架系统塑料件、内 外饰塑料件等适应汽车轻量化、节能环保趋势的汽车零部件产品。经过多年的探 索和积累,公司逐步掌握了独立自主的研发和生产能力,拥有从模具开发到产品 制造的完整工艺流程体系,获得了国内外汽车零部件供应商及一线汽车生产厂商 的认可。

(三)公司的主营业务收入构成情况如下:

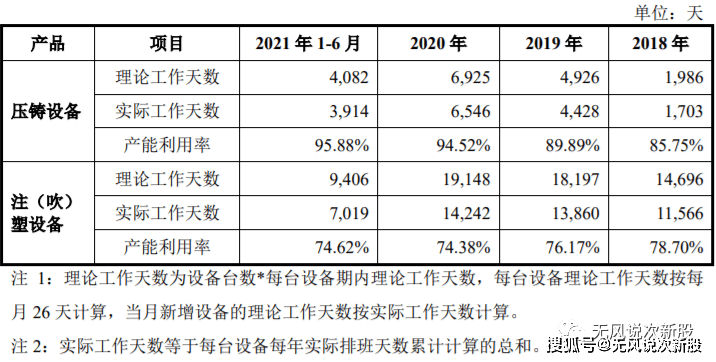

(四)产能利用率情况:

二、行业和竞争:

(一)汽车产业经过 100 多年的发展,现已步入产业成熟阶段,成为世界上规模最 大的产业之一。汽车产业链连接钢铁、能源、机械、化工、电子、物流、服务、 金融等众多产业,具有产值大、产业链长的特点,对消费、税收、就业等诸多方 面均具有非常重要的影响,是衡量一个国家工业化水平、经济实力和科技创新能 力的重要标志。21 世纪以来,全球汽车市场整体发展态势良好。据国际汽车制造商协会 (OICA)统计,2009 年至 2019 年期间,全球汽车总产量由 6,176.23 万辆提升 至 9,178.69 万辆,年均复合增长率为 4.04%,总销量则由 6,556.88 万辆增长至 9,042.37 万辆,年均复合增长率为 3.27%。2020 年,受新冠疫情影响,全球主要 汽车市场需求疲软影响,全球汽车产量同比下滑 15.43%,销量同比下滑 13.77%。

相较于欧美等发达国家,我国的汽车产业起步较晚,但伴随着全球经济一体 化分工体系的确立和汽车制造产业的转移,我国汽车产业快速发展,形成了种类 齐全、配套完整的产业体系,在产业规模、产品研发、结构调整等方面实现了跨 越式发展,现已成为全球汽车工业体系的重要组成部分。自 2009 年至 2020 年, 我国汽车产销量已经连续 12 年位居世界第一,我国汽车产量和销量在全球汽车 产销量的占比分别从 2009 年的 22.32%和 20.81%上升到 2020 年的 32.50%和 32.46%。2009年至2020年期间,我国汽车产量从1,379.10万辆增长到2,522.50 万辆, 年复合增长率达 5.64%;汽车销量从 1,364.48 万辆增长到 2,531.10 万辆,年复合 增长率达 5.78%。汽车零部件是机动车辆及其车身的各种零配件,一辆汽车一般由上万件零部 件组成。按性质分,汽车零部件可分为发动机系统类、传动系统类、制动系统类、 悬架系统类、转向系统类、电气系统类等。按原材料不同,汽车零部件可分为金 属类零部件、塑料类零部件、电子类零部件等,其中金属类零部件又包括铝、镁、 锌、铜等有色金属合金铸件以及传统的铁铸件和钢制零部件。近年来汽车生产呈 现轻量化、节能化趋势,铝合金铸件(属于金属类零部件)、注塑件(属于塑料 类零部件)在汽车工业中得到越来越广泛的运用。

自 20 世纪 90 年代起,全球汽车零部件行业经历了近 10 年的持续快速增长 期。进入 21 世纪后,汽车零部件行业整体增速开始趋缓,根据罗兰贝格发布的 《2019 全球汽车零部件供应商研究》,2012-2018 年全球汽车零部件行业收入的 年复合增长率为 4.06%。根据美国汽车新闻(Automotive News)发布的“2020 年全球汽车零部件供应商百强榜”,2019 年,全球汽车零部件百强企业年销售额 共计 8,280.54 亿美元,同比下滑 3.13%。2020 年受新冠疫情影响,全球汽车零部 件供应商面临较大幅度的销售收入下滑,根据罗兰贝格研究报告,下滑比例估计 在 15%-20%。

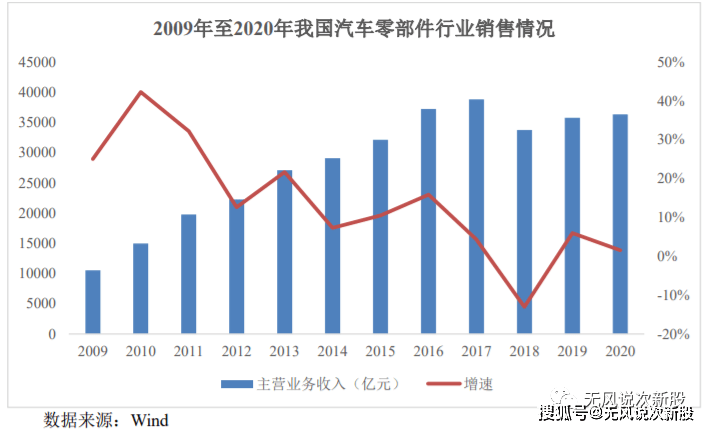

近年来,受益于国内经济持续增长、整车市场快速发展、国家产业政策支持 以及全球化零部件采购力度提升等多重利好,我国汽车零部件行业得以迅速发展, 不仅国内汽车零部件企业持续加大投资、开展技术升级,跨国零部件供应商也纷 纷在国内建立合资或独资公司,从整体上带动我国汽车零部件行业的快速发展。2018 年以来,受宏观环境影响,汽车行业及汽车零部件行业均结束多年连 续增长。但是,长期来看我国汽车市场容量远未饱和,汽车产业市场总体规模仍 然可期。另外,汽车轻量化及电动化趋势将带动相关领域零部件的快速增长,铝 合金等轻量化材料零部件尚存在较大发展空间。

随着中国汽车零部件产业的国际竞争力不断增长,中国本土汽车零部件企业 已经成功融入世界零部件采购体系,在汽车产业链全球化配置的趋势影响下,我 国汽车零部件行业出口额也呈递增趋势。2014 年至 2020 年间我国汽车零部件出 口额由 3,021.74 亿元上升至 3,909.30 亿元,年均复合增长率达 4.39%。低碳经济是实现未来可持续发展的必然选择,在环保和能源压力日益严峻的 背景下,节能减排已被列为我国的基本国策,社会日益重视汽车在减重节能、安 全高效方面的表现。未来汽车产品将以环保为中心,在新型动力开发、原材料选 用、汽车使用和报废等环节中充分体现汽车与环境的和谐。同时,轻量化是汽车“节能减排”的关键技术发展路线。而未来汽车的轻量 化实际上就是零部件的轻量化。近年来,汽车铸件不断被密度较低的铝铸件取代, 新一代汽车中钢铁等黑色金属用量将大幅度减少,而铝镁合金及塑料零部件用量 将显著增加。

>相关《 纽泰格301229估值分析和申购建议》内容:

1、 工厂门口排队拉货,玻璃涨价重启,背后原因是这个?概念股蠢蠢欲动,最低估值不到6倍

理财鱼小提示:工厂门口排队拉货,玻璃涨价重启,背后原因是这个?概念股蠢蠢欲动,最低估值不到6倍 数据是个宝 数据宝 炒股少烦恼 2022年以来,玻璃市场涨价从春节前一直延续至节后,多只玻璃概念股业绩表现抢眼。 节后第一天,河北沙河某玻璃厂外就惊现排长队...【继续阅读】

2、 纽泰格301229估值分析和申购建议

理财鱼小提示:纽泰格301229估值分析和申购建议 本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理! 温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和...【继续阅读】

3、 天风证券:港股反弹布局首选运动+高教 高景气+低估值搭配把握成长

智通财经APP获悉,天风证券发布研究报告称,今年以来恒指涨幅6%领跑亚太主要市场,国内稳经济政策发力,货币政策有望进一步宽松,港股权重板块政策影响或有边际改善。推荐高景气运动赛道,建议关注 李宁(02331)、安踏体育(02020)、特步国际(01368)、申洲国...【继续阅读】