纽泰格301229估值分析和申购建议(2)

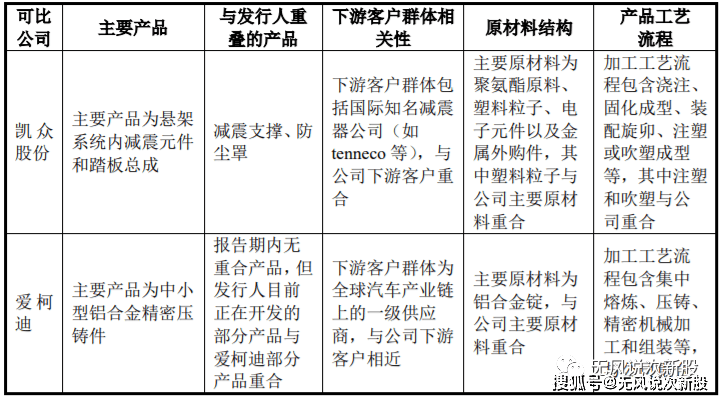

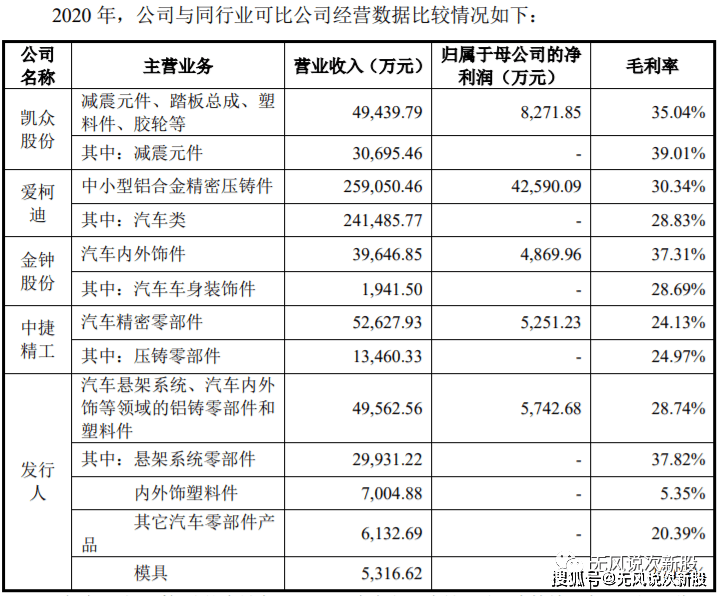

(二)发行人的主营业务为汽车悬架系统、汽车内外饰等领域的铝铸零部件和塑料 件的研发、生产和销售,根据中国证监会颁布的《上市公司行业分类指引》(2012 年修订),公司属于 C36 汽车制造业。公司对属于“C36 汽车制造业”的 A 股上市公司进行了筛选,未发现与公 司产品完全相同的企业。为了更加充分合理地分析公司经营状况与同行业上市公 司的对比情况,公司按照主要产品、下游客户群体、上游原材料和工艺流程四个 维度中选取同行业可比公司,按照上述选取依据及选取范围,最终筛选出凯众股 份(603037.SH)、爱柯迪(600933.SH)、中捷精工(301072.SZ)和金钟股份 (301133.SZ)四家上市公司作为同行业可比公司,选取依据及选取范围具有合 理性。发行人主要产品包括悬架系统零部件、内外饰等汽车轻量化零部件,与可比 公司的主营业务不完全相同。与爱柯迪相比,发行人收入规模和利润规模偏小, 但与凯众股份、金钟股份和中捷精工的收入规模和利润规模较为接近。

三、特别风险:

主要客户集中且对单一客户存在重大依赖的风险,公司主要客户包括巴斯夫、天纳克、万都、延锋彼欧等国内外知名汽车零部 件厂商。报告期内,公司对前五大客户的销售占比合计为 97.11%、91.16%、84.53% 和 82.96%,客户集中度高。报告期内,公司对第一大客户巴斯夫的销售占比为 66.25%、57.05%、45.19%和 46.98%,对巴斯夫存在重大依赖。

四、募投项目:

五、财务情况:

1.报告期内:

2021 年度,公司实现营业收入 54,872.13 万元,较上年增长 10.71%,归属于公司普通股股东的净利润为 5,251.30 万元,较上年下降 8.56%,扣除非经常性损 益后归属于公司普通股股东的净利润为 5,080.82 万元,较上年下降 7.05%。2021 年公司净利润较上年同比下降,主要是由于全球大宗商品价格上涨, 公司主要原材料铝锭以及部分规格的塑料粒子采购成本提高,导致主营业务毛利 率下降所致。

2.公司预计 2022 年 1-3 月营业收入为 1.1 亿元-1.5 亿元,较上年同期变动为降 低 14.5%至增长 16.6%,扣除非经常性损益后归属于母公司股东的净利润为 1,200 万元-1,800 万元,较上年同期下降 35.2%-2.8%。

六、无风个人的估值和申购建议总结:

发行人致力于销售汽车悬架减震支撑、悬架系统塑料件、内外饰塑料件等适应汽车轻量化、节能环保趋势的汽车零部件产品,公司产品技术含量一般,作为二级供应商,上游受到铝价上涨的困扰,下游面对强势大客户,并无议价能力,近年来毛利率连年下滑,增收不增利,一季度继续预降,公司并没有美好的预期,叠加创业板溢价,短线给予25亿左右估值,无风建议一般关注,发行价和市值比较低,完全没有破发风险,建议积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。

>相关《 纽泰格301229估值分析和申购建议(2)》内容:

1、 工厂门口排队拉货,玻璃涨价重启,背后原因是这个?概念股蠢蠢欲动,最低估值不到6倍

理财鱼小提示:工厂门口排队拉货,玻璃涨价重启,背后原因是这个?概念股蠢蠢欲动,最低估值不到6倍 数据是个宝 数据宝 炒股少烦恼 2022年以来,玻璃市场涨价从春节前一直延续至节后,多只玻璃概念股业绩表现抢眼。 节后第一天,河北沙河某玻璃厂外就惊现排长队...【继续阅读】

2、 纽泰格301229估值分析和申购建议

理财鱼小提示:纽泰格301229估值分析和申购建议 本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理! 温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和...【继续阅读】

3、 天风证券:港股反弹布局首选运动+高教 高景气+低估值搭配把握成长

智通财经APP获悉,天风证券发布研究报告称,今年以来恒指涨幅6%领跑亚太主要市场,国内稳经济政策发力,货币政策有望进一步宽松,港股权重板块政策影响或有边际改善。推荐高景气运动赛道,建议关注 李宁(02331)、安踏体育(02020)、特步国际(01368)、申洲国...【继续阅读】